来源:和讯网

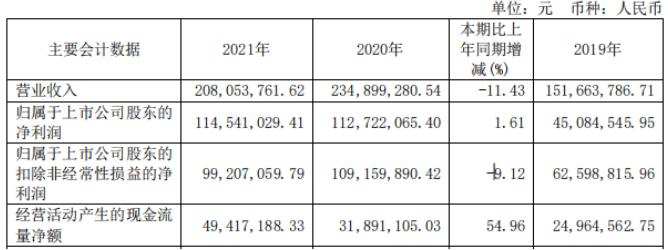

天微电子3月27日公布2021年年度报告,公司实现营业收入2.08亿元,同比下降11.43%;归母净利润1.15亿元,同比增长1.61%,扣非净利润下降9.12%。

从以上财报数据中分析,2021年公司经营并非一帆风顺。在归母净利润增长的同时,扣非净利润却出现下滑,侧面反映了公司盈利能力不足的短板。

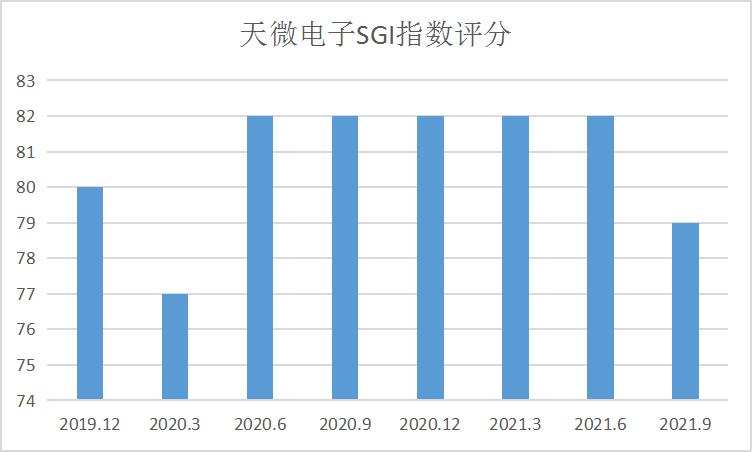

从天微电子和讯SGI指数评分分析,公司获得79分。2020年一季度疫情突然袭击我国,导致众多企生产停摆,天微电子在2020年一季度得分相对较低。随着疫情被控制全国企业大面积复产复工,公司的得分回到疫情前水平。但是得分平平并没有突破,在去年三季度

出现下滑的趋势。

天微电子主要从事新型灭火抑爆系统、三防通用采集驱动装置、高能航空点火放电器件、高精度熔断器件等产品研发、生产、销售。公司依托多年积累的核心技术、丰富的军工科研生产经验和先进的生产管理,以综合防护领域的核心器件及系统集成为主要发展方向,长期致力于为武器装备防护细分领域提供电子信息综合防护产品。

天微电子主要产品为新型灭火抑爆系统、航空放电管和特种熔断器等。新型灭火抑爆系统主要用于装甲车辆等武器装备;特种熔断器和航空放电管等器件产品主要应用于航空、航天等领域;除主要产品销售业务以外,公司还承接部分军方委托研制业务。

营收和扣非净利润双降,市场扩张受限

天微电子营业收入2017年到2021年分别实现2421.14万元、4252.53万元、1.52亿元、2.34亿元、2.08亿元,实现净利润99.04万元、962.27万元、4508.45万元、1.12亿元、1.14亿元。

2018年和2019年,天微电子的营收分别同比增长75.64%、256.64%,净利润分别同比增长871.60%、368.52%,这两年天微电子的业绩迎来了爆发式增长。

2020年上半年,天微电子半年的利润甚至超过了2019年全年的利润。

图:来源于天微电子招股书

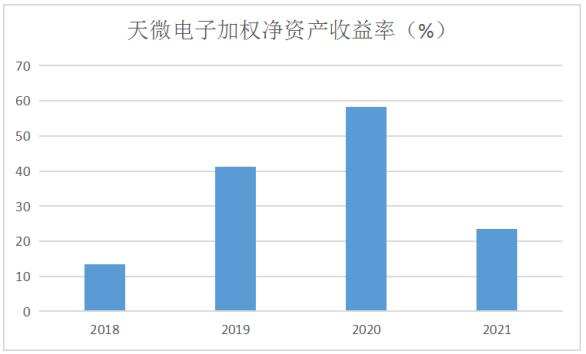

2018年到2020年营收和净利润实现逐年增涨,公司经营蒸蒸日上,2021年营收和扣非净利润出现下滑,也是影响天微电子加权净资产收益率走势重要原因。从图中可以看到在2020年之前公司处于上升期,但是2021年公司经营急转直下。

另一重要原因加权平均净资产收益率较上年同期减少 34.95 个百分点,扣除非经常性损益后的加权平均净资产收益率较上年同期减少 36.24 个百分点,主要系报告期内公司完成首次公开发行股票,募集资金到账从而净资产大幅增加所致。

募集资金到账增大总股本,然而募投项目存在较长的建设周期,收益暂未落定,导致加权平均净资产收益率下滑。

从上图中反映2021年天微电子在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础稳固,尤其在盈利方面潜力足。

天微电子营业收入增长主要系公司在灭火抑爆系统统型招标中成功中标,并因此确定了公司灭火抑爆系统的配套关系。招股书表示2017年至2020年1-6月,公司通过统型招标获取军方订单形成的收入分别为0元、2232.81万元、13233.98万元和11788.16万元,分别占营收的比例为0、52.56%、87.46%和93.48%。可以看出,公司自从在2018年成功中标军方订单后,营收就开始出现了快速增长。

图:来源于天微电子招股书

近年来,天微电子虽然通过此方式在营收上得到了快速增长,但也为公司未来的发展埋下了很大的隐患。事实上,公司已经埋下对司对中国兵器工业集团有限公司高度依赖的风险。

2017年到2020年上半年,天微电子前五名客户销售收入合计占营业收入比例分别为 78.46%、87.27%、97.49%和 98.26%,呈现出客户集中度较高的特点。其中,中国兵器工业集团有限公司下属各单位合计收入占比分别为 14.86%、58.85%、80.26%和 89.17%,可以看出公司对中国兵器工业集团有限公司的依赖越来越重。

图:来源于天微电子2021年财报

从2021年来看前五大客户占销售总额88%,天微电子越来越依赖大客户的采购。

从天微电子2021年销售毛利率73.08%,净利率55.05%来看,公司盈利能力较强费用支出管控能力较强,但是扩张受限。如果天微电子在未来不能提升自身产品的性能,扩展其他客户,天微电子经营将会出现自身不可控的局面。

图:来源于天微电子2021年财报

天微电子 2021 年实现营业收入 2.08亿元,较上年同期减少 2684.55 万元,降幅 11.43%。 主要受客观因素影响:(1)公司主要产品灭火抑爆系统是整车的分系统,交付受整车的年度任务影响;(2)部分型号已收到审价批复,累计调减营业收入 1251.77 万元。

在扣非净利润同比下降的的基础上2021 年实现归属于上市公司股东的净利润 1.15亿元,较上年同期增长 1.61%,主要系公司加强管理、闲置资金理财收益及政府补助等增加所致。

图:来源于天微电子2021年财报

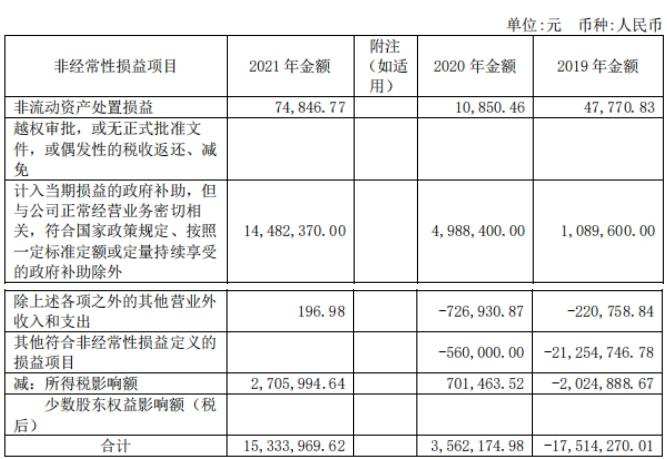

投资收益2021年2021年分别为为 55万元、348万元,有大幅增长。在图中分析得出,政府补贴2021年同比增长三倍左右,非经常性收益在2021年同比增长近3倍,所以公司在主营业务盈利能力不足的情况下仍然可以保障高净利润。

应收账款和库存金额节节攀升

然而,除去2021年天微电子收入快速增长的背后,赊销高企。

据招股书,报告期内,即2018-2020年,天微电子的应收票据分别为1839.76万元、2845.97万元、6729.44万元,应收账款分别为2150.14万元、3227.72万元、8209.81万元。

2018-2020年,天微电子的应收账款及应收票据合计分别为3989.9万元、6073.69万元、1.49亿元。同期,天微电子的应收款项占营业收入的比例分别为93.82%、40.05%、63.6%。

天微电子应收款项(应收票据、应收账款、应收款项融资)合计为 2.28亿元,比上年末增长 32.39%。,从数据上看处于逐年增长的状态。

天微电子营收季度依赖大客户,在货款结算时,由于总体单位终端产品验收程序复杂,一般结算周期较长。军方根据自身经费和产品完工进度安排与总体单位的结算,总体单位再根据自身资金情况并结合军方回款等情况向其装备及配套单位结算,使得军工行业企业销售回款周期普遍较长。实际执行中总体单位回款受军方付款周期影响,回款时间存在一定不确定性。如出现大额应收账款未及时回款情况,将对公司生产经营产生不利影响。

天微电子现金交割的占比较低,只能通过牺牲企业财务健康为代价来促成销售的进行。

天微电子2021年系统类产品订单减少,产品生产量及销售量减少, 库存量比上年大幅增加主要系用户需求影响所致;

器件类产品订单增加,产品生产量、销售量及库存量增加。

图:来源于天微电子2021年财报

库存同比增加对于天微电子来说并不是一个好消息,随着生产规模的进一步扩大,库存金额有可能会持续增加,若天微电子不能保持对存货的有效管理,较大的存货规模将会对公司流动资金产生一定压力, 且可能导致存货跌价准备上升,一定程度上会影响公司经营业绩及运营效率。

虽然天微电子应收账款、应收票据和库存逐年增长,但是值得欣慰的是公司 2021 年经营活动产生的现金流量净额较上年同期增加 54.96%,经营活动现金流入大于现金流出,主要系回款较好、与收益相关政府补助等增加所致。

股价跌去33.2%,市盈率25.85倍

2021年07月31日科创板上市天微电子开盘价为88元,较发行价上涨213%;收盘价为103.5元,较发行价上涨268.46%;以收盘价计算,天微电子市值为82.8亿元。

天微电子此次发行2000万股,发行价为28.09元,募资总额5.62亿。

从天微电子上市以来股价曾一度上涨到124.42元,但是好景不长,股加入坐滑梯一样节节败退屡创新低。4月13日股价创新低曾一度跌至35.3元,随后两天股价稍有上涨。截止4月15日股价报价36.97元,市值是29.58亿元。值得注意的是天微电子市盈率25.85倍。

天微电子今年股价已经跌去33.2%。

研发投入不足,研发费用率低于同行

2017年到2020年上半年,研发费用分别为 213.76 万元、384.64 万元、656.05 万元和 317.68 万元,研发费用占当期收入的比例分别为 8.83%、9.04%、 4.33%和 2.52%,可以看出公司研发费用率出现急剧下滑。对此,公司在招股书解释说,随着收入的大幅提高,研发费用率逐年下降。

同期可比同行业公司研发费用均值分别为4171.16万元、4468.07万元、5745.98万元和2914.69万元,研发费用占当期收入的比例均值分别为13.20%、11.75%、12.12%和16.51%。通过数据很明显可以看出,天微电子无论是研发费用,还是研发费用率都是远低于同行业可比公司的。

图:来源于天微电子招股书

天微电子上市后2021年研发投入1.17亿元。增长 17.77%,占营收比重5.65%。研发投入增长主要系研发任务增多,材料费和职工薪酬较上年同期增加所致。

从占比趋势来看,研发占营收比重有降低的趋势。研发投入难以跟上营收增长的步伐,科研投入难以成为公司产品竞争的潜在动力。

产品类型单一,军品审价成业绩“命门”

招股书显示,按产品用途分类,2018-2020年,天微电子军用产品的收入分别为0.39亿元、1.5亿元、2.33亿元,收入占比分别为90.81%、99.46%、99.81%。同期,天微电子民用产品的收入分别为390.48万元、81.89万元、43.51万元,收入占比分别为9.19%、0.54%、0.19%。

天微电子主要产品军用灭火抑爆系统应用于装甲车辆,在研产品应用领域也集中于装甲车辆,主要业绩来源领域较为单一。天微电子主要产品市场属于装甲车辆的细分市场,市场空间相对较小,业绩增长空间有限。

考虑到十四五期间国家完成武器装备升级换代完成后,装甲车辆每年的生产数量以及存量改造数量可能出现下滑,未来天微电子业绩增速可能放缓甚至下降,如果未来公司现有其他定型产品和在研产品未能实现大量销售或军方主管部门对灭火抑爆系统的配套关系进行调整等,天微电子将可能面临军用灭火抑爆系统产品市场空间下滑以及自身收入下滑的情形,将对该公司的经营业绩产生重大不利影响。

如果说,上述风险都是天微电子经营之路上的朵朵浮云,那么产品尚未完成军品审价风险则是天微电子的致命风险。

招股书显示,该公司主要产品军用灭火抑爆系统收入确认方法为:在销售完成、尚未取得军品审价批复前,按合同暂定价格确认收入;审价完成的当期将审定价与暂定价格的累计差异调整当期营业收入。

即,产品的军品审价是该公司确认收入的重要节点。

天微电子主要产品军用灭火抑爆系统尚未完成军品审价,以暂定价格确认收入的军用灭火抑爆系统产品在未来可能形成审定价格。