债务吃紧、上市房企迎再融资高潮,八家房企搭弓“第三支箭”

作者 | 蒲肃

来源 | 债市观察

自从11月28日证监会发布股权融资5项措施后,被称为地产融资工具的“第三支箭”就受到多家房企的青睐,纷纷开启股权融资计划。

截至11月30日,算上此前发布配股融资的碧桂园和雅居乐,已有八家房企相继公布股权融资计划。

中指研究院企业事业部研究负责人刘水分析称,“监管层允许上市房企再融资的政策非常及时,部分未出险的民营上市房企,将是再融资的主力,这些企业很多会有再融资的意愿。未来一段时间,或将迎来上市房企再融资高潮。”

有业内人士指出,“相比债券融资支持工具,房企对股权融资的反应动作明显更为迅速,这不仅是因为资金需求强,还因为股权融资相比发债融资,不增加负债规模,不需要支付高额利息费用,对公司财务影响低,整体来看融资风险小。”

但从投资机构角度看,目前房企依然面对行业下行的问题,需要充分考虑投资风险。

01

抢滩股权融资应对千亿债务

证监会发布股权融资5项措施后,六家房企发布股权融资计划,分别是:福星股份、世茂股份、北新路桥、建发国际集团、大名城和新湖中宝,既有A股房企也有H股房企,融资用途主要为房地产项目开发和偿还债务。

如果算上政策发布之前的碧桂园、雅居乐配股融资,则目前已有八家房企搭弓“第三支箭”。

上述六家房企中,明确有偿还债务需求的房企为世茂股份、建发国际集团、大名城和新湖中宝。除了建发国际集团公布融资金额外,其余房企尚未透露具体融资规模。

建发国际集团(1908.HK)11月30日宣布,通过先旧后新的方式进行配股融资,计划配售4500万股股份,所得款项总额及所得款项净额(经扣除所有成本及开支)分别约为8.09亿港元及8亿港元,根据既定比例用于偿还借款和一般营运营金。

虽然是一家绿档房企,但建发国际集团同样存在短期债务压力。截至2022年上半年,建发国际有息负债841亿元,其中一年内到期的有息负债为92.3亿元,一年后至五年内到期的有息负债为740.9亿元,对应357.8亿元货币资金。同时,剔除预收款后的资产负债率、净负债率分别为66.7%、68.6%,现金短债比3.6倍。

而浙系老牌民营房企新湖中宝的债务压力可能更明显。

新湖中宝表示,这次计划向不超过35名特定投资者非公开发行股票,募集资金用于房地产项目、棚户区改造或旧城改造项目开发建设,以及补充流动资金、偿还债务等。

而前不久,新湖中宝刚刚被标普下调发行人评级展望为“负面”。

标普认为,2023年新湖中宝将面临约70亿元的高额在岸、离岸债券兑付,且大部分将依靠公司内部资源偿还,此举将削弱其流动性缓冲。

WIND数据显示,2023年新湖中宝境内债本息约45.74亿元,境外债约3.44亿美元。其中,境内债兑付高峰在2023年8月,规模21.79亿元;境外债兑付高峰在明年3月,规模约3.13亿美元。

目前,新湖中宝有存量境内债50.62亿元,中资美元债6.87亿美元。值得注意的是,境内债中剩余期限1年内占比较高达84.04%。标普指出,截至2022年9月30日,新湖中宝非受限现金余额约为92.5亿元,仅能覆盖短期债务(包括可回售债券)的68%。

需要指出的是,房企整体到期的债务还在增加。中指研究院数据显示,明年上半年房企将有3000多亿元债务到期。而到11月为止,有13家房企遭遇清盘或破产申请,房企还债压力和风险还在持续增加,此时放开股权融资非常及时。

02

中小房企迎来救命窗口?

易居研究院智库中心研究总监严跃进分析称,“非公开发行股票或成为再融资中操作频率较高的方式,尤其是一些年销售数据低于100亿的上市房企,要重点关注此类融资模式。”

这次启动股权融资的第一家房企福星股份,是一家湖北房企,2021年销售额约为95.01亿元,同比缩减20%。

来源:福星股份公告

严跃进指出,“从房企融资的第一支箭和第二支箭来看,存在一个问题,即普遍都是圈定在优质企业上。而这次释放的股权融资政策对于一些规模小的区域房企有积极帮助,可以无门槛获得融资,地方房企迎来了融资的新机会。”

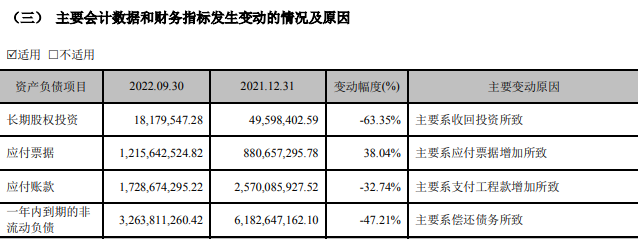

从财报数据来看,福星股份今年前三季度总负债约312.28亿元,总资产约435.66亿元。实现营业收入92亿元,同比增长9.28%,实现归属于上市公司股东的净利润6053万元,同比下滑48%,扣非后净利润为1.72亿元,同比增长了403%。

在300多亿的总负债中,福星股份有约12.16亿的应付票据,约17.29亿元的应付账款,一年内到期的非流动负债约32.64亿元,而期末现金及现金等价物余额仅约27.85亿元,资金压力仍然较大。

来源:福星股份公告

但福星股份在债务融资方面也很积极,11月16日,福星股份披露了拟发行60亿元中期票据的公告。

而另一家地方性房企新湖中宝实际上也有很强的发债能力,今年6月8日,其海外平台“新湖(BVI)2018控股有限公司”成功发行1.5亿美元债,但年息率高达10%,新湖中宝提供无条件及不可撤销的跨境担保。

2021年,新湖中宝取得合同销售额297.36亿元,同比上升15.34%。

这些地方性房企在千亿级规模的主流房企阵营中,存在感并不太强,但在大本营以及重点开发区域仍有很多优质土储,其中旧改业务是其普遍特色。

据福星股份财报,公司是最早参与武汉市“三旧”(“城中村”及旧城、旧厂)改造的公司之一,以“城中村”改造为主。

福星股份目前已参与武汉、北京等地的“三旧”改造,以“一、二级联动”和“城市核心区运营”为主要开发模式,其中,星誉国际、月亮湾壹号,北京福星苑等楼盘是福星股份去年的热销楼盘。

03

“第三支箭”的主力投资人是谁

信贷支持工具、债券融资支持工具、股权融资工具被称为地产融资的“三支箭”。此次政策涉及的正是股权融资工具这“第三支箭”。尤其是政策的前两条,尤为关键。

据了解,上市房企再融资始于2010年被公开叫停。2010年4月,国务院发布《关于坚决遏制部分城市房价过快上涨的通知》,明确要求对存在土地闲置及炒地行为的房地产开发企业,商业银行不得发放新开发项目贷款,证监部门暂停批准其上市、再融资和重大资产重组。

同年10月,证监会再出政策限制房地产上市公司兼并重组,暂缓受理房地产开发企业重组申请,对已受理的将征求国土资源部意见。此后,房企重组申请和再融资审批相继暂停至今。

这次证监会优调整化股权融资的5项措施,明确规定了募集资金的使用用途,可以用于存量涉房项目和支付交易对价、补充流动资金、偿还债务等,不能用于拿地拍地、开发新楼盘等。

而对于出险房企来说,证监会这次明确表示恢复涉房上市公司并购重组及配套融资,也是开了一扇明窗:“允许符合条件的房地产企业实施重组上市,重组对象须为房地产行业上市公司。允许房地产行业上市公司发行股份或支付现金购买涉房资产;发行股份购买资产时,可以募集配套资金。”

此外,证监会还明确,建筑等与房地产紧密相关行业的上市公司,参照房地产行业上市公司政策执行,支持“同行业、上下游”整合。

针对大家最关心的“钱从哪来”的问题,中指研究院企业事业部研究负责人刘水分析称,共有四类投资人可以参考:

一是,建筑企业及其他房地产上下游企业。“证监会5项措施”提到,建筑等与房地产紧密相关行业的上市公司,参照房地产行业上市公司政策执行,支持“同行业、上下游”整合,表明政策支持房地产行业上下游整合,或有上下游企业购买房企股份。

二是,优质稳健的房企。“金融支持16条”指出,支持优质稳健房企发展。近期各大商业银行与房企签署授信协议,也多是优质稳健房企,融资范围涉及并购贷款等。这些优质房企也是潜在投资者。

三是,国企国资。国企国企拥有资金优势,也是潜在投资者。

四是,资管机构。当前上市房企估值较低,一些资管机构为获取收益,也将会投资收购房企股份。

上述四类潜在投资人中,国企国资和资管机构(包括各类券商机构、AMC机构等)可能仍是未来的主力军,而房地产上下游企业和优质房企可能还要先处理好自身财务风险,才有余力入股其他房企。

-

付费阅读8525阅读2021/2/24 21:03:53