来源 | 时代商学院

作者 | 陈鑫鑫

编辑 | 李乾韬

营收持续增长,但收入结构却发生较大变化,其中低毛利率产品收入大增,高毛利率产品收入骤降,产品结构似有低端化趋势,这种企业的业绩是否可持续?

公告显示,北京晶品特装科技股份有限公司(下称“晶品特装”)将于6月13日上会,拟登陆科创板,该公司本次IPO保荐机构为长江证券,主要产品包括光电侦察设备、军用机器人。

2019—2021年,晶品特装的营收分别为1.1亿元、2.85亿元、4.22亿元,增速较快,同期净利润分别为-3.75亿元、0.59亿元、0.6亿元,2021年的净利润增长基本停滞,或与收入结构变化有关。

【概述】

因受新冠疫情影响,2020年晶品特装生产的“手持光电侦察设备-G003”的显示屏无法完成进口,导致无法按期完成该产品的生产和交付,发生合同违约,需支付违约金3722.40万元,同时合同金额大幅下降,中标名次由第一名下调至第二名。这一方面说明晶品特装存在关键零部件依赖外部供应商的情况,资料显示,晶品特装核心基础器件基本由外部采购,部分需进口,存在一定的断供风险。此外,发生违约后,订单迅速被其它供应商替代,一定程度上说明其产品可替代性强,竞争力一般。

2021年,晶品特装整体毛利率大幅下滑,与低毛利率产品收入大幅增长,而部分高毛利率产品收入大幅下降有关,其整体产品结构似有低端化的趋势。一方面,军工客户对复杂产品的采购稳定性高,对复杂性低产品的采购不稳定,产品结构低端化将降低企业的收入稳定性。另一方面,高毛利率产品收入大降,一定程度上也说明了行业竞争加剧,该公司产品产品竞争力不足。

违约赔偿近4000万,产品迅速被替换

2020年4月,晶品特装以第一名中标“手持光电侦察设备-G003”军品订单,2020年6月,公司与客户44及及45共签订4份手持光电侦察设备-G003销售合同,合同金额合计约3.1亿元,约定产品交付时间(客户代表检验时间)为2020年8月。

然而,因受新冠疫情影响,晶品特装生产的手持光电侦察设备-G003的显示屏无法完成进口,导致该公司无法按期完成手持光电侦察设备-G003的生产和交付。军方于2020年12月下旬发出通知,要求晶品特装支付违约金3722.40万元,此外,将晶品特装的中标名次由第一名下调至第二名,产品采购量相应调减。同时,同意晶品特装用国产屏幕代替进口屏幕。

手持光电侦察设备-G003采购数量、采购单价变更后,合同总金额变更为14118.72万元,相比之前大幅下降约54.5%。

从此次违约事件可以看到,晶品特装或存在关键零部件依赖外部供应商的情况。资料显示,晶品特装主要从事产品的研发设计、总装和测试,而核心基础器件则由外部采购,产品直接材料主要包括光电组件、定制件、电子器件等。

晶品特装核心基础器件依赖外部采购,部分产品零部件需进口,而考虑到军工产品较为敏感,不排除其它国家限制零部件出口的可能。且招股书显示,晶品特装部分零部件需满足军方保密性等方面特殊要求,满足生产条件的供应商较少,目前疫情以及国际贸易摩擦事件频发,一旦发生断供,不一定能像这次一样快速替代供应商。

此外,更值得深思的是,在晶品特装无法供货发生违约之后,客户可以迅速找到替代品,这侧面反映出晶品特装的产品可替代性较强,竞争力偏弱。

晶品特装招股书中称,军工客户基于装备分批逐步列装的节奏及对装备通用性和一致性要求,已定型列装的产品在规划采购周期内一般不会变更供应商,且后续改进升级型号采购通常优先与原总装单位和配套单位合作,因此具有一定的路径锁定特性。而本次违约事件发生后,客户在向晶品特装竞争对手大规模采购之后,很可能会在后续供货中优先考虑竞争对手,或对晶品特装后续订单获取造成不利影响。

毛利率大降,疑似产品结构低端化

2019—2021年,晶品特装的毛利率分别为54.37%、54.91%、28.6%,2021年的毛利率大幅下滑。晶品特装解释称,主要系公司销售产品结构变化导致。

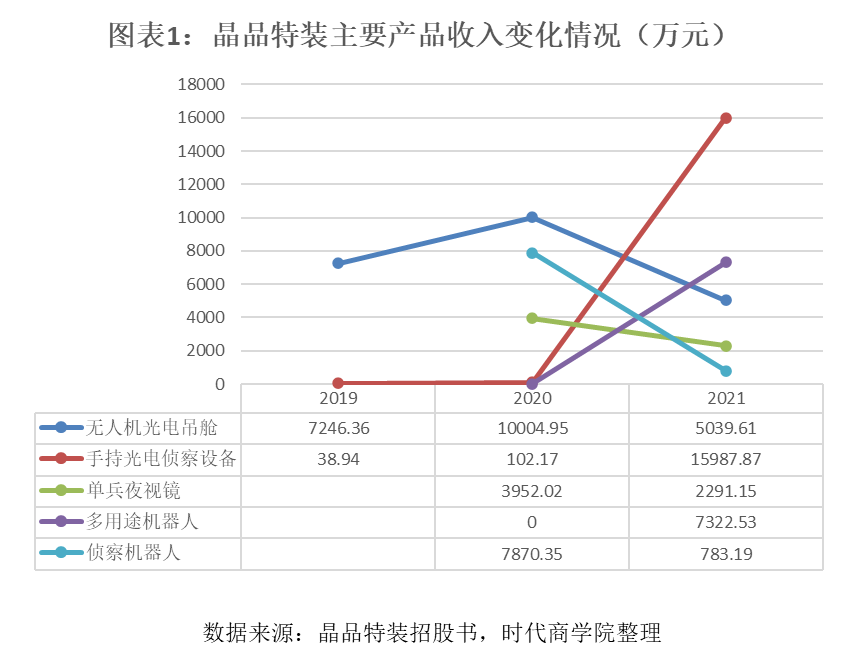

晶品特装的产品分为“光电侦察设备”及“军用机器人”两大类,光电侦察设备包括无人机光电吊舱、手持光电侦察设备、单兵夜视镜等;军用机器人包括多用途机器人、侦察机器人、排爆机器人等。

时代商学院注意到,2021年,属于光电侦察设备大类且毛利率较低的“手持光电侦察设备” 收入大幅增长,从2020年的102.17万元增长至2021年的15987.87万元,占总营收比重从0.4%提升至38.5%,但该产品2021年毛利率仅为15.34%,低于大部分产品毛利率,拉低了晶品特装整体毛利率。晶品特装在解释为何手持光电侦察设备2020年毛利率低时提到,该产品技术成熟,市场竞争激烈,所以总体毛利率不高。另外值得一提的是,该手持光电侦察设备便是上述违约事件中所涉产品。

而同样属于光电侦察设备大类的高毛利率产品“无人机光电吊舱”收入却显著下降,2019—2021年,无人机光电吊舱收入分别为0.72亿元、1亿元、0.5亿元,2021年同比大降50%;收入占比则从2020年的36.11%降至12.13%,从2020年的第一大产品下降至2021年的第四名。而该产品2021年的毛利率达63.64%,属于晶品特装内部的高毛利产品。

“军用机器人品类”内部也同样出现高毛利率产品收入下滑,低毛利率产品收入提升的情况。其中,多用途机器人的收入从2020年的0元暴增至2021年的7322.53万元,收入占比提升至2021年的17.62%,成为军用机器人品类下的第一大产品;而侦察机器人的产品收入则从2020年的7870.35万元下降至2021年的783.19万元,收入占比从28.41%下降至1.88%。而对比两者的毛利率可以看到,侦察机器人毛利率明显高出不少,2021年侦察机器人毛利率为59.98%,而多用途机器人仅为34.34%。

时代商学院认为,晶品特装或存在整体产品低端化、行业竞争加剧的趋势,导致其2021年毛利率大幅下降。

整体产品低端化趋势体现为低毛利率产品占比提升,而高毛利率产品收入占比下降。而令人担忧的是,产品低端化将导致军工用品企业的收入稳定性降低。晶品特装在招股书中称,公司军用机器人和光电侦察设备中的无人机光电吊舱类产品属于相对复杂的型号装备,其年度采购稳定性一般高于复杂程度、系统性相对较弱的光电侦察设备中的单兵光电侦察设备类产品。

从晶品特装的描述中可以看出,对于复杂性较高的产品,由于替换成本较高,其采购稳定性相对简单产品要明显更高。而晶品特装目前出现复杂性较高的无人机光电吊舱类产品收入下降,复杂性较低手持光电侦察设备晋升为第一大产品的情况;类似的情况似乎也在另一大类产品“军用机器人”处上演,而这无疑将降低晶品特装收入的稳定性。

此外,行业竞争加剧则体现为晶品特装原本的优势产品收入大幅下降,如“无人机光电吊舱”收入同比下降50%,“侦察机器人”收入同比下滑90%,这背后或与行业竞争加剧,产品被竞争对手取代有关,一定程度上反映出该公司产品竞争力不足。

业务难以走出华北地区,也一定程度上说明该公司产品竞争力一般。招股书显示,2019—2021年,晶品特装来自华北地区的收入占比分别为89.39%、94.72%、97.05%,业务愈发依赖华北地区。

晶品特装虽然整体营收仍在增长,但产品收入结构变动大,稳定性不足,整体产品似有低端化的趋势,毛利率表现也不稳定,其业绩可持续性存疑。