来源 | 时代商学院

作者 | 孙一鸣

编辑 | 李乾韬

随着全球智能手机出货量跳水,各大厂商不断砍单,产业链进入阵痛期,上游供应商又该如何自救?

荣旗工业科技(苏州)股份有限公司(以下简称“荣旗工业”)是一家依赖苹果产业链为生的小小检测设备制造厂商,主要产品包括视觉检测装备、功能检测装备、视觉功能检测一体化装备、智能组装装备、治具及配件等。

2021年6月,荣旗工业提交招股说明书,拟登陆深交所创业板。2022年6月17日,该公司将上会接受审核,其保荐机构为东吴证券,保荐代表人为王博、戴阳。

【概述】

荣旗工业的业绩严重依赖苹果产业链,前五大客户几乎清一色为果链企业。2020年该公司对苹果产业链的销售规模占主营业务收入的比例高达91.85%,2021年的收入占比尽管降至79.44%,但仍处较高水平。其中,2021年,第一、第二大客户双双对荣旗工业大幅降低采购金额。在下游智能手机市场景气度不断下滑的情况下,该公司的持续经营能力存疑。

此外,2020年荣旗工业新增口罩生产设备业务,合计销售两千多万元,但其对主要客户田中精机的销售金额在招股书中多处自相矛盾,也与田中精机2020年年报披露的数据不一致,金额相差527万元,少计销售收入,其财务数据的真实性令人担忧。

6月15日,时代商学院就上述情况向荣旗工业发函询问,但截至发稿仍未获对方回复。

近8成收入来自果链,已遭大客户砍单

报告期内,荣旗工业的业务主要围绕消费电子领域展开,集中于苹果产业链。

招股书显示,2019—2021年,该公司对苹果产业链的销售规模占主营业务收入的比例分别为52.11%、91.85%和79.44%。其中,2020年其对苹果产业链的销售收入占比高达91.85%,全线业务几乎为苹果“量身打造”,业绩严重依赖苹果产业链。

需要注意的是,荣旗工业并非苹果公司的核心供应商,虽然其也对苹果公司直接销售产品,但销售金额较小。

2019—2021年,该公司对苹果公司的销售金额分别为135.98万元、113.88万元、429.16万元,占当期主营业务收入的比重分别为1.33%、0.51%、1.48%,涉及的主要终端产品为充电座、手机等。

招股书显示,荣旗工业的核心产品主要用于消费电子产品的检测和组装,客户主要为立讯精密(002475.SZ)、信维通信(300136.SZ)、富士康、领益智造(002600.SZ)等苹果产业链客户。

2019—2021年,荣旗工业对前五大客户的销售收入分别为7443.15万元、1.83亿元和1.73亿元,占当期主营业务收入的比例分别为72.93%、82.73%和59.85%,客户集中度较高。

如今,消费电子市场表现低迷正在拖累果链公司。随着智能手机市场从巅峰期陷入衰退期,各大手机厂商纷纷下调销量预期,并对供应商大幅砍单。

中国信息通信研究院5月25日发布的数据显示,2022年4月,中国国内市场手机出货量仅为1807.9万部,同比下降34.2%;2022年1-4月,中国国内市场手机总体出货量累计8742.5万部,同比下降30.3%。

天风国际证券分析师郭明錤今年3月曾表示,苹果在今年第二、第三季度砍掉大约30%的AirPods 3订单;与此同时,苹果还要将刚发布的iPhone SE砍单20%,今年的年出货量从2500万至3000万下调至1500万至2000万。

事实上,在2020年,苹果产业链相关企业早已有砍单动作,而依赖苹果产业链为生的荣旗工业也在劫难逃,惨遭大客户削减逾3成订单。

2020年和2021年,立讯精密和信维通信均分别是荣旗工业的第一大、第二大客户,也是苹果公司主要的EMS(电子制造服务)企业。

招股书显示,2021年,第一大客户立讯精密对荣旗工业的采购金额从2020年的8676.6万元降至6688.06万元,降幅达22.92%;第二大客户信维通信对荣旗工业的采购金额从2020年的5662.98万元降至3655.26万元,降幅达35.45%。

立讯精密等果链企业本质上处于产业链的弱势地位,赚的是代工的血汗钱、辛苦钱,毛利比苹果公司自身低得多,极其仰仗产品销量带来的规模化效应。若苹果公司未来继续砍单,这些果链企业的日子将更加难过。

以信维通信为例,2021年,该公司的业绩已开始恶化,当年仅实现归母净利润5.05亿元,同比下滑48.06%。此外,荣旗工业第四大客户领益智造2021年的归母净利润也同比下滑47.93%,经营状况也不容乐观。

荣旗工业在招股书中承认公司对苹果产业链存在依赖的风险,并表示如未来公司无法在苹果产业链的智能装备制造商中持续保持优势,无法继续维持与苹果公司的合作关系,则公司的经营业绩将受到较大影响。同时,若未来市场竞争进一步加剧,苹果公司的产品市场需求出现下滑,则可能影响苹果系列产品的销量,上游智能装备供应商的市场需求亦会受到不利影响,亦会对公司的经营业绩产生重大不利影响。

销售数据存疑,涉嫌虚假陈述

除了业绩严重依赖苹果产业链外,荣旗工业在销售数据披露方面似乎颇为混乱。

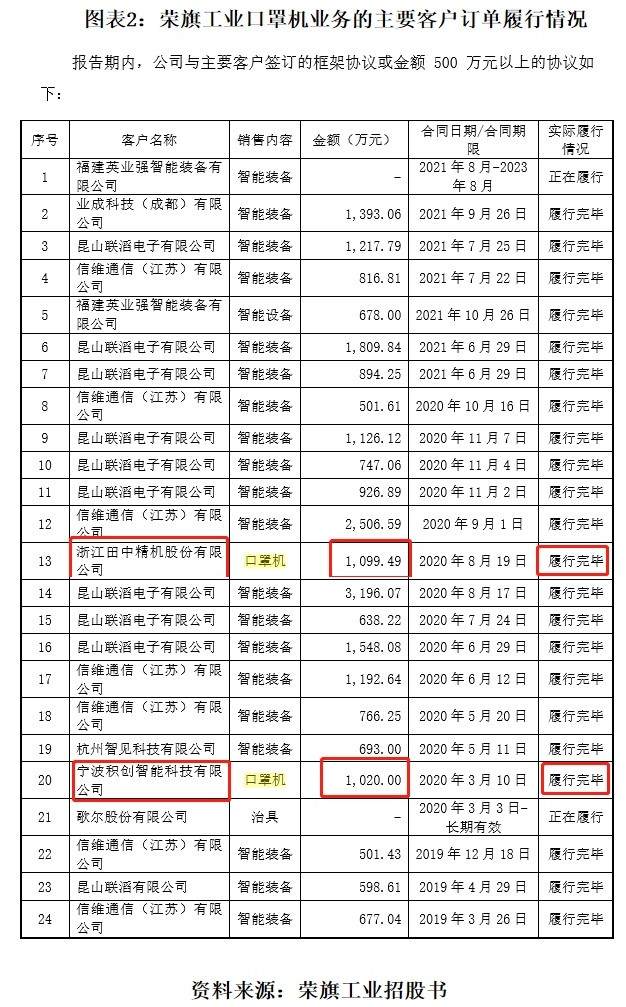

招股书(上会稿)第261页显示,自2020年新冠疫情爆发后,荣旗工业积极响应政府号召,临时生产口罩生产设备,2020年度及2021年度分别实现销售收入2113.46万元和70.8万元,主要客户系宁波积创智能科技有限公司、浙江田中精机股份有限公司(以下简称“田中精机”)及浙江兰盾医疗防护用品有限公司等。

尽管2020年口罩生产设备业务取得2113.46万元的营业收入,但这个新增的业务最终反而是亏损。其表示,2020年疫情期间公司紧急生产了一批口罩生产设备,因交期紧、原材料和人工成本高,整体毛利表现较差,产生36.55万元的负毛利。

招股书(上会稿)第388页显示,2020年,宁波积创智能科技有限公司和田中精机分别与荣旗工业签订口罩机的采购合同,采购金额分别为1020万元、1099.49万元,且合同分别于2020年3月和8月履行完毕。

然而,这一销售数据却存在诸多疑点。

上述两份合同均于当年四季度前履行完毕,金额合计2119.49万元,这一金额与荣旗工业在招股书(上会稿)第261页【经营成果分析】处所述的“口罩生产设备实现销售收入2113.46万元”对应不上,销售收入较合同金额少计6.03万元。

在荣旗工业招股书(上会稿)第161页,其披露的2020年销售数据再次与上述履行完毕的合同金额“打架”,其对田中精机的销售金额较合同金额少计了226.43万元。

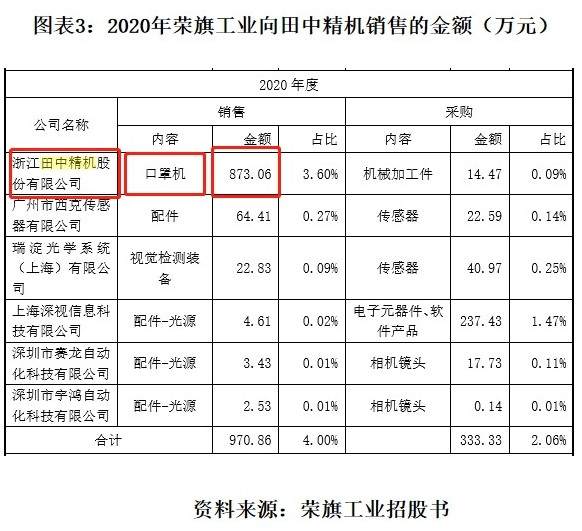

此外,荣旗工业披露的数据也与客户田中精机年报披露的数据不一致。

田中精机是A股上市公司,其在2020年年报中披露当年向荣旗工业采购的金额为1400.06万元,这一金额与荣旗工业在招股书388页披露的合同金额相差了300.57万元,与招股书第161页披露的销售数据相差了527万元。

而田中精机2019年和2021年的年报、荣旗工业招股书均无显示双方在2019年和2021年存在销售及采购的数据信息。

需注意的是,荣旗工业与田中精机的口罩机订单合同已于2020年8月履行完毕,而非四季度末;而且客户田中精机已验收完毕并确认采购支出了,这点与荣旗工业在招股书披露的“合同履行完毕”相一致。

荣旗工业招股书也披露2021年口罩机的营业收入仅为70.8万元。相差的几百万元销售合同不存在递延确认收入这一情况。

那么,为何荣旗工业披露的销售数据与客户不一致?为何与自身同一版本招股书的前后数据也自相矛盾?其财务内控制度是否存在重大缺失?其是否把口罩机设备这一非主营业务的的差额订单以智能检测设备名义转移归纳为主营业务收入?其他非上市公司的客户销售数据是否也存在类似的问题?其信息披露是否虚假陈述?其是否涉嫌财务造假?这均有待荣旗工业进一步解释说明。

值得一提的是,在财务内控规范性方面,荣旗工业招股书未披露发行人是否存在《深圳证券交易所创业板股票首次公开发行上市审核问答》第25题中关于内控不规范的情形及整改情况,由此在第一轮问询中就遭上市委质疑信披不全,要求其及保荐机构核查并补充说明。