来源:和讯网

近日,大为股份发布了2023年半年度业绩预告。公告显示,上半年大为股份归属于上市公司股东的净利润亏损3100万元至3500万元,同比下降523.98%至578.69%;扣除非经常性损益后的净利润亏损3150万元至3550万元,同比下降718.29%至796.80%。

对于业绩的变动的原因,大为股份在公告中表示,原因主要有三点:一是半导体存储行业及智能终端行业需求疲软,公司存货计提跌价准备;二是公司出售智能终端领域业务主体股权,其业务大规模减少;三是大为股份郴州锂电新能源产业项目前期准备所投入的资金。

值得关注的是,在此次的业绩预告之前,大为股份的刚刚制定了股权激励的方案。由于方案存在业绩考核要求过低、授予价格过低、授予人员身份等问题,公司的股权激励方案受到了监管与市场的关注。

面对市场与监管的关注,大为股份开始对股权激励方案进行了修订,但是其考核指标仍以营业收入增长为主要的指标。

一、依赖前五客户,关联交易占比超30%

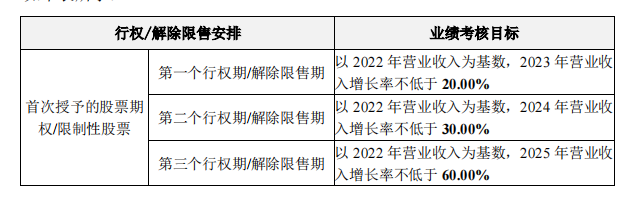

此次受到关注的问题是,按照激励计划,公司的业绩考核目标是以2022年的营业收入为基数,2023年至2025年的营业收入增长率分别不低于10%、20%和40%。但是,从2019年至2022年,大为股份的营业收入复合增长率已经达到了64.57%。这样相对较低的考核目标,引起了市场对于考核标准是否过于宽松的疑问。

面对关注函的问询,大为股份在7月17日晚间,发布公告对股权激励方案进行了修正。对于业绩考核目标,大为股份将三个年度业绩考核目标,营收增长率(2022年为基数)由原来10%、20%、40%提升至20%、30%以及60%。

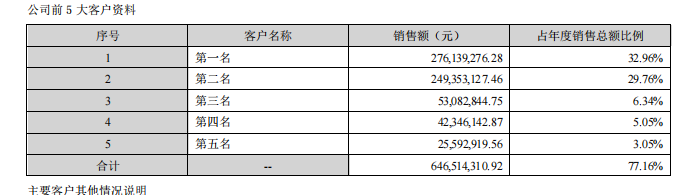

值得一提的是,此次方案的更正只是对营业收入的增量进行调整,其核心仍是以营业收入为主。对于大为股份而言,其营业收入存在高度依赖于前五大客户的情况。根据2022年年报显示,大为股份前五名客户销售金额占比接近80%,达到77.16%。

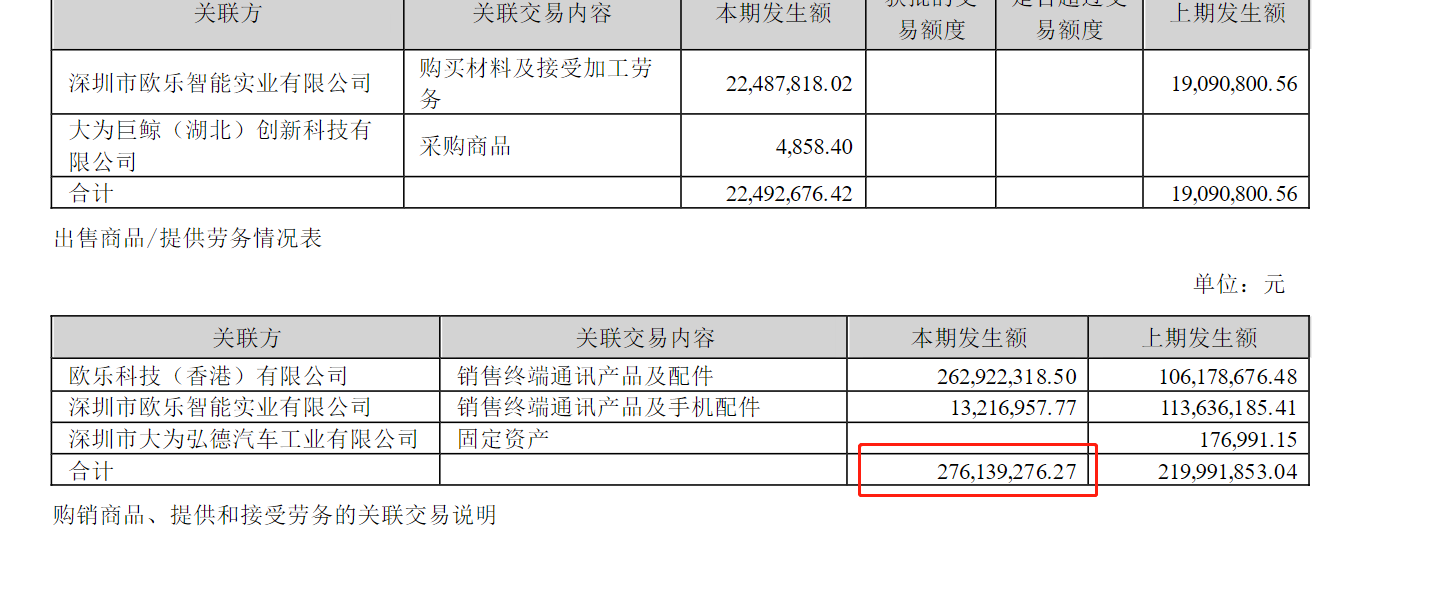

同时,大为股份的关联方深圳市欧乐智能实业有限公司(以下简称“深圳欧乐”)与欧尔科技(香港)有限公司(以下简称“香港欧乐”)是其重要的客户。2022年上述两者的销售金额达到2.76亿元,占其营业收入的比重达到了32.96%。

二、营收考核“猫腻”:剔除重要子公司

根据公开资料显示,香港欧乐是深圳欧乐的全资子公司。深圳欧乐由冯秋波与冯秋宏两兄弟持股,其中冯秋波持有90%。

在2022年大为股份将重要的控股子公司四川欧乐智能技术有限公司(以下简称“四川欧乐”)60%的股权转让给深圳欧乐。转让后四川欧乐成为了关联方深圳欧乐全资控股的子公司。

据了解,四川欧乐是大为股份“半导体存储+智能终端业务”的重要主体。2022年公司半导体存储与智能终端业务营业收入分别为4.07亿、3.80亿,占营业收入的比重分别为45.23%、48.60%。

公开资料显示,四川欧乐是大为股份重要的营业收入来源。在2022年三季度末,四川欧乐的营业收入达到2.28亿,占大为股份当期营业收入比重的35.62%。

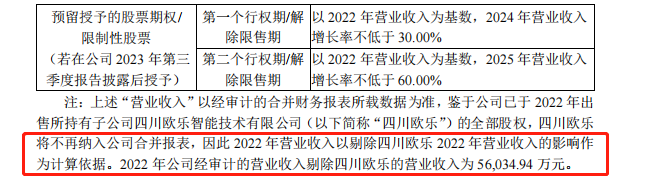

需要关注的是,在此次的营业收入考核中,2022年营业收入剔除了四川欧乐部分。剔除四川欧乐营业收入后,大为股份的2022年营业收入由8.37亿下降至5.60亿,下降幅度达到了33.09%。

分析人士表示,企业的营收数据能直观地展示其市场份额和经营状况,而利润则是判定企业盈利能力的决定性因素。对于客户集中度高的企业,单纯依赖营业收入的考核可能无法全面反映企业的真实状况。