来源:和讯网

上市至今刚满两年的铭利达,近日突然公告实控人陶诚离婚,前妻卢萍芳分走了其所持有公司的所有直接股份即合计1087.49万股股份,同时分走其持有的间接股份约6336.48万股股份,合计被分走市值将近18亿元的股份,堪称天价分手费。值得注意的是,半个月前左右,证监会下发的防范通过“离婚”等“绕道减持”试行至今仍“未满月”,铭利达实控人如今却大张旗鼓通过离婚分割所持有的股份,背后的真实意图究竟是什么?是否为监管所指的通过离婚等技术手段达到减持目的?值得关注。

上市未足两年

实控人突然天价离婚,前妻分走近18亿元股份

2022年4月7日在深交所创业板上市的铭利达,至今上市已满两年。近日,铭利达实控人陶诚一则因离婚而导致的股份变动情况,引起了市场的广泛关注。

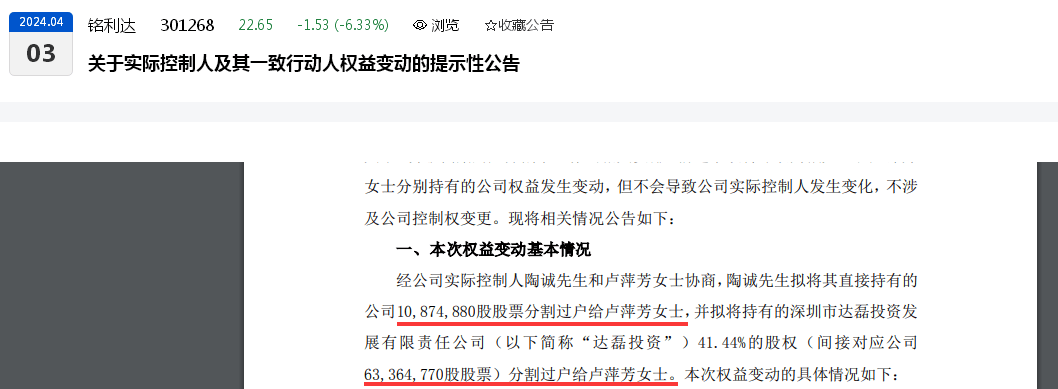

根据铭利达公告,实控人陶诚与卢萍芳因婚姻关系解除,依据《离婚协议书》进行财产分割。即经公司实际控制人陶诚和卢萍芳协商,陶诚拟将其直接持有的公司10,874,880股股票分割过户给卢萍芳,并拟将持有的深圳市达磊投资发展有限责任公司(以下简称“达磊投资”)41.44%的股权(间接对应公司63,364,770股股票)分割过户给卢萍芳。

以4月3日收盘价22.65元/股来计算,上述直接股份与间接股份合计市值高达16.82亿元,堪称天价分手费。

值得注意的是,上述财产分割方案中,陶诚已将其所有的铭利达全部直接股份尽数分割给前妻卢萍芳。

即本次权益变动前,陶诚直接持有公司10,874,880股股票,占公司总股本的2.72%1;通过持有达磊投资95%的股权间接持有公司145,249,110股股票,通过持有深圳市赛铭股权投资企业(有限合伙)(以下简称“赛铭投资”)64.74%的出资份额间接持有公司16,882,638股股票,通过持有东莞市赛腾股权投资合伙企业(有限合伙)(以下简称“赛腾投资”)71.31%的出资份额间接持有公司6,686,416股股票,合计间接持股数量占公司总股本的42.20%。陶诚先生通过直接持股和间接持股的方式合计持有公司179,693,044股股票,占公司总股本的44.92%首发前股份,目前仍处于限售期。

同时,前妻卢萍芳未直接持有公司股份,卢萍芳通过持有达磊投资5%的股权间接持有公司7,644,690股股票,占公司总股本的1.91%。

而本次权益变动后,陶诚不再直接持有公司股票,将通过持有达磊投资53.56%股权间接持有公司81,884,340股股票,占公司总股本的20.47%。通过持有赛铭投资64.74% 出资份额间接持有公司16,882,638股股票,通过持有赛腾投资71.31%出资份额间接持有公司6,686,416股股票,合计间接持有公司105,453,394股股票,占公司总股本的26.36%。

同时,卢萍芳将直接持有公司10,874,880股股票,占公司总股本的2.72%;通过持有达磊投资46.44%股权间接持有公司71,009,460股股票,占公司总股本的17.75%。卢萍芳通过直接和间接的方式合计持有公司81,884,340股,占公司总股本的20.47%。

“离婚减持”正严查

证监会防范“绕道减持”试行至今“未满月”

对于上述实控人陶诚的离婚,股权分割,铭利达表示,本次权益变动为陶诚和卢萍芳解除婚姻关系并进行财产分割所致,不存在主观上增加卢萍芳控制的公司表决权来收购上市公司的情形。此外,本次权益变动后,公司的控制权仍由陶诚主导,其仍担任公司的董事长,仍能够实现对公司的控制,公司的控制权未发生变化,不触及《上市公司收购管理办法》规定的要约收购义务。

不过,此举背后的真正意图是什么?是否涉及监管提及变相减持?有网友质疑:怎么一上市就离婚呢?不上市过的好好的?

其实,针对离婚式“减持”,监管早有严查,尤其是今年以来,证监会更出台了相关的意见。

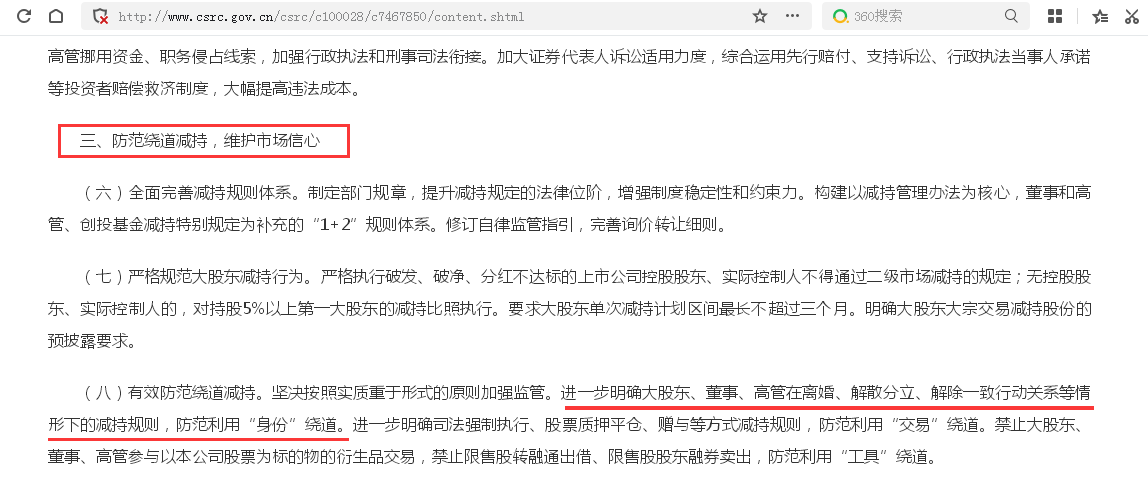

今年3月15日,证监会正式发布《关于加强上市公司监管的意见(试行)》,其中,第三条“防范绕道减持,维护市场信心”第八项指出,“有效防范绕道减持。坚决按照实质重于形式的原则加强监管。进一步明确大股东、董事、高管在离婚、解散分立、解除一致行动关系等情形下的减持规则,防范利用“身份”绕道。进一步明确司法强制执行、股票质押平仓、赠与等方式减持规则,防范利用“交易”绕道。禁止大股东、董事、高管参与以本公司股票为标的物的衍生品交易,禁止限售股转融通出借、限售股股东融券卖出,防范利用“工具”绕道。”

然而,该意见试行至今尚 “未满月”,铭利达实控人此举又是否经得起监管的考验?

股价已“破发”

前五大客户贡献七成营收、资产负债率近60%

实控人因为离婚分割财产,一股气“清空”持有铭利达的直接股份,引起市场议论纷纷之余,其上市至今,仅两年左右时间,股价已经跌破了发行价,同样备受关注。

如前述,铭利达于2022年4月7日在创业板上市,发行价28.5元/股,而截至4月3日收盘,铭利达的股价为22.65元/股,已跌破发行价。

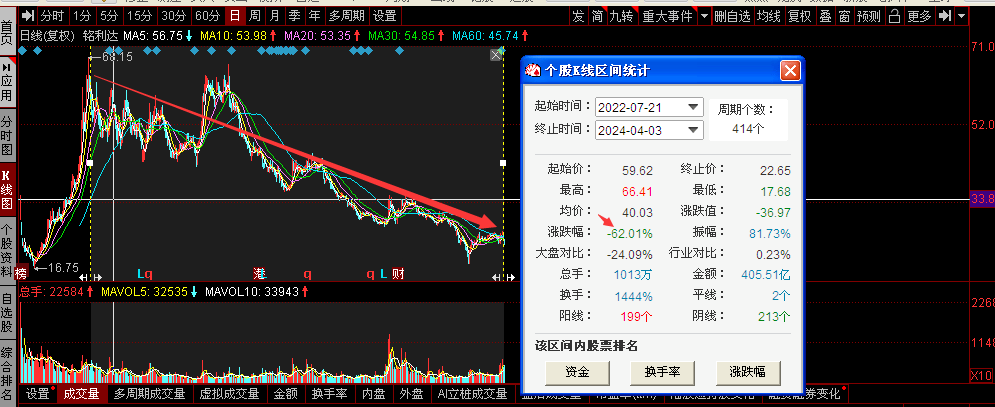

另外,笔者注意到,铭利达上市三个多月后,股价开始整体走低,即2022年7月21日截至2024年4月3日,铭利达股价整体暴跌了62%。

针对股价的下跌,根据铭利达《2023 年 11 月 15 日投资者关系活动记录表》,有投资人提出疑问:股价连续大跌一年,董秘说,如人生沉沉浮浮,感觉好像是故意下跌的感觉。目前已经完成了低价发可转债。那么有没有低价回购的计划?

对此,铭利达表示,目前的股价连续下跌,主要与去年整体行业估值较高,今年以来整体行业增速有所放缓,以及整个资本市场行情相对低迷有关。

而对于回购,铭利达则表示,考虑公司目前资本开支计划等安排,目前暂无明确的回购计划,未来将视公司经营发展及股价波动情况再确定是否执行回购等稳定股价的措施。

从经营基本面来看,铭利达暴露了两大风险,即资产负债率高达60%、前五大客户贡献七成营收即客户集中度高。

公开数据显示,2018年-2022年度,铭利达的资产负债率分别为:68.14%、68.65%、60.30%、62.77%、52.83%,平均高达62.54%。截至2023年9月末,铭利达的资产负债率仍录得56.00%。从速动比率来看,铭利达2018年-2022年分别录得:0.82、0.75、0.95、0.73、0.97;2023年9月末录得1.42。

从同行可比公司来看,根据铭利达招股书,2018年、2019年、2020年、2021年1-9月,同行可比公司均值分别为:25.94%、29.82%、29.35%、30.02%,远低于铭利达同期:68.14%、68.65%、60.30%、58.32%。

根据铭利达2023年半年度报告,公司专业从事精密结构件及模具的设计、研发、生产及销售,产品的应用领域主要包括光伏、储能、安防、新能源汽车以及消费电子。

从客户分布来看,2020 年度、2021 年度、2022 年度 2023 年 1-6 月,铭利达对前五大客户的销售额占营业收入的比例分别为 81.87%、76.99%、76.79%和 81.68%,对主要客户的销售集中度较高。

从同行可比公司来看,根据铭利达招股书,2018年-2020年,同行五家可比公司对前五大客户销售收入占营业收入的比例平均值分别为:49.74%、49.77%、45.69%。并且从单个同行可比公司来看,没有一家公司的前五名客户营收占比超过60%。

风险提及,若公司主要客户经营发生重大不利变化、其给予公司订单量较大幅度减少,或新客户拓展情况不及预期,将会对公司经营业绩产生不利影响。

股价暴跌、监管严查之余,铭利达实控人如今却上演“天价离婚”,后续,能否自圆其说、能否经得起监管的考验,有待关注。