雷达财经出品 文|彭程 编|孟帅

8月26日晚间,寒武纪(688256.SH)发布2025年中报。寒武纪此次交出的答卷成绩亮眼,营收与利润双双实现大幅增长。

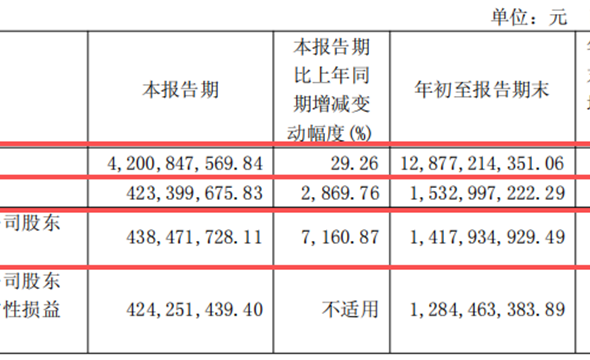

财报显示,上半年,寒武纪实现营收28.81亿元,同比增长4347.82%;实现归母净利润10.38亿元,去年同期则为亏损5.3亿元,成功实现扭亏为盈。

事实上,长期以来,寒武纪一直因“高研发、高投入、长期亏损”而饱受争议。此次业绩大幅提升,似乎预示着公司已成功从研发投入期迈入商业落地新阶段,实现了发展进程中的关键跨越。

然而,在业绩爆发式增长的背后,寒武纪仍潜藏诸多隐忧。一方面,公司毛利率同比下滑、存货规模显著激增,反映出其在成本控制与库存管理上的压力。

另一方面,公司对供应链的高依赖度与较高的客户集中度,也为其经营的稳定性埋下隐患。重重挑战下,寒武纪业绩增长的可持续性仍面临市场的严苛检验。

值得一提的是,截至8月28日收盘,寒武纪的股价超过贵州茅台,最新市值达6643.03亿元。得益于公司在资本市场备受宠爱的现状,陈天石所持公司股份对应的最新市值逼近1900亿元。

营收飙升如火箭,连亏多年终盈利

当前,全球人工智能应用呈现规模扩张、领域拓展和应用深化的发展态势。相关数据显示,2024年全球人工智能市场规模超2792亿美元,预计到2030年年复合增长率为35.9%。

身处人工智能行业蓬勃发展的时代,寒武纪上半年终于交出了一份涨势喜人的业绩答卷。财报显示,报告期内,寒武纪实现营收28.81亿元,同比暴涨4347.82%。

从收入结构来看,云端产品线上半年为寒武纪贡献28.7亿元的收入,占比高达99.6%。

对于公司营收大幅增长的原因,寒武纪在半年报中解释称,主要得益于本期公司持续拓展市场,积极推动人工智能应用落地。

雷达财经了解到,寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。

凭借人工智能芯片产品的核心优势,寒武纪积极深化与大模型、互联网等前沿领域头部企业深化技术合作。公司凭借卓越的产品适配能力和开放合作的务实态度,以技术合作促进应用落地,以应用落地拓展市场规模,营收实现了显著增长。

利润方面,同花顺iFind显示,2017年至2024年,寒武纪的归母净利润始终处于亏损状态。

今年上半年,寒武纪实现归母净利润10.38亿元,相较上年同期的5.3亿元亏损扭亏为盈,借此终于成功摆脱了连续多年亏损的困境。

对于净利润扭亏为盈的原因,寒武纪在财报中表示,主要归因于本期营收的显著增长。

此外,上半年,寒武纪经营活动产生的现金流量净额达到9.11亿元,与上年同期的-6.31亿元相比有了显著的改善。对此,寒武纪解释称,主要系本期销售回款较上年同期增加所致。

作为智能芯片领域全球知名的新兴公司,寒武纪自创立伊始,便将自主创新与高效研发作为战略发展的核心驱动力。通过长期的技术积累,公司在芯片领域建立起了显著的技术优势。

寒武纪在半年报中提到,公司保持了较高强度的研发投入。上半年,公司的研发投入达4.56亿元,占营收的比例为15.85%。

截至本报告期末,寒武纪拥有792人的研发团队,占员工总人数的77.95%,80.18%的研发人员拥有硕士及以上学历。

然而,由于营收增长幅度远超研发投入增长幅度,寒武纪上半年研发投入占营收的比例较上年同期减少了675.07个百分点。

业绩冲高背后,暗藏其他隐忧

尽管寒武纪上半年业绩表现出色,但公司财报数据显示,上半年,公司存货余额高达26.9亿元,较上年末增长51.64%,占总资产的比例超过30%。

寒武纪表示,存货增加主要是由于报告期内产成品增加。而存货压力的显著增大,一定程度上给公司后续的销售转化带来了挑战,以及增加了维护成本。

同时,雷达财经注意到,上半年,寒武纪合同负债达5.43亿元,相比上年末的88.62万元大幅增加600多倍。

虽然合同负债增加在一定程度上反映出市场对公司产品的需求,但如此大幅的攀升也意味着公司需承担的债务压力显著增加。

此外,同花顺iFind数据显示,上半年,寒武纪的毛利率为55.93%,低于2023年、2024年同期的70.86%、62.72%。

寒武纪在半年报中指出,公司综合毛利率可能受产品售价、原材料及封装测试成本、生产工艺水平、产品组合等多种因素影响而出现波动,并且与市场竞争程度、国家政策调整、全球供应链稳定等情况密切相关。

值得一提的是,寒武纪采用Fabless模式经营,公司专注于智能芯片的设计和销售,而将晶圆制造、封装测试等其余环节委托给晶圆制造企业、封装测试企业及其他加工厂商代工完成。

然而,这种模式使寒武纪对供应链的依赖程度较高。由于集成电路行业链专业化分工且技术门槛高,加之公司及部分子公司已被列入“实体清单”,将对公司供应链的稳定造成一定风险,可能对公司经营业绩产生不利影响。

此外,寒武纪的商业模式还存在客户集中度较高的隐忧。同花顺iFind数据显示,2020年至2024年,公司前五大客户贡献的收入占比均维持在80%以上的水准,而这种对少数大客户的高度依赖,使得公司的营收结构显得相对脆弱。

股价超茅台,创始人身家逼近1900亿

雷达财经了解到,目前,寒武纪的产品规模应用于大模型算法公司、服务器厂商、人工智能应用公司,辐射云计算、能源、教育、金融、电信、医疗、互联网等行业的智能化升级。

凭借领先的研发能力、可靠的产品质量和优秀的客户服务水平,寒武纪如今已积累起良好的品牌认知和优质的客户资源。而在资本市场上,寒武纪的股价走势也一直备受外界瞩目。

截至8月28日收盘,寒武纪的股价达1587.91元/股,超过贵州茅台的1446.1元/股,最新市值达6643.03亿元。在7月11日至8月28日短短35个交易日的时间里,寒武纪的股价累计涨幅超200%。

而将时间线进一步拉长,相比此前46.59元/股(前复权)的最低点,寒武纪的股价更是大涨33倍。如此巨大的涨幅,使得公司估值处于较高水平。截至8月28日收盘,寒武纪的市盈率(TTM)高达595.33倍。

公开资料显示,寒武纪成立于2016年,其创始人为一对来自江西的兄弟——哥哥陈云霁生于1983年,弟弟陈天石生于1985年,两人均毕业于中国科学技术大学少年班。陈天石专注于人工智能算法研究,而陈云霁则致力于计算机芯片领域。

2020年7月,寒武纪成功登陆科创板。上市不久后,寒武纪的市值便突破千亿规模。此后很长的一段时间里,寒武纪的股价曾一度走低。

然而,2022年底,随着ChatGPT的横空出世,全球刮起了新一轮的人工智能风潮,寒武纪的股价随即触底反弹。短短几年时间,寒武纪的股价便突破千元,如今的市值更是高达6643.03亿元。

天眼查显示,身为寒武纪创始人的陈天石,目前持有公司28.57%的股份,是公司的实际控制人。

随着公司股价暴涨,陈天石的身家也水涨船高。《新财富杂志500创富榜》显示,2020年至2025年,陈天石的身家从66亿元飙升至786.4亿元。

然而,陈天石财富暴涨的步伐并未就此停下。截至8月28日收盘,寒武纪总市值达6643.03亿元。若按照28.57%的持股比例计算,陈天石所持寒武纪股份对应的最新市值约1897.91亿元。

在此次发布的半年报中,寒武纪也提到,最近一个月,公司股价累计涨幅超过大部分同行业公司股价涨幅且显著高于科创综指、科创50、上证综指等相关指数涨幅,公司股价持续上涨积累了较多的获利调整风险。

寒武纪表示,公司关注到网上传播的关于公司新产品规格、送样及潜在客户、在某厂商预定大量载板订单、收入预测、供应链等相关信息,均为误导市场的不实信息。公司提醒投资者应当充分认识股票市场的风险,在投资股票时,应综合考虑影响股票价格的各种因素,理性决策,合理评价股价波动的风险。

伴随全球人工智能芯片赛道的竞争愈发白热化,备受资本青睐的寒武纪,其后续业绩表现能否匹配上自身的市值?雷达财经将持续关注。