来源:资本名侦探

作者:中和明略

有这样一系列公司,它们的客户涉及数家上市公司。它们为这些上市公司带来丰厚的营业收入,但毛利率却不高,它们同时还需要上市公司部分预付甚至全额预付货款。它们给上市公司带来的究竟是蜜糖还是毒酒?接下来,我们依照业务开展的时间顺序依次为大家介绍这几家上市公司相关业务,以供投资者理清脉络。

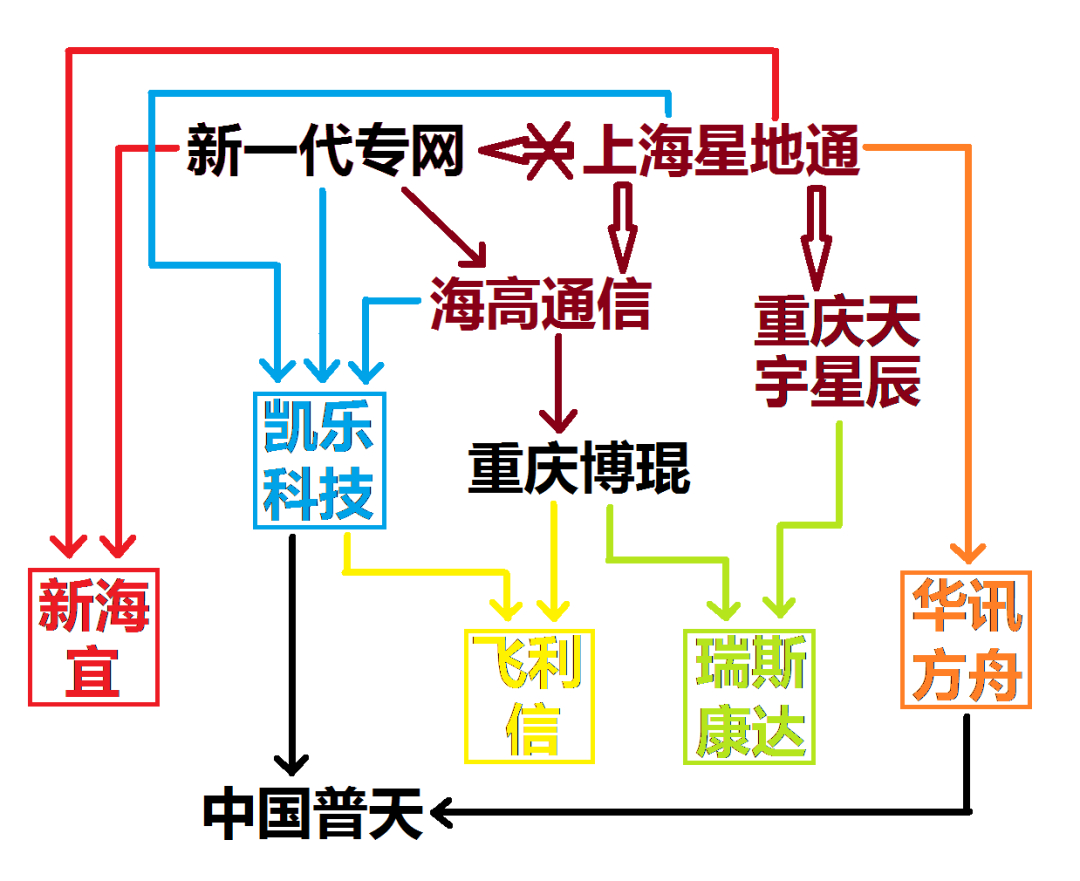

图中,单线箭头代表上下游关系,如凯乐科技的客户为中国普天,而供应商则为上海星地通、新一代专网以及海高通信;双线箭头代表持股关系,如上海星地通是海高通信的股东,而画×的双箭头则代表曾经是股东但现在不是股东的情况。

1

第一条线:新海宜

新海宜(002089.SZ)于2015-2018年新增一个名叫“专网通信产品”的业务,营业收入分别为9.16亿元、11.74亿元、8.76亿元、4.2亿元(2019年已无该业务,后文会介绍原因)。该业务致使上市公司2015年营业收入同比增加52.50%,因此深交所在2015年年报问询函中要求上市公司披露该业务详细情况。

据披露,该业务的主要供应商有两个,分别是新一代专网通信技术有限公司(下称“新一代专网”)、上海翔贝实业有限公司,采购金额分别为7.92亿元、4055万元,占比分别为74.02%、3.79%。这两家供应商也是上市公司当期全部供应商的前两名。

在“分析说明自身是否存在对供应商过度依赖以及拟采取的应对措施”时,新海宜的回复公告称:2016年专网通信产品已有新供应商加入,如:上海星地通通信科技有限公司(下称“上海星地通”),上市公司2016年1-4月向上海星地通的采购额为2.13亿元。2016年年报则显示新一代专网和上海星地通是新海宜当年第一大、第三大供应商,采购金额分别为4.67亿元、2.72亿元。

不止如此,新海宜的预付款早在2014年就大幅增长至6.51亿元,同比增幅高达34倍,其主要原因就在于新一代专网,对其单独一家公司的预付金额即高达5.8亿元,是当期预付款金额合计数的89.15%。2015年,新海宜预付款增至10.86亿元,其前两大预付款方分别为新一代专网与上海星地通,预付金额分别为5.95亿元、3.19亿元,占比分别为54.81%、29.34%。

新一代专网与上海星地通是何方神圣?我们可以通过工商资料查到上海星地通的持股90%大股东暨执行董事为隋田力,而新一代专网则可以通过新宏泰(603016.SH)2018年收购新三板挂牌公司海高通信(839211.OC)的预案有个更详细的了解:

“隋田力全资持有上海星地通讯工程研究所,从而间接持有新一代专网30.00%的股权;同时,隋田力原担任新一代专网的董事及总经理;2017年9月19日,上海星地通讯工程研究所向顾平转让了新一代专网的全部股权,隋田力于2017年9月19日起不再担任该公司的任何职务。”

此外,新宏泰收购预案还显示:新一代专网是海高通信2016年第一大供应商,采购金额2.22亿元,占当年采购总额的比例高达99.12%。而海高通信前两大股东正是上海星地通与北京赛普工信投资管理有限公司(下称“北京赛普”),后者的股东又为上海星地通讯工程研究所与上海星地通。

由此可见,新海宜专网通信业务的重要采购方即与上海星地通、海高通信、新一代专网这几家与隋田力曾有或现有关系的公司有关,我们接下来所描述的另外几条线最终也要指向这些公司。此外,新海宜2019年专网通信产品收入减至零的原因在2019年年报问询函回复公告中有解释:

“该类业务由新海宜的孙公司电子技术公司负责生产及销售;从2019年开始,公司失去对电子技术的控制权,仅对其有重大影响,按照相关会计准则将电子技术公司从合并报表中剔除,对其按照权益法进行核算;因此,从2019年度开始,电子技术公司的主营收入将不会合并入公司的报表中。”

2

第二条线:华讯方舟

华讯方舟(000687.SZ)原主营业务为化学纤维及浆粕,自2015年资产重组后就有了“军事通信产品”业务,2015-2019年相关收入分别为3.12亿元、9.95亿元、16.36亿元、15.01亿元、2.38亿元。

同样地,其预付款也在2015年同比增长46倍:2015-2019年预付款金额分别为5.44亿元、6.08亿元、7.09亿元、3.91亿元、2.04亿元。据年报披露,上市公司2015-2019年预付款方第一名均是上海星地通,金额分别为3.12亿元,5.39亿元、5.99亿元、3.11亿元、1.73亿元,占比分别为57.31%、88.63%、84.53%、79.57%、85%。

不过,华讯方舟仅在2015年披露了前五大客户及前五大供应商名单(其余年份均以客户A、客户B、供应商C等指代),其中第二大供应商为上海星地通,第三大客户为中国普天信息产业股份有限公司(下称“中国普天”)。后面第三条线我们还会遇见中国普天这家公司。

有趣的是,大信会计师事务所对华讯方舟2019年年报出具非标准无保留意见审计报告,称会计师事务所在收入确认、往来款项(应收账款/预付款/其他应收款)及减值认定、存货确认等方面无法表示意见。

如预付款方面,截至2019年12月31日,上市公司全资子公司南京华讯方舟通信设备有限公司预付上海星地通1.73亿元,“我们对该等单位实施了函证、检查等程序,虽然收到上海星地通通信科技有限公司回函,但与其他信息未能相互印证,我们无法判断上述预付款项余额的恰当性。”

华讯方舟则在2019年年报问询函回复公告中解释称:“经公司与星地通沟通,其回函不符的原因是因为双方确认债权债务的时间点不一致,公司以货物交割验收为确认债务的时间点,星地通以开具发票为确认债权的时间点,由于部分货物已验收但未开票,导致函证不符。其实际往来业务金额能够核对一致。”

3

第三条线:凯乐科技

凯乐科技(600260.SH)自2016年起有专网通信业务,2016-2019年相关业务的营业收入分别为51.53亿元、111.2亿元、147.33亿元、136.96亿元,销售百分比分别为61.2%、73.46%、86.88%、86.35%,俨然已成为最主要业务。

在2016年公司债券2016年跟踪信用评级报告中,凯乐科技称2015年公司新增军品贸易业务,但当年未实现收入;2016年一季度,公司实现军品贸易收入8.81亿元,毛利率为5.69%,供应商分别为上海星地通和新一代专网,一般需预付货款;军品贸易主要客户为中国普天、中国电子科技集团第三研究所和中国邮电器材集团有限公司。

等到2016年公司债券2017年跟踪信用评级报告,凯乐科技则披露了专网通信业务第一大客户为中国普天,销售金额为16.5亿元;而上海星地通与新一代专网则为该业务的前两大供应商,采购金额分别为23.76亿元、20.33亿元。

凯乐科技预付款也是自2015年起大幅增长(同比增长529%),2015-2019年预付款金额分别为13.34亿元、62.19亿元、97.22亿元、121.4亿元、56.93亿元。凯乐科技并未披露前五大预付款方的名称,即使交易所问询函要求其披露,上市公司在回复公告中仍以供应商A、供应商B等代替,称“因采购方信息涉密,不能披露采购方信息”。

不过,凯乐科技在2017年年报问询函回复公告中披露了上市公司2016年专网通信前两大预付款方的预付款金额,分别为为27.82亿元、20.88亿元,基本占据预付款总金额的八成左右、勉强算是平分秋色;但到了2017年,其第一大预付款方的预付款金额高达80.9亿元,占比达83.22%,已是独占鳌头。

也许是因为预付款方等内容的披露不够详细,在2019年年报问询函中,交易所继续要求凯乐科技披露近年来公司主要客户和供应商是否发生显著变化。凯乐科技在2019年年报问询函回复公告中仍未明确披露供应商具体名称,其原文如下:

“主要供应商包括上海星地通、新一代专网等;近年来公司主要供应商变化不大,增加了部分新的供应商;目前主要供应商有**专网**通信**有限公司、上海***通信**有限公司(保密要求进行了脱密处理)、**重庆**有限公司、**重庆***科技有限公司、**浙江**能源***有限公司等。”

对于“**专网**通信**有限公司”和“上海***通信**有限公司”这两家公司,我们结合前文也许能猜个八九不离十,但这两家重庆的公司“**重庆**有限公司”、“**重庆***科技有限公司”又会是谁呢?别急,投资者看到后文或许也能猜个大概。

另外,也许投资者会诧异于凯乐科技2019年专网通信业务收入无明显变化但预付款同比下降53.11%的原因,但这可能与其预收款同期大幅下降有关,如报表近三年预付款减预收款的差额分别为 52.14 亿元、40.91 亿元、46.74 亿元,变化不大(详见下表):

这是因为,据凯乐科技2017年年报问询函回复公告所披露,上市公司专网通信业务均需提前支付货款:一是专网通信产品后端加工业务模式,销售客户签订合同后需预付全部货款;二是专网通信产品多环节生产制造业务模式,销售客户签订合同后五至七个工作日内需预付10%的定金,在产品交付验收完成后五至十个工作日内付清余下90%货款。预收款与预付款同期下降也许与两种业务模式各占的比重发生调整有关。

4

第四条线:飞利信

飞利信(300287.SZ)是一家以音视频控制为主营业务的上市公司。2018年,飞利信有个名为“物联网与智能化”的业务非常有趣,2018年上半年营业收入6.32亿元,2018年全年则营业收入为4.12亿元,怎么全年收入比上半年收入还少?

与此同时,飞利信的预付款也发生较大变化:此前,上市公司预付款金额均不大,最高的2016年上半年也仅有2.5亿元;等到2018年上半年,预付款金额激增至9.87亿元,2018年年底为7.16亿元,2019年上半年则为4.55亿元,而2019年底已不足1亿元。

飞利信并未在自家公司财报中详细披露前五大预付款方的详细公司名称,投资者仅能通过财报得知上市公司三期预付款方第一名的金额分别为4.84亿元、4.78亿元、2.37亿元。不过,这些数据引起了交易所的警觉,深交所2018-2019年连续两年向飞利信下达年报问询函,要求上市公司就相关事项做出解释说明。

飞利信在2018年年报问询函的回复公告中披露:上市公司2018年第一大客户为某涉密单位,自当年起开始合作并确认收入4.4亿元,占2018年全部收入的30.84%;该业务的供应商为凯乐科技(亦为当期第一大预付款方),销售的产品为量子多网视频会议终端,当年确认营业成本3.85亿元,占2018年全部营业成本的31.25%。

但有趣的是,“物联网与智能化业务在2018年全年营业收入较上半年收入明显为小”一事却未与预付款有关,而是因为上市公司“部分业务的收入确认政策由总额法改为净额法产生的影响”。

之所以用净额法核算营业收入,是因为飞利信认为自身更符合代理人角色:一方面,公司对流转的商品的控制力较弱,对该类商品不具有实质控制权;另一方面,公司对交易的商品的价格的议价能力有限,故此类业务毛利较低,远低于主营业务的毛利率水平,不符合主营业务的毛利率特征。

涉及该业务的客户有三家,分别是江苏亨通智能物联系统有限公司、四川星至科技有限公司、成都科为奇商贸有限公司,销售金额分别为2.72亿元、3.43亿元、2.43亿元;然而供应商为同一家,名为“重庆博琨瀚威科技有限公司”(下称“重庆博琨”),采购金额分别为2.69亿元、3.4亿元、2.41亿元,起始时点和持续期间为2018年4-12月。

5

第五条线:瑞斯康达

飞利信“偃旗息鼓”,却似乎有后来者接棒。瑞斯康达(603803.SH)原以“国内光纤通信接入设备”业务为主,但自2019年有个名为“专用无线网络设备”的业务营收大增。据财报披露,瑞斯康达2015-2019年专用无线网络设备营业收入分别为528万元、533万元、354万元、139万元、35357万元,其中2019年专用无线网络设备的销售百分比已达到13.29%。

此前,瑞斯康达的预付款金额均不大,最高的2015年也仅有1221万元。等到2018年底,上市公司预付款金额大幅增长:2018年年报披露的预付款金额为1.92亿元,主要为重庆天宇星辰供应链服务有限公司(下称“重庆天宇星辰”),金额为1.62亿元。

2019年半年报披露的预付款金额增至6.28亿元,主要为重庆博琨、重庆天宇星辰,金额分别为3.8亿元、2.17亿元;2019年年报披露的预付款金额为3.21亿元,其中以重庆博琨为主,金额为2.99亿元;2020年半年报披露的预付款金额为2.59亿元,仍以重庆博琨为主,金额为2.35亿元。

由此可见,无论是飞利信还是瑞斯康达,其供应商都有重庆博琨。重庆博琨究竟为何方神圣呢?根据全国企业信用信息公示系统,重庆博琨的唯一股东为重庆博琨瀚威企业管理有限公司,而后者的两名股东为秦华伟、周妮珍。不过,海高通信2018年年报显示其第三大客户即为重庆博琨,销售金额为1524万元,年度销售占比为9.31%。

虽然重庆博琨明面上看不出与上海星地通有什么直接关系,但另一方的重庆天宇星辰则与上海星地通有明显关系了。工商资料显示,重庆天宇星辰股东分别为重庆市合川城市建设投资(集团)有限公司、北京赛普,后者持股比例为40%。

6

还有没有其他线?

除上述5家上市公司以外,还有没有其他上市公司有类似业务呢?我们经检索后发现,以光伏、电缆等为主营业务的中利集团(002309.SZ)自2016年起也新增了一个名为“特种通讯设备”的业务,营业收入分别为10.38亿元、18.83亿元、15.83亿元、19.58亿元,销售占比分别为9.19%、9.70%、9.46%、16.56%。显然,其重要性在逐年提升。

同样地,其预付款亦在同时期大幅增长:2015-2019年预付款分别为3.24亿元、13.5亿元、15.47亿元、16.33亿元、10.25亿元。中利集团并未在年报中披露前五大预付款方情况,因此我们还是得指望交易所问询函了。

在2018年年报问询函中,交易所要求上市公司披露前五名预付款情况,但中利集团在回复公告中仍未披露详细名称,但却告诉我们第一名预付款内容为“特种通讯设备材料款”,合同主体为中利集团当时的控股子公司中利电子,预付款金额为8.53亿元,占比达52.25%。

不过,等到了2019年年报问询函,中利集团则在回复公告中披露了前五大预付款方,第一名则是“宁波鸿孜通信科技有限公司”(下称“宁波鸿孜”),交易时间自2019年12月起,交易金额为3.73亿元,预付款账龄为半年内。

这家宁波鸿孜并非生面孔,事实上,它就是于2017年、2018年接棒新一代专网成为新海宜第一大预付款方的那家公司,在预付款合计金额中占比分别达到95.14%、99.67%,可谓独占鳌头。据工商资料显示,宁波鸿孜的唯一股东为上海鸿孜企业发展有限公司(下称“上海鸿孜”),而上海鸿孜正是宏达新材(002211.SZ)的新任控股股东。

据宏达新材公告,上市公司原控股股东江苏伟伦投资管理有限公司与上海鸿孜于2018年10月31日共同签订《股份转让协议》,上市公司实控人变更为杨鑫,第一股东则变更为上海鸿孜。

有意思的是,宏达新材也于2020年上半年开始拓展专网无线通信业务,当期收入为1.64亿元;预付款也是在2019年年底开始呈现明显增长,为1.41亿元,2020年上半年预付款则增至3.56亿元。但可惜的是,宏达新材并未披露前五大预付款方的详细名称。

近期,宏达新材于2021年1月20日发布2020年业绩预告,称2020年归属净利润为盈利4500-6500万元,较上年同期的亏损8800万元扭亏为盈。宏达新材将之部分归因于“专网无线通信业务的的持续稳步推进”,并称其“对公司扭亏为盈起到了关键作用”。

中利集团与宏达新材是否与上海星地通系列公司也有业务往来我们不得而知,但专网通信这个业务确实堪称神奇利器,上市公司可以借助该业务实现营业收入增长甚至扭亏为盈,尽管所需要付出的代价是预付款(或预付款与预收款之差)的大幅增长。

至此,一个终极问题萦绕在我们耳边,预收多家上市公司部分货款甚至全额货款的上海星地通系列公司及其背后的实控人,究竟是何方神圣呢?专网通信业务又何以令上市公司前仆后继投身其中呢?