再遭下调评级!5.92亿美元债即将到期,千亿禹洲再次“卖子求生”

作者 | 苏影

来源 | 债市观察

成为千亿房企仅一年,禹洲集团(01628.HK)就遇到了难关。

据企业预警通显示,在20天以内,禹洲集团有两只债券即将到期,合计规模为5.92亿美元(约37.73亿元)。

1月6日,有媒体报道称,禹洲集团与摩根大通及海通国际等财务顾问就其美元债的潜在交换要约展开讨论。

这个冬天,多家房企接连爆雷,作为2022年的美元债攻坚第一战,禹洲集团能否打赢,等到春暖花开?

图片来源:禹洲集团官网

01

2只美元债1月到期

据Wind数据显示,截至2021年1月7日,禹洲集团总计有14只境外存续债券,3只将于今年到期。

而2只将于本月到期的债券备受关注。其中之一“禹洲地产 8.625% N20220123”发行于2019年1月,发行规模5亿美元(约31.87亿元),当前余额2.42亿美元(约15.42亿元),票面利率8.625%,将于今年1月23日到期。另外一笔“禹洲地产 6% N20220125”发行于2017年1月,发行规模3.5亿美元(约22.31亿元),发行利率6%,将于今年1月25日到期。

图片来源:Wind数据

面临即将到期的债务,禹洲集团正就美元债的潜在交换要约与多家财务顾问进行接洽。

据业内人士表示,目前尚不清楚具体展开潜在交换要约讨论的美元债细节,但大概率将集中在其美元债“禹洲地产8.625%N20220123”上。

消息透露,禹洲集团已于1月4日开始与投资人接洽,以确定该美元债的持有人身份。

在这样的环境下,1月6日,联合国际认为禹洲再融资风险增加,将其国际长期发行人评级从“BB-”下调至“B”。

除了联合国际之外,早在去年10月,国际评级机构穆迪就先将禹洲集团的公司家族评级从“B1”下调至“B2”,展望维持“负面”。

对此,穆迪在分析中表示,评级下调反映了禹洲集团的融资渠道趋弱。而在融资条件紧张的情况下,购房者信心减弱,未来6-12个月禹洲集团的合同销售额将下降。这将削弱公司的经营现金流,进而削弱其流动性。

随后,惠誉也宣布将其长期外币发行人违约评级自“B+”下调至“B”。同时,高盛也下调禹洲集团的盈利预测及目标价,且维持“沽售”评级。

目前来看,各大评级机构此前担忧不无道理。而除了本月将到期2只美元债,今年禹洲集团还有一只名为“禹洲集团 8.5% N20220922”的境外债券将于9月22日到期,该债券规模为1.2亿美元(约7.65亿元),票面利率8.5%。

02

卖子求生、上市梦醒

面对近在咫尺的还债日期,禹洲集团选择将旗下物业公司出售。

1月5日,华润万象生活(1209.HK)发布公告,其全资附属公司润楹拟购买天津禹佳生活服务有限公司(简称“禹佳生活服务”)旗下禹洲物业的全部股权,价格不超过10.6亿元。

在此之前,禹洲集团还曾将深圳总部大楼质押,获得11亿元贷款。

事实上,禹佳生活服务最初就是为了上市而诞生的。2020年8月,禹洲集团对外发布公告称,拟拆分禹洲物业管理服务及商业运营服务于港交所独立上市。

2020年11月,天津禹佳生活服务成立,注册资本2亿元,法定代表人为林宇华。

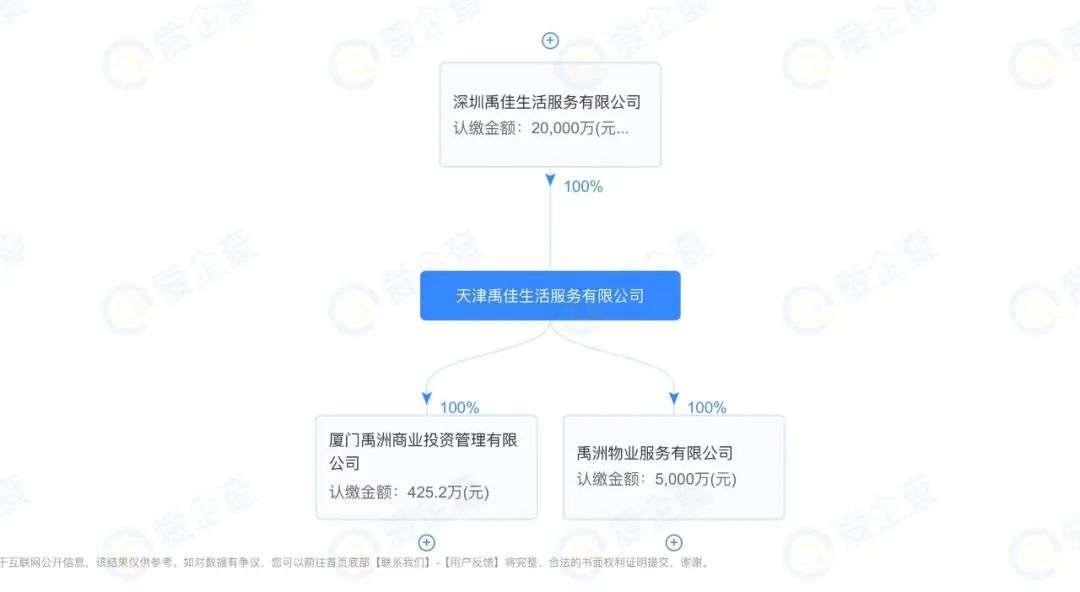

据爱企查股权穿透图显示,天津禹佳生活服务有限公司对外直接投资有两家公司,分别是厦门禹洲商业投资管理有限公司和禹洲物业服务有限公司,持股比例均为100%。

图片来源:爱企查

一个月后,禹佳生活服务就在港交所递交了《招股书》,在该《招股书》6个月失效后,禹佳生活服务进行了第二次递表,但在2021年12月再次失效。

据《招股书》显示,截至2020年12月31日,禹佳生活为127个项目提供物业管理服务,在管面积1760万平方米;订约管理服务项目177个,订约管理面积2660万平方米。

财务数据方面,2018年、2019年、2020年,禹佳生活服务的营业收入分别为3.94亿元、5.44亿元、6.34亿元,复合年增长率为26.9%;实现净利润分别为3424万元、6533.8万元和8321.2万元,复合年增长率为55.9%。

在第二次《招股书》失效4天后,禹洲集团发布人事调整公告,林龙安之女林禹芳自2021年12月20日起,将专注于附属公司禹佳生活服务集团有限公司的管理工作。禹洲集团实控人之女的调任,被业内解读为是在为禹佳生活服务冲刺IPO做准备。

不过,随着1月5日禹洲集团和华润万象生活双双发布股权转让公告,禹佳生活服务的上市冲刺或许将暂时按停。

知名地产分析师严跃进表示,禹洲集团此时提出物业公司股权出售行为,某种程度上对上市是有负面影响的,因为当前出售动机很明显,即把其中一部分板块出让以回笼资金。理论上说,出售行为发生后,公司相应资产规模发生缩水,这对公司上市将产生一定冲击。

03

千亿房企改“成绩”?

据官网资料显示,禹洲集团最早由林龙安于1994年在厦门创立。2009年11月,禹洲集团地产板块在香港联交所上市。2016年,禹洲集团将总部从厦门搬迁至上海,并在四年后启用了上海-深圳双总部战略。

目前,禹洲集团业务布局多元,包括房地产开发、商业投资运营、酒店运营、物业管理、金融、贸易等,覆盖了长三角、粤港澳大湾区、环渤海、海西、华中和西南6大城市群。2020年,集团以1049.67亿元的总合约销售额成为新晋千亿房企。

图片来源:禹洲集团官网

然而,就在迈入千亿房企门槛8个月后,禹洲集团做了一件大事——修正2020年中期财务成绩单。

2021年8月,禹洲集团在发布2021年中期财报时,另外发布了一份2020年上半年的财务修正报告。据修正版财报显示,禹洲集团2020年上半年营收由原来的140.07亿元调整至20.19亿元;归母净利润由10.19亿元调整至-2.18亿元;毛利金额由32.76亿元调整至4608万元,毛利率由27%调整至2.28%。

以调整后的数据为参考,截至2021年6月30日,禹州集团实现营收为120.81亿,同比上涨494.86%,创历史新高;归母净利润为8.57亿元,同比增长494.88%;毛利为24.12亿元,是去年同期的52.34倍;毛利率為20.09%,是去年同期的7.81倍。

图片来源:禹洲集团财报

在债务方面,截至2021年6月30日,禹洲集团一年内到期的短期债务为151.71亿元,现金及现金等价物有209.44亿元,偿债压力不算太大。

在三道红线方面,禹洲集团仍踩中一条。财报显示,截至2021年6月底,禹洲集团净负债率为80.42%,现金短债比为1.85,两项监管指标合格。但其在剔除预收款后的资产负债率为73.98%,较监管规定70%相差约4个百分点,属于“黄档”房企。

但在2017-2020年实现合约销售额明显增长的禹洲集团,销售毛利率却在逐年下降。

财务数据显示,从2017年至2020年,禹洲集团销售毛利率的分别为35.4%、30.72%、26.21%和4.61%,减幅明显。

可以说,从2021年半年报来看,禹洲集团的流动性尚可,但偿债能力仍有局限。在当前高额债券集中需要兑付的压力之下,禹洲集团选择通过出售资产回流资金。

对此,严跃进提出,就目前来讲,对于禹洲集团来说,保证现金流稳定是最关键的。后续如果公司的流动性问题得到缓解,类似物业板块以及整个开发业务板块,仍可持续推进。当房地产市场行情逐渐好转,对企业来讲,仍是有些积极的、逆转的优势。

沟通、交流、进读者群、寻求授权,请加雷达学妹(微信:leidaxuemei),线索、爆料,请发送至邮箱:leidacj@163.com。更多精彩:欢迎扫码关注雷达财经微信: