致力快速扩张的美丽田园 冲击港股“美容院第一股”

来源:中访网

2022年4月22日,美丽田园医疗健康产业有限公司向港交所递交上市申请,冲击“美容院第一股”。联席保荐人为摩根士丹利、海通国际以及华泰国际。本次募资将用于扩张及升级服务网络、并购加盟店、投资IT系统和补充营运资金及其他一般公司用途。

招股书显示,按2021年收益计,美丽田园是中国最大的日常面部及身体护理服务和第二大的身体及皮肤护理服务提供商。然而,美丽田园的收益主要来自于低门槛服务,且研发开支仅占收益的1%。

营收依赖低门槛业务

招股书显示,美丽田园拥有四大品牌,主营三大业务。这四大品牌分别为“美丽田园”、“贝黎诗”、“秀可儿”和“研源”。2021年,美丽田园实现营收17.81亿元,来自日常面部及身体护理服务的收益占比超50%。

美丽田园品牌与贝黎诗品牌主要提供日常护理服务,二者合计收益达10.47亿元,占总收益58.8%;秀可儿提供仪器注射服务,去年实现营收6.73亿元,在总收益中占比为37.8%;研源提供抗衰医学服务,收益仅为0.61亿元,在整体收益中的比例仅为3.4%。

近三年,美丽田园的收益超九成来自身体及皮肤护理服务(包括日常护理和仪器注射服务)。2019年和2020年,日常护理服务收益在整体营收中的占比分别达62.3%和56.4%;仪器注射服务的占比分别达33.1%和37.6%。

然而,身体及皮肤护理服务的行业门槛较低,市场分散化程度较高。根据弗若斯特沙利文的资料,前五大参与者仅占总体市场份额的1.5%。以2021年收入计,作为第二大参与者的美丽田园,其市场占有率也只有0.3%。

值得一提的是,美丽田园目前采用的是直营+加盟的业务模式。虽然加盟店数量不少,但加盟收益的比重极小。截止2021年12月31日,美丽田园在全国拥有177家直营店铺和160家加盟商经营的门店。二者数量差别不大,收益却存在较大差距。2021年,美丽田园加盟店及其他收益为1.05亿元,仅占总收益的5.9%;实现毛利0.61亿元,而毛利率高达57.5%,远超其它。

成本持续增长 研发投入低

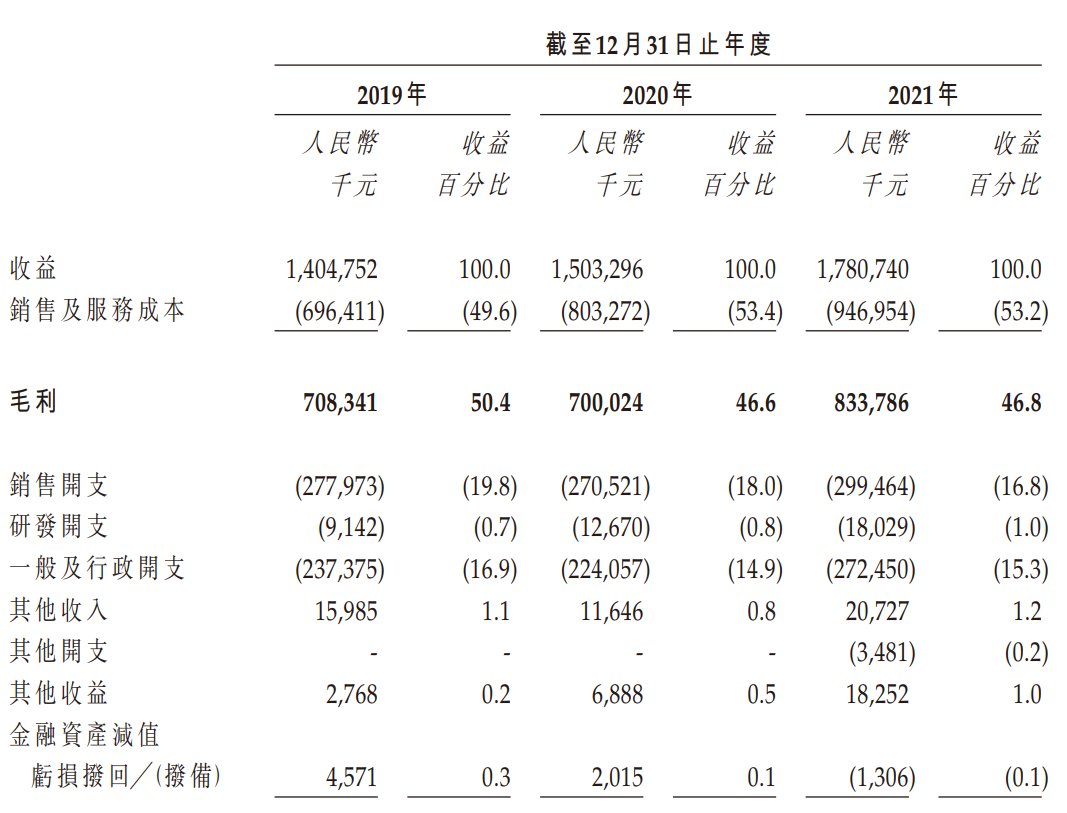

2021年,美丽田园的毛利达8.34亿元,但净利润仅2.08亿元,利润收益比为11.7%。事实上,受成本持续增长影响,美丽田园的毛利率已由2019年的50.4%下降至2021年的46.8%。主要业务日常护理服务的毛利率由2019年的43.1%下滑至2021年的38.3%,仪器注射服务的毛利率由61.2%下滑至57.4%。

作为依靠线下消费的连锁美容机构,美丽田园致力于在中国各大城市进行快速扩张。通过自然增长和收购,美丽田园门店数量已由2019年底的164家增至2021年的177家,门店年复合增长率约为7.2%。

其中,87家门店位于一线城市,70家门店位于新一线城市,并且都在城市地标性商业中心,如上海K11、恒隆广场,北京金融街、南京德基广场等。截至2021年末,美丽田园和贝黎诗这两大主要品牌拥有处于发展中阶段的门店合计53家,处于新成立阶段的门店有35家。美丽家园仍在不断寻找收购机会。

不过,随着店铺持续扩张,成本支出也保持增长。于2019年、2020年和2021年,美丽田园的销售及服务成本分别达6.96亿元、8.03亿元和9.47亿元,分别占收益百分比的49.6%、53.4%和53.2%。

除销售成本不断增长外,美丽田园的销售、研发和行政的开支还在持续扩大。据招股书披露,公司销售支出由2019年的2.78亿元,增长至2021年的2.99亿元;一般及行政支出由2019年2.37亿元增加至2021年2.72亿元;研发开支在增长1倍至0.18亿元的情况下,仍远低于其他开支。

值得注意的是,美丽田园的员工成本不仅为一般及行政开支、销售开支以及研发开支的最大组成部分,还是销售成本的第二大组成部分。

近三年,公司员工成本总额分别占同期总收益的38.7%、38.7%及40.2%。美丽田园在招股书中表示,经营业绩及财富状况受到管理员工相关成本及开支能力的重大影响,公司未来仍将继续提供有竞争力的薪酬以挽留及吸引合资格及有经验的员工。

此外,报告期内,美丽田园因客户投诉而作出的退款及赔偿总额累计高达5130万元。

沟通、交流、进读者群、寻求授权,请加雷达学妹(微信:leidaxuemei),线索、爆料,请发送至邮箱:leidacj@163.com。更多精彩:欢迎扫码关注雷达财经微信: