来源:保观察

“朋友们,你们可以买一份新冠隔离险,隔离也有补贴,我一个朋友隔离14+4天赔付了3600元。” 近日,保观察在一个社群里看到,仍有人在安利隔离险。

然而,另一边,这个新型产品正因大量拒赔纠纷和投诉被热议。

超3000条投诉,拒赔理由有哪些?

在黑猫投诉网站上,搜索“隔离险”有3298条相关投诉。

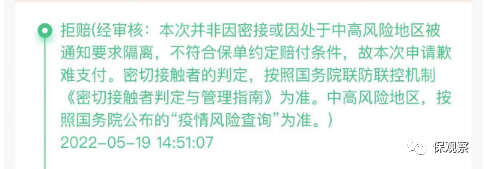

多名投诉人称,同单元楼有确诊被要求居家隔离,在提交资料后,因上海未划分中高风险地区,被众安保险判定“本次并非因密接或因处于中高风险地区被通知要求隔离,不符合保单约定赔付条件,故本次申请歉难支付。”

(图注:截自投诉网站)

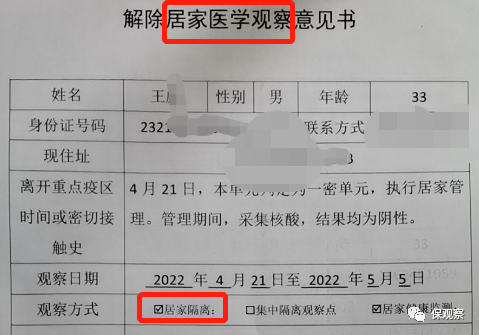

还有投诉人称,在提交“解除居家医学观察意见书”后,复星联合以“无法证实被保险人符合中高风险地区或密接相关条款”拒绝赔付。

(图注:截自投诉网站)

(图注:截自投诉网站)

关于目前隔离险投诉量大的情况,有律师在接受媒体采访时表示:“当前疫情形势严峻,保司或面临高额赔付,产品费率或被击穿。因此,会有些险企惜赔,收紧理赔口径。我们见到过同样理赔材料在不同日期提交给保司,得到截然不同的理赔结果。”

另有律师表示,涉新冠隔离险拒赔情况的被保险人,在不认可保司沟通结果的情况下,可以进一步向人民法院提起诉讼维护自身合法权益。

新冠隔离险能有如此规模的投诉量,在某种程度上也显示出它的火爆程度。有保险公司人士称,在疫情波动时期,平台数据显示出,隔离险销售非常火爆。

买了隔离险、又被隔离的人,都赔不了吗?

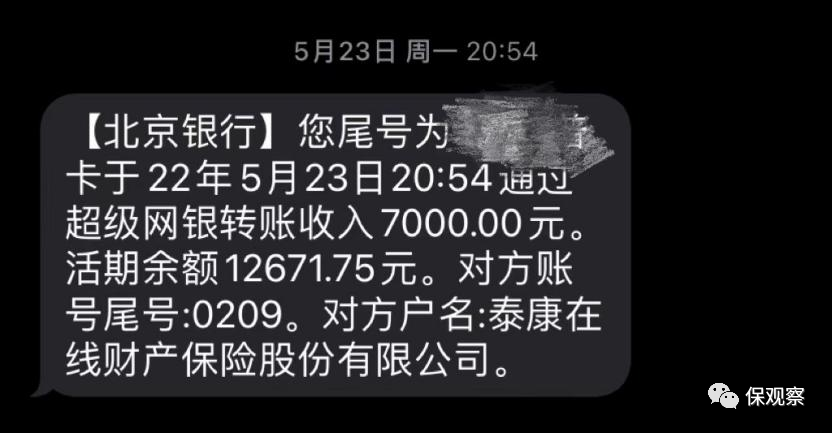

“被拉去酒店肯定要赔的”,王先生对保观察表示,他购买了一份泰康在线的隔离险,理赔用了前后一个月时间,期间被要求补充过一次资料,补充资料提交后第二天,赔款到账7000元。

(图注:截自投诉网站)

对于这次理赔,他表示:“条款写得比较清楚,集中隔离,赔偿500元/天,最多14天,居家隔离不赔偿。这种密接的程度,自己在被隔离的时候,确实心情也比较忐忑和低落。有这笔理赔款算小有安慰吧!或许这就是它弥补意外伤害的意义所在。”

上述情况显示出,隔离险理赔纠纷点多在于“能否证明是中高风险地区”。此外,一些早期产品标注了居家隔离可赔,也是争议点之一,据投诉情况,被拒赔的大多是居家隔离。

而标注了“集中隔离可赔,居家隔离不赔”的产品,争议就相对较少,王先生在购买这种产品后集中隔离,顺利获得了赔款。

目前,市面上一些在售的意外险中涉及隔离险的保障条款已发生了变化。

在售产品多注明“仅集中隔离,不含居家隔离”

在经历了本轮疫情波动后,有不少保司将含新冠隔离津贴的产品下架,也有一些产品在改变形态后重新上架。

值得关注的是,截至发稿前,在售的一些产品多做出强调——“仅集中隔离,不含居家隔离”。

据保观察了解,人保财险目前在售的一款含新冠隔离津贴的产品“安逸保”,将隔离险津贴设置为“集中隔离自费损失津贴 100元/日”,此条详情释义为“集中隔离期间的自费支付的住宿、餐饮、检疫费用及误工损失”。该产品标注“仅集中隔离,不含居家隔离”。

(图注:截自保险产品页)

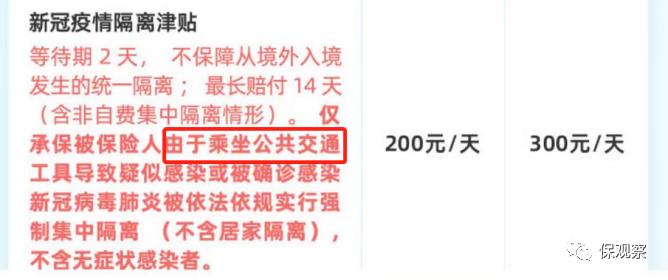

而华泰财险上线的一款“华泰新冠隔离保障险”设置了“新冠疫情隔离津贴”,有两档, 200元/天或300元/一天。该产品注明“仅承保被保险人由于乘坐交通工具导致疑似感染或被确诊感染新冠病毒肺炎被依法依规进行强制集中隔离(不含居家隔离),不含无症状感染者。”

(图注:截自保险产品页)

新冠隔离险,是随着新冠肺炎爆发被研发上线的,初衷是为了满足人们的新型保险需求。但实际运营过程中暴露了很多问题。

一方面,创新产品,本身就存在经验不足带来的产品设计风控不合理的风险,另一方面,新冠肺炎是传染病,存在极大不确定性。

保观察认为,经过迭代后,“隔离险”们,会更加趋于稳定和科学。随着模糊地带的减少,消费者购险“踩坑”几率也降低了。

对于“隔离险”,有网友对保观察表示:“估计以后隔离险的赔付门槛会越来越高了。”

但也有网友称:“我觉得还可以买,除了集中隔离能赔,确诊、其他意外也都能保。疫情时代,能给自己加一点保障。”