来源:和讯网

A股或将迎来又一家“光华”。

国内主要的粉末涂料用聚酯树脂供应商浙江光华科技股份有限公司(以下简称为“光华股份”),将于8月4日主板IPO首发上会审核。翻阅招股书后发现,尽管公司申报IPO主动“降级”,但是研发实力依旧显得弱势,此外仍有信披问题待解。

科创板碰壁后改道深市主板、两次申报两次保荐机构都不同

光华股份的“前世今生”已经摊开在公众面前。公司前身高畅有限曾为其他企业进行担保,但因被担保企业经营不善无力还债而被纳入失信名单。为了摆脱失信人对经营带来的不利影响,2014年10月,浙江光华材料科技有限公司即股改前的光华股份成立,承接高畅有限的资产、业务及人员等。如今公司多名高管、核心技术人员也都曾任职于高畅有限,在光华股份创立后陆续加入。

又过了6年,光华股份瞄准资本市场。2020年5月,公司科创板IPO申请获上交所受理,此后完成三轮问询。但2021年1月,公司和保荐机构主动撤回IPO申请,上交所终止审核。公司碰壁后依旧没有放弃,同年8月再次冲击,拟于深市主板上市。

本次IPO,光华股份的保荐机构由前次的国泰君安更换为东兴证券,律师事务所和审计机构则均无变化。有市场人士分析指出,两次申报两次保荐机构均不同,除了会增加财务成本、沟通成本等,还可能和公司与保荐机构就某些问题并未达成一致有关。

可见,光华股份可能存在不符合发行条件的问题。本次证监会反馈意见也指出,要求公司说明前次撤回申报材料的原因,相关事项的影响是否均已实质性消除,是否对本次发行上市构成实质性障等。但是公司招股书预披露更新版本并未就此更多说明。

研发实力弱于同行、依赖税收优惠但高新资质能否延续存不确定性

科创板作为沪深两市最为强调研发属性的板块,曾试图冲刺该板的光华股份研发实力却略显单薄,这或许也是公司为何“退其次而求之”。

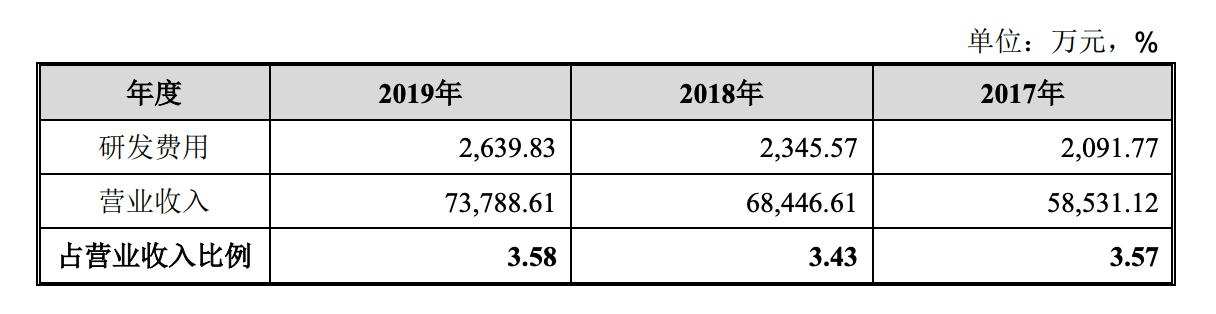

科创板要求拟申报企业最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上。而彼时光华股份招股书则显示,2017至2019年度,公司研发费用分别为2091.77万元、2345.57万元、2639.83万元,均未达到5%的占比要求。三年合计研发费用7077.16万元,也仅是刚刚过线。

图源:2020年5月科创板招股书

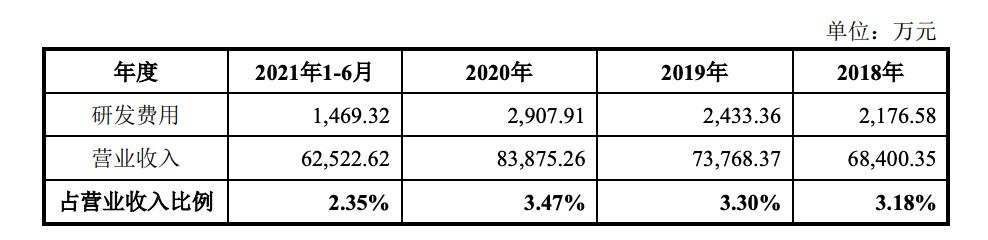

本次再战IPO,光华股份研发情况并未显著改善。2018年至2021年上半年(以下简称为“报告期内”),公司研发费用分别为2176.58万元、2433.36万元、2907.91万元、1469.32万元,占营业收入的比例分别为3.18%、3.30%、3.47%、2.35%。

图源:2022年1月深市主板招股书

对比两版招股书可以发现,光华股份2018年至2019年研发费用并不完全一致,公司称这是因调整研发试制品形成销售冲减收入、非全职研发人员的薪酬从研发费用调整计入管理费用等原因进行了会计更正。此前,公司研发费用曾被指“猫腻”,将7位董监高的薪酬费用全部计入研发费用,2017年至2019年涉及薪酬金额合计388.21万元,而这些人并不属于研发部门。

研发费用率若继续下滑,那么光华股份在未来的高新技术企业头衔或难保。公司高新技术企业证书有效期为2019.12.04—2022.12.04,即将期满。按照高新技术企业认定管理办法,公司必须同时满足“从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”“企业近三个会计年度的研究开发费用总额占同期销售收入总额的比例(最近一年销售收入在2亿元以上的企业)比例不低于3%”等要求。而2021年上半年,公司研发费用率仅2.35%。

报告期内,光华股份享受15%的企业所得税优惠税率,包括此优惠在内的税收优惠影响净利润金额分别为1597.03万元、1762.02万元、2434.77万元、1337.79 万元,占净利润的比例分别为38.43%、19.21%、22.70%、14.76%,即公司的经营业绩对税收优惠有一定依赖。

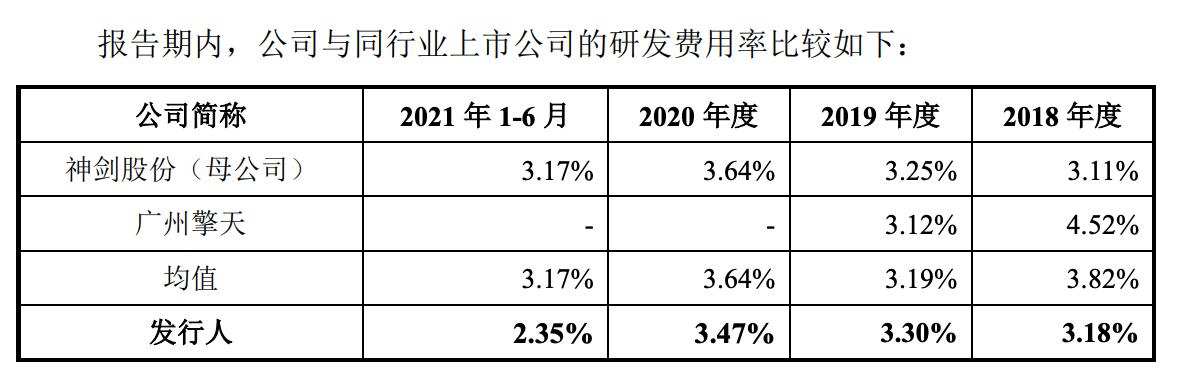

横向来看,光华股份研发水平同样不及同行。报告期内,公司研发费用率仅在2019年略高于行业均值,2021年上半年差距进一步扩大。

图源:2022年1月深市主板招股书

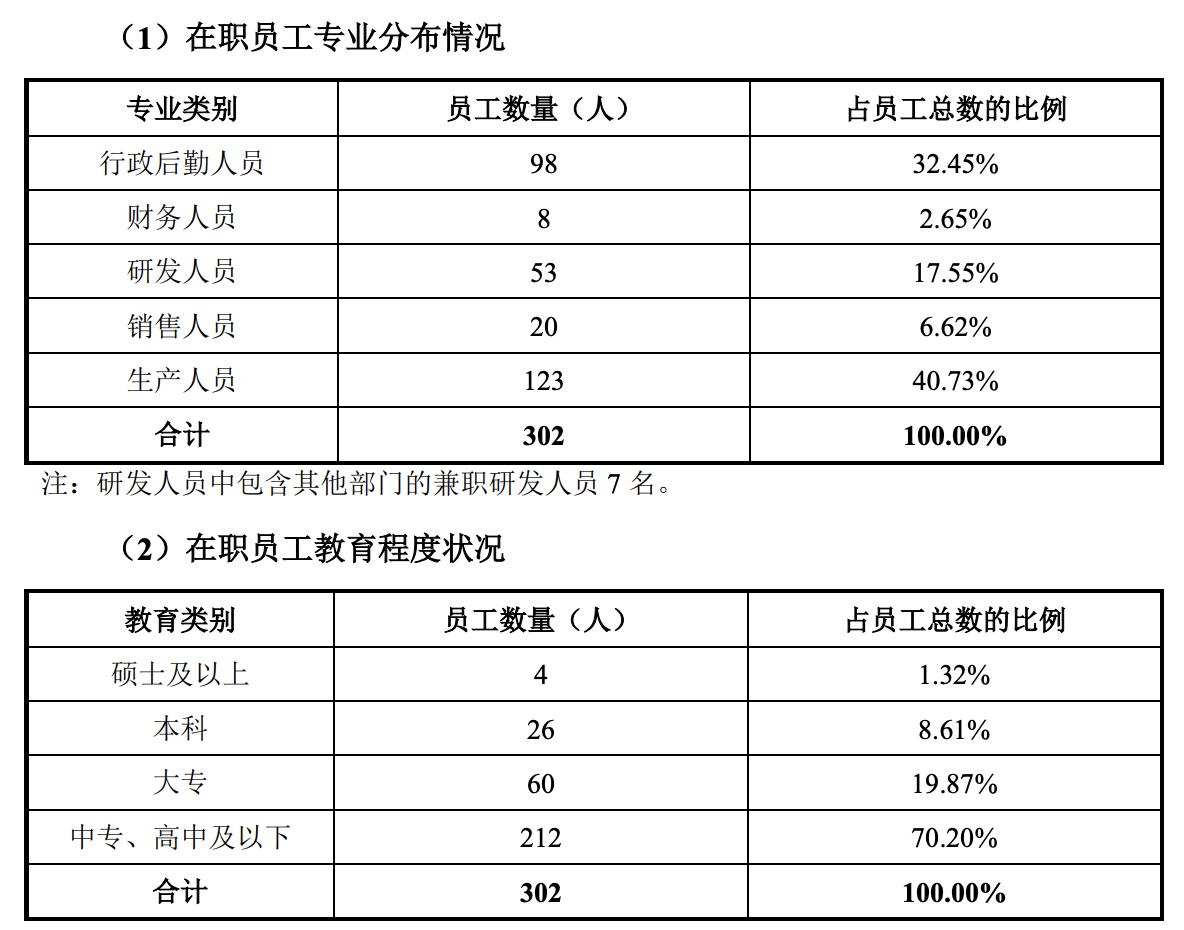

截至2021年上半年,光华股份拥有53名研发人员,其中7人是兼职,硕士及以上学历员工仅4人。唯学历论不可取,但学历某种程度上也直观体现了研发人员的实力,进而展现企业的研发实力和发展潜力。

图源:2022年1月深市主板招股书

而光华科技所处的粉末涂料行业,高端技术人才短缺、储备人才不足。如何提升技术水平、培养满足行业发展需要的技术人才,也将是公司无法回避的话题。

2021年上半年营收6.2亿应收款4.7亿、销售数据与客户采购数据“打架”

光华科技产品为粉末涂料用聚酯树脂。报告期内,公司分别实现营业收入6.84亿元、7.38亿元、8.39亿元、6.25亿元,各期末应收账款余额分别为2.4亿元、2.47亿元、3.1亿元、4.73亿元。可见,公司营业收入逐年上升的背后,有一部分是由应收账款撑起。公司对此则表示,如果对应收账款催收不利,或下游粉末涂料生产商经营不善,将导致应收款不能及时收回,进而对公司的资产结构、 偿债能力及现金流产生不利影响。

光华科技下游客户为粉末涂料生产企业,然而却存在销售数据与客户采购数据无法对应的情况。报告期内,新三板公司千江高新为前五大客户,销售收入分别为2848.99万元、3383.43万元、2155.73万元、1436.76万元,营收占比分别为4.17%、4.59%、2.57%、2.3%。

图源:2022年1月深市主板招股书

而据千江高新2018年、2019年财报,其对光华科技的采购额分别为2783.06万元、3827.73万元,较公司招股书披露数据有着百万元差距。

对于本文涉及的疑问,和讯财经曾发送邮件至光华科技招股书所示邮箱,截至发稿,并未得到回复。