来源 | 时代商学院

作者 | 郑少娜

编辑 | 孙一鸣

环保企业自身“不环保”,这算是“自毁长城”吗?

资料显示,杭州国泰环保科技股份有限公司(以下简称“国泰环保”)的主营业务为污水处理厂污泥处理、处置与资源化利用,该公司已于7月21日过会,计划在创业板上市,保荐机构为国信证券,资产评估机构为坤元资产评估有限公司。

需注意的是,IPO前夕,国泰环保就曾因环保违规行为遭监管机构处罚。

【概述】

时代商学院研究发现,2017年9月,因存在未及时填埋部分干污泥等违法行为,国泰环保子公司绍兴泰谱受到环保处罚。作为环保企业自身却出现环保违规的问题,其合规经营能力存疑。

另外,据国泰环保IPO募投项目之研发中心项目所在地块的公示信息,竞买人的研发经费支出需不低于主营业务收入的5%,研发人员数量不低于从业人员总数的30%。而招股书显示,2019—2021年末,国泰环保研发人员占比分别为22.15%、26.1%和22.29%,并未超过30%,国泰环保涉嫌违规拿地。

在上述研发中心建设项目中,第二大股东国泰建设为项目施工方。而2007年至2022年8月末,国泰建设合计受到环保处罚4次;行政处罚109次;被强制执行108次,执行总金额为7417.78万元。另据天眼查,国泰建设通过直接发包的形式成为施工方,与其招股书披露的“公开招投标形式”并不一致,保荐机构的尽职核查工作涉嫌不到位。

此外,国泰环保进行了多次股权转让,且股权转让定价存在较大差异,其股东王桂仙在股权转让事项中并未缴纳个人所得税,获得收益138万元,涉嫌偷税漏税。

8月26日,时代商学院就上述相关问题向国泰环保发函询问,但截至发稿仍未收到对方回复。

两度因环保违规被罚,研发项目拿地资质存疑

资料显示,2017年8月,因临江项目的现场堆放约18万吨脱水干泥与环评不符,违反了《建设项目环境保护管理条例》相关规定,国泰环保被处以罚款9000元。

无独有偶。2017年9月,因存在未及时填埋部分干污泥、填埋干污泥后未封场覆土以及超量填埋等情形,国泰环保子公司绍兴泰谱被处以罚款10万元。招股书显示,受此影响,2018年和2019年绍兴泰谱应退还即征即退的增值税影响数分别为228.58万元和666.64万元,合计达895.22万元。

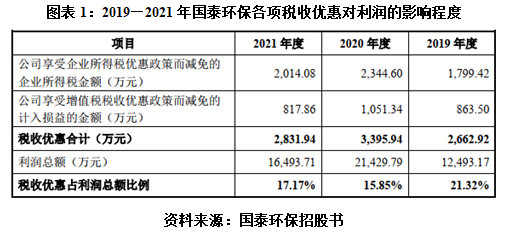

值得注意的是,国泰环保的盈利对税收优惠存在一定的依赖性,若上述环保处罚事件再度发生,国泰环保的经营业绩恐将面临不利影响。

如图表1所示,2019—2021年,国泰环保享受的税收优惠分别高达2662.92万元、3395.94万元和2831.94万元,占当期利润总额的比例分别为21.32%、15.85%和17.17%,2019年该占比甚至一度超过20%。

作为环保企业,但自身出现环保违规的问题,其合规经营能力存疑。

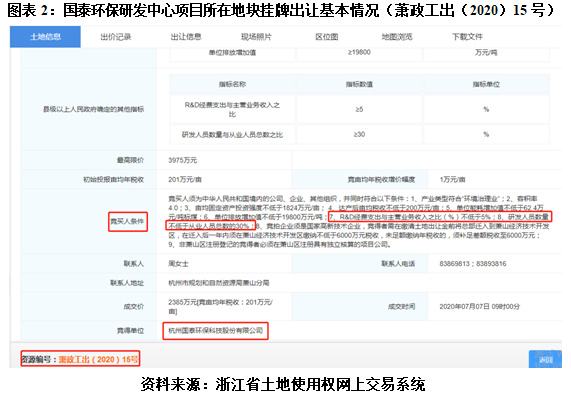

另外,据浙江省土地使用权网上交易系统公示信息,如图表2所示,国泰环保此次IPO其中一个募投项目——研发中心项目所在地块(萧政工出(2020)15号)存在一定的资质要求,即竞买人的研发经费支出不低于主营业务收入的5%,研发人员数量不低于从业人员总数的30%。

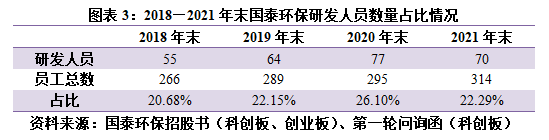

由于该地块的成交日期为2020年7月,而据国泰环保科创板IPO的招股书,如图表3所示,2018—2020年末,该公司的研发人员数量分别为55人、64人和77人,公司总员工数分别为266人、289人和295人,研发人员数量占比分别为20.68%、22.15%和26.1%,均低于30%。

若按这一比例看,国泰环保的竞买资格并不符合要求,其拿地资质存疑。

此外,若拿地后的研发支出也要符合相关规定的话,国泰环保似乎也不合相关规定。

创业板IPO的招股书显示,截至2021年末,国泰环保研发人员数量占比为22.29%,也未超过30%。

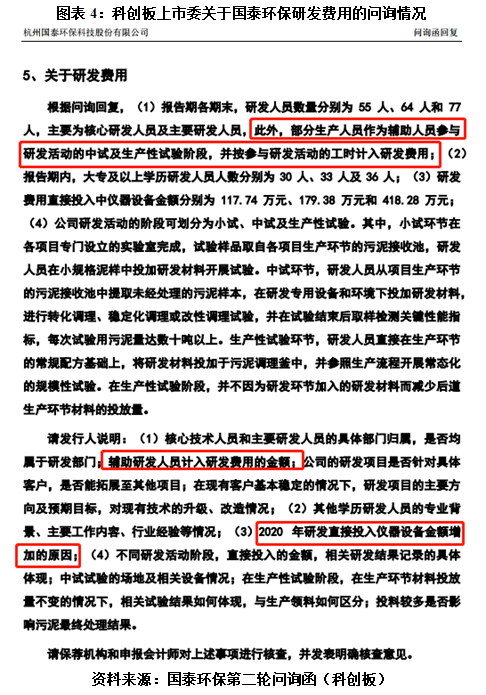

事实上,除研发人员数量占比未达到30%的要求外,国泰环保的研发费用也存在“注水”嫌疑。此前,国泰环保的研发费用真实性曾遭科创板上会委质疑,最终国泰环保IPO折戟科创板,随后转战创业板。

如图表4所示,在科创板IPO的第二轮问询中,上市委对国泰环保的研发人员部门归属问题、辅助研发人员计入研发费用的金额以及2020年研发直接投入仪器设备金额增加的原因等问题均有所问询。

招股书显示,2019—2021年,国泰环保的研发费用分别为2471.3万元、2678.19万元和2097.86万元,占各期营业收入的比重分别为6.8%、5.87%和6.35%。

可见,尽管其2020年研发费用率超过5%,但2021年的研发费用较2020年减少近600万元,研发投入绝对金额呈下降趋势。

招股书与公开信息不一致,关联交易涉嫌利益输送

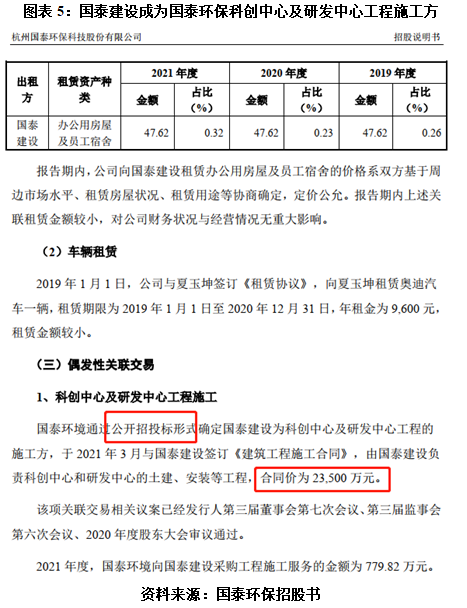

不仅研发项目拿地资质存在疑点,国泰环保的关联方浙江国泰建设集团有限公司(以下简称“国泰建设”)更是多次因违规行为受到处罚,而其却能成为上述研发项目的建设施工方,合同价为2.35亿元,其关联交易合理性存疑。

招股书显示,如图表5所示,国泰环保子公司国泰环境通过公开招投标形式确定国泰建设为科创中心及研发中心工程的施工方,国泰环保于2021年3月与国泰建设签订《建筑工程施工合同》,由国泰建设负责科创中心和研发中心的土建、安装等工程,合同价为2.35亿元。

事实上,国泰建设是国泰环保的第二大股东,持股比例为10%,上述2.35亿元的建筑工程施工合同交易是一笔大额的关联交易。

天眼查显示,2007年至2022年8月末,国泰建设合计受到环保处罚4次;行政处罚109次;被强制执行108次,执行总金额为7417.78万元。

另据天眼查,如图表6所示,国泰建设是通过直接发包的形式成为上述研发项目的施工方,与其招股书披露的“公开招投标形式”并不一致,保荐机构的尽职核查工作存疑。

募投项目是否“假招标”?关联交易是否涉嫌利益输送?这有待国泰环保进一步解释。

此次IPO,国泰建设的保荐机构为国信证券。而据iFinD数据,2020年至今年上半年,A股IPO市场共有64家企业上会直接被否,其中,国信证券共有6家IPO项目保荐失败,高居被否IPO项目数量榜首。

另外,据上交所官网,2021年3月,国信证券保荐代表人郭振国、王攀,因履行相关保荐职责不到位,未对IPO企业瑞华泰相关信息披露予以充分、全面的核查验证,导致发行上市申请文件出现不规范情形,被上交所予以监管警示。

据《证券发行上市保荐业务管理办法》第二十五条,保荐机构推荐发行人证券发行上市,应当遵循诚实守信、勤勉尽责的原则,按照中国证监会对保荐机构尽职调查工作的要求,对发行人进行全面调查,充分了解发行人的经营状况及其面临的风险和问题。

从高居被否IPO项目数量榜首的情况看,国信证券的内控制度以及其保荐代表人的整体执业质量存疑。

不仅如此,国泰环保的坤元资产评估有限公司以及签字资产评估师同样存在未尽责履责的风险。

如图表7所示,2019年10月,因存在未勤勉尽责、虚增资产等违规行为,监管机构对坤元资产评估有限公司以及签字资产评估师应丽云等人采取了出具警示函措施的公开处罚,文件批号为上证公监函[2019]87号。

另外,据有关税法规定,股权转让需缴纳个人所得税、企业所得税、印花税等。在股权转让过程中,如果双方为了逃避缴纳税收,以平价或者低价转让协议进行工商变更登记,而不向税务机关进行纳税申报,这种行为属于采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,是可能构成逃税罪的。

成立至今,国泰环保进行了多次股权转让,且股权转让定价存在较大差异。其中,该公司股东王桂仙在股权转让事项中存在未缴纳个人所得税的情形,不排除其他股东同样存在偷税漏税的嫌疑。

招股书显示,2011年8月,国泰建设将其持有的国泰有限(国泰环保前身)250万元出资额作价562万元转让给王桂仙,转让价格为2.248元/出资额,而王桂仙支付的股权转让款来自国泰环保实控人陈柏校的借款。

2013年12月20日,股东王桂仙与陈华琴、李小勇、徐根洪签署股权转让协议,王桂仙将其持有的国泰有限1%、2%和2%出资额(对应注册资本50万元、100万元和100万元)分别转让给陈华琴、李小勇和徐根洪,转让价格均为2.8元/出资额。经核查,王桂仙就2013年的上述股权转让事项未缴纳个人所得税。

截至招股书签署日,王桂仙已不再持有国泰环保股份。股权受让时的资金来自借款,两年后又将股权全部出让,王桂仙共获益了138万元(含税),其是否空手套白狼?其与实控人陈柏校存在出资借款的原因是什么?上述问题有待国泰建设一一解释。