来源 | 时代商学院

作者 | 孙沐霖

编辑 | 孙一鸣

编者按:2月1日,证监会宣布,A股全面实行股票发行注册制改革正式启动。这标志着中国资本市场全面深化改革迈入了新阶段。

上交所表示,主板改革是全面实行注册制的重中之重。全面实行注册制下,主板定位突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

在主板注册制来临之际,时代商学院推出“资本市场改革新蓝图之主板注册制”系列报道,持续跟踪A股主板IPO企业,助力推进中国特色现代资本市场建设新征程。

导语

1月6日,合肥汇通控股股份有限公司(以下简称“汇通控股”)披露了招股说明书,拟登陆上交所主板,该公司主要从事汽车造型部件和汽车声学产品的研发、生产和销售,以及汽车车轮总成分装业务。本次IPO,汇通控股的保荐机构为中银国际证券,保荐代表人为陈默、汪洋晹。

时代商学院研究发现,2019—2022年上半年(下称“报告期”),汇通控股存在大客户依赖、毛利率增长趋势背离同行、募投项目合理性存疑等情况。

超九成收入依赖五大客户,比亚迪成业绩“功臣”

招股书显示,汇通控股成立于2006年3月,主营产品包括汽车造型部件、汽车声学产品、车轮总成分装、模具及其他。2022年上半年,汇通控股来自汽车造型部件、汽车声学产品、车轮总成分装的销售收入占主营业务收入的比重分别为78.32%、14.52%、3.87%,来自模具及其他产品的销售收入占比较小。

汇通控股的客户包括比亚迪、奇瑞汽车、长城汽车、江淮汽车、蔚来汽车、奇瑞捷豹路虎、零跑汽车、集度汽车、大众汽车(安徽)等整车生产企业。

值得注意的是,报告期内,汇通控股存在客户高度集中的情况。

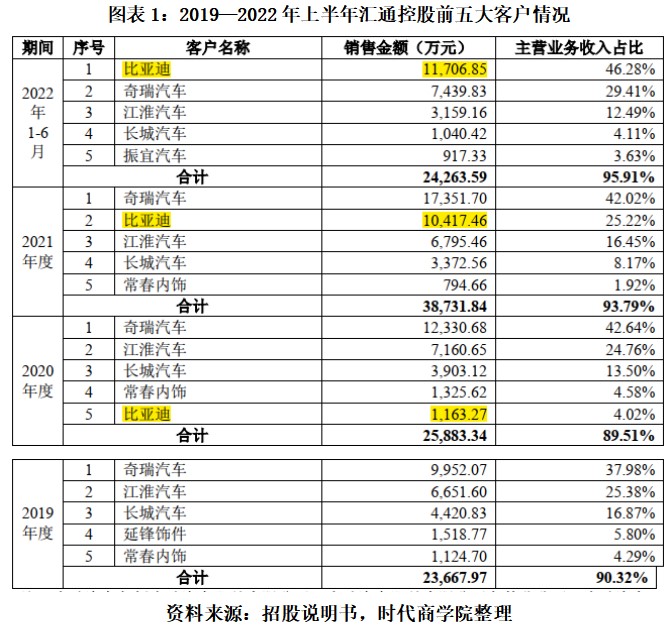

据招股书,2019—2022年上半年,汇通控股来自前五大客户的销售收入分别为2.37亿元、2.59亿元、3.87亿元、2.43亿元,占主营业务收入的比重分别为90.32%、89.51%、93.79%、95.91%,整体呈上升态势。可见,汇通控股对前五大客户的依赖度较高。

具体来看,2019—2021年,汇通控股第一大客户均为奇瑞汽车,该公司对奇瑞汽车的销售金额分别为9952.07万元、1.23亿元、1.74亿元,占主营业务收入的比重分别为37.98%、42.64%、42.02%。其中,2022年上半年,汇通控股对奇瑞汽车的销售金额为7439.83万元,不及2021年销售金额的一半,且奇瑞汽车退居为汇通控股的第二大客户。

需注意的是,2020年,比亚迪(002594.SZ)首次进入汇通控股的前五大客户名单,随后汇通控股对比亚迪的销售金额大幅提升。2020—2022年上半年,汇通控股对比亚迪的销售金额分别为1163.27万元、1.04亿元、1.17亿元,占主营业务收入的比重分别为4.85%、25.22%、46.28%。其中,2022年上半年,比亚迪取代奇瑞汽车成为汇通控股的第一大客户。

近年来,得益于对比亚迪销售收入的猛增,汇通控股的经营业绩快速增长。2019—2022年上半年,汇通控股的营业收入分别为2.66亿元、2.93亿元、4.17亿元、2.55亿元,其中,2020—2022年上半年的同比增速分别为8.18%、42.41%、41.36%;净利润分别为3297.13万元、4478.62万元、5677.84万元、6240.91万元,其中,2020—2022年上半年的同比增速分别为24.39%、26.78%、191.3%。

毛利率增长趋势背离同行

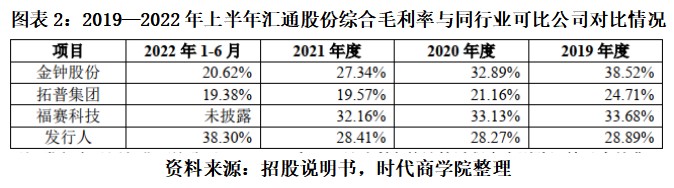

在经营业绩快速增长的情况下,汇通控股的毛利率增长趋势与同行业可比公司并不一致,颇显异常。

招股书显示,2019—2022年上半年,汇通控股的综合毛利率分别为29.45%、28.71%、28.84%、38.66%,整体呈上升态势,尤其是2022年上半年,汇通控股的综合毛利率大幅提升10个百分点。

同期,同行业可比公司金钟股份(301133.SZ)、拓普集团(601689.SH)、福赛科技的毛利率平均值分别为32.3%、29.06%、26.36%、20%,呈显著下降趋势。

据Wind数据统计,2019—2022年上半年,A股申万三级车身附件及饰件行业上市公司的毛利率平均值分别为25.67%、25.74%、23.43%、21.39%,亦呈下降趋势。

一般情况下,汽车零部件行业存在价格“年降”的行业惯例,即在一定期间内约定产品的年降价率,产品价格逐年降低。汇通控股在招股书中也表示,采购“年降”政策会导致公司盈利能力下降。

那么,毛利率与行业变化趋势明显背离,汇通控股的业绩真实性能令人信服吗?

募投项目合理性存疑

除大客户依赖、毛利率异常增长外,汇通控股募投项目的合理性也值得考问。

本次IPO,汇通控股拟募资8.1亿元,其中,补充流动资金项目的拟投入金额最高,约为3.2亿元,占总募资金额的比重达39.49%;汽车饰件扩产建设项目、汽车车轮总成分装项目、数字化及研发中心建设项目的拟投入金额分别为2.87亿元、1.03亿元、9977.97万元。

值得关注的是,“汽车车轮总成分装项目”的主要内容是新建安庆市经开区、合肥市新桥空港和合肥市长丰县三个车轮总成分装产线。项目建成并达产后,汇通控股将新增880万套/年的汽车车轮总成分装产能。

招股书显示,2019—2022年上半年,汇通控股的汽车车轮分装产能分别为217.47万套、217.47万套、244.36万套、125.22万套,产能利用率分别为81.43%、76.53%、86.83%、74.14%,均不足90%。其中,2022年上半年的产能利用率已跌至74.14%。

对比可见,汇通控股的募投项目新增产能为其2021年车轮分装产能的3.6倍。

在现有产能利用率不足80%的情况下,汇通控股仍欲募资大幅扩产,其新增近4倍的产能真的能消化吗?