来源:和讯网

本文聚焦天岳先进广遭诟病的三大问题:

作为重要赛道里的稀缺公司,为何赚钱能力如此低下,甚至陷入亏损漩涡?

大客户以及供应商依赖症多严重?研发技术与国际一流的差距多大?

【详细全文】

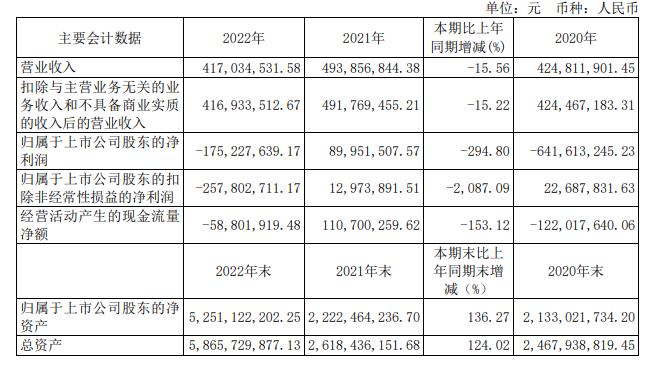

一、差点全军覆没!主要会计数据几乎全线溃退

受主营业务因素、成本费用因素、非经常性损益因素三股飓风的强力打击,天岳先进营收开启倒退模式,盈利能力的垮塌更加触目惊心。

2022年,天岳先进实现营业总收入 41,703.45 万元,较上年同期减少 15.56%;实现归属于母公司所有者的净利润-17,522.76 万元,较上年同期减少 294.80%。

令人惊愕的是,在扣除政府补助等非经常性损益后,天岳先进扣非净利润一泻千里,较上年同期减少2087.09%,可见主营业务的盈利驱动能力已经严重衰竭。同时,扫视各项指标可知,从营收、利润再到现金流、股东回报,天岳先进几乎全线溃退,“全军覆没”!

令人不解的是,作为重要赛道里技术领先的稀缺公司,为何赚钱能力如此低下甚至陷入亏损漩涡?从市场规模来看,碳化硅晶片主要制成器件包括射频和功率器件,天岳先进所处的两大市场前景广阔,而且市占率不低,但却出现营收滑坡、亏损累累的现象。除了政府补助减少之外,业绩颓废还与以下两大因素相关。

首先是新建产能进度造成不利影响。在主要产品结构调整过程中,因产线、设备调整等导致临时性产能下滑,进而影响营业收入和综合毛利率等下降。同时公司为新建产能投产所招聘的人员数量较大,导致薪酬支出大幅上升,对净利润影响较大。

其次是成本费用的挤压侵蚀拖累。报告期内,研发投入占营业收入的比例增加 15.66 个百分点,大尺寸及 N 型产品研发投入、前沿技术研发投入等加大,导致研发费用上升。同时因新产品客户验证等市场推广导致销售费用同比上涨。由于人员增加、产能建设等导致的管理费用上涨,三费用增加减少了本年度净利润。

长期来看,上述两大因素中,产品迭代快、竞争大,决定了身处技术密集型半导体材料行业的天岳先进在研发投入上的支出刚性,费用端难有下降或缩窄的空间,同时,产能产量提升不及预期可能再次重演,若上海临港(600848)项目投产不及预期,影响产能和收入增长,业绩依然存在下滑风险。

尤其不能忽视的是,碳化硅衬底成本高昂制约下游应用发展的风险。相较于成熟的硅片制造工艺,碳化硅衬底短期内依然会面临制备难度大、成本高昂的挑战。

例如,目前碳化硅功率器件的价格仍数倍于硅基器件,下游应用领域仍需平衡碳化硅器件的高价格,与因碳化硅器件的优越性能带来的综合成本下降之间的关系。碳化硅衬底是产业链核心环节,如果天岳先进和产业内企业无法持续降低碳化硅衬底成本,可能导致导致整体行业发展不达预期,天岳先进的经营业绩自然也会遭受牵连。

祸不单行,除了常态性的研发蚕食净利润、补助减少成本增加之外,天岳先进还面临居高不下的存货跌价风险。报告期末,公司存货账面价值为 53,327.93 万元,占期末流动资产的比例为 16.09%。

二、大客户依赖症多严重?单一客户销售占比高达40.73%

目前,天岳先进还面临大客户依赖症较为严重的困扰,并由此造成应收账款规高企、资产周转效率下降的问题。从招股书获悉2018年至2020年及2022年上半年,天岳先进前五大客户的收入占营业收入的比例分别为80.15%、82.94%、89.45%和91.68%,客户集中度较高,而且形势日益严峻。

客户B对天岳先进的采购数量增加较快。2018年到2021年6月公司对客户B的销售收入占比分别为1.11%、6.08%、33.32%、49.31%,且客户B成为公司关联方后,交易金额及占比增加显著。

招股书表示,客户B属于通讯行业对天岳先进产品的采购的增加,主要受中美贸易摩擦对全球产业链的影响、产品性能优势满足半绝缘型碳化硅衬底强劲的进口替代需求、以及半导体行业发展推动碳化硅衬底在下游应用领域需求的持续增长等多方面因素叠加的结果。

上市之后“大客户依赖症”现象并没有所改观。在2021客户B依然占天岳先进年度销售总额40.73%,稳居第一位,且存在关联关系,前五大客户合计占比近九成,大客户依赖状况明显。

客户集中度畸高的一大隐患,就是随着应收账款高企极易出现坏账飙高。2021年天岳先进应收账款规模和应收票据总体上有所增加,公司应收账款净额为 5778.75 万元,应收票据(包含应收款项融资)余额为 1.09亿元。

另外,过度依赖大客户,天岳先进或将在产品议价方面面临不利的谈判形势,毛利率的走低充分暴露出弊端。自2022年1季度以来。天岳先进销售毛利率和资产收益率连续三个季度为负,毛利率最低时甚至崩跌到负值-23.43%的水平,已经丧失基本盈利能力。

需要强调的是,供应商集中度较高的风险也不能小觑。报告期内,天岳先进向前五大原材料最终供应商的采购金额占当年度采购总额的 68.42%,集中度相对较高。若公司无法寻找合适的替代供应商,一旦主要供应商业务经营发生不利变化,产能受限或合作关系紧张,可能导致供应商不能足量及时出货,重蹈2022年产能进度的悲剧。

三、8英寸碳化硅衬底尚处研发阶段,与国际一流的差距多大?

衬底直径是衡量晶体制备水平的重要指标之一,也是降低下游芯片制备成本的重要途径。导电型碳化硅衬底以 6 英寸为主,8 英寸衬底开始发展;半绝缘碳化硅衬底以 4 英寸为主,目前逐渐向 6 英寸衬底发展。

6 英寸衬底面积为 4 英寸衬底的 2.25 倍,相同的晶体制备时间内衬底面积的倍数提升带来衬底成本的大幅降低,与此同时,单片衬底上制备的芯片数量随着衬底尺寸增大而增多, 单位芯片的成本也即随之降低。

目前国内主要以4英寸碳化硅衬底为主,部分企业虽已在6英寸领域取得突破,但良率仍与国外先进公司存在差距;国际一线大厂则以6英寸为主,多家厂商已实现了6英寸碳化硅衬底的稳定供应。

国际企业方面,Wolfspeed、罗姆、II-VI均在2015年就已展示了8英寸碳化硅衬底,其中Wolfspeed还在2019年5月宣布投入10亿美元(约64.6亿人民币)建设新工厂,并在今年4月开始生产8英寸碳化硅等产品;英飞凌在2020年9月宣布其8英寸 SiC晶圆生产线已经建成;罗姆旗下SiCrystal公司预计2023年左右开始量产8英寸衬底、2025年量产8英寸SiC器件。

由此可见,国际企业对于8英寸碳化硅衬底的量产已提上日程,相较之下,天岳先进则仍处于8英寸碳化硅衬底的研发阶段,而且研发成果何时出炉仍未可知。不得不提的是,华为哈勃在成立以来,第二家投资的企业就是天岳先进,尽管成为资本追捧的“风口”,但是天岳先进在盈利方面仍然十分薄弱,议价权受制于高集中度的客户结构,难有突破,且技术上与国际领先厂商差距不小。