来源 | 镭射财经(leishecaijing)

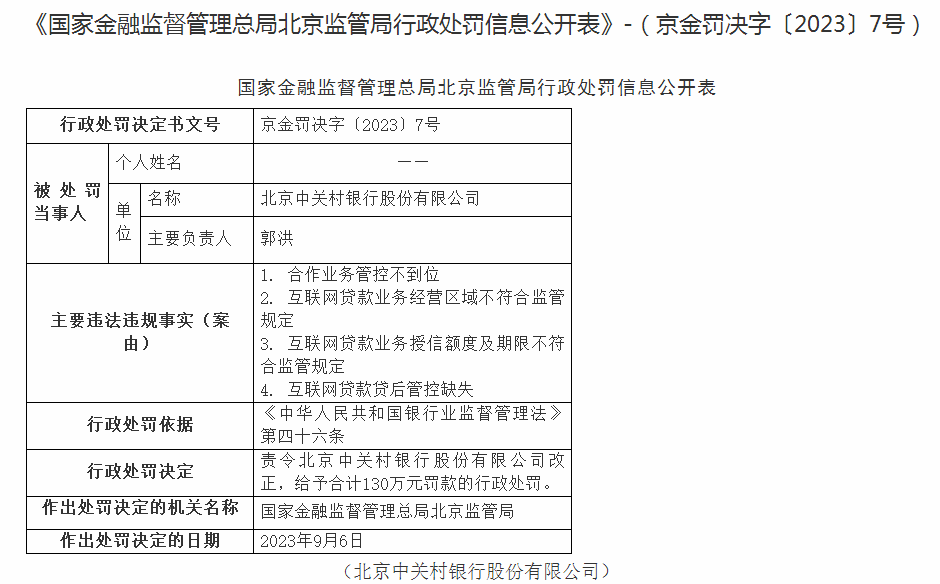

近日,国家金融监督管理总局北京监管局公布一则关于北京中关村银行的行政处罚信息,信息显示北京中关村银行因涉及合作业务管控不到位,互联网贷款业务经营区域不符合监管规定,互联网贷款业务授信额度及期限不符合监管规定,互联网贷款贷后管控缺失等违法违规事实,被处于合计130万元罚款的行政处罚。

另外,北京中关村银行还因发生重要信息系统突发事件但未向监管部门报告,严重违反审慎经营规则,被罚款20万元。

这已不是民营银行互联网贷款业务首次被罚,此前重庆富民银行也因存在互联网贷款管理制度及流程存在重大缺陷、与关联方合作助贷业务中接受虚假用途材料发放贷款等17项违法违规行为被罚。

监管出手整治民营银行互联网贷款业务,顺势揭开民营银行互联网贷款步入严监管的序幕,这将对部分重度依赖助贷业务、消费贷业务的民营银行,可能产生重大影响。

「镭射财经」对比发现,监管对北京中关村银行出具的罚单中,重点提到互联网贷款业务经营区域不符合监管规定,这也是与此前民营银行互联网贷款业务被罚内容中最大的不同点。以此可推测,部分互联网基因较弱的民营银行,依靠互联网助贷业务全国展业扩张的粗放模式,可能面临严管的风险。

长期以来,民营银行因缺乏物理网点,主要展业模式在线上,加之目前对民营银行中互联网银行定义较为模糊,导致实际上大多数民营银行都在跨区域展业。跨区域展业的主要模式就是通过互联网贷款进行消费贷业务扩张,以至于部分民营银行偏离区域定位和支持民营经济定位,资产配置呈现出个人消费贷款为主。

中关村银行即是一个缩影。

北京中关村银行成立于2017年6月,是由用友网络、碧水源科技、北京光线传媒等11家注册地位于北京中关村园区内的民营A股上市企业共同发起设立的民营银行,其中用友网络和碧水源科技为第一、第二大股东,持股比例分别为29.8%、27%。

开业后,中关村银行喊出致力于打造服务科技创新金名片的口号,定位于创新创业者的银行,以“三创”(创客、创投、创新创业企业)为核心服务客群。然而在实际展业过程中,中关村银行的科技贷款投放规模和增速明显弱于个人消费贷,科创底色并不明显。

财报数据显示,2020年,中关村银行各项贷款总额163.21亿元,其中对公贷款、贴现和个人经营性贷款合计99.73亿元,个人消费贷款63.48亿元;科技贷款(含贴现)投放42.2亿元。

2021年,科技金融贷款投放额度仅在27亿元左右。2022年,贷款总额293.18亿元,其中对公贷款、贴现和个人经营性贷款合计156.04亿元,个人消费贷款137.14亿元;全年新投放科技贷款35亿元左右,贷款余额仅30亿元左右(含贴现)。

从数据上来看,中关村银行近三年的科技贷款投放未出现明显增长,甚至还呈现下滑波动。个人消费贷款规模却从2020年的63.48亿元增至2022年的137.14亿元,增幅高达116.04%。个人消费贷款在贷款总额中的占比也从38.89%飙升至46.78%。

中关村银行个人消费贷业务靠什么实现快速扩张?答案是全国性的互联网联合贷、助贷模式。虽然中关村银行在年度报告中一直强调自身的科创金融、服务创新创业属性,少有提及甚至不提及个人消费贷业务和互联网贷款业务,但在资产端合作的有微博借钱、小花钱包、翼支付、省呗、欢太金融等大量互联网平台,通过助贷业务跨区域扩张消费贷业务。

根据联合资信所出具的评级报告,中关村银行近年来主要通过和第三方平台合作进行助贷和联合贷的方式开展个人消费贷款业务,其中,助贷业务合作的第三方机构种类相对多元,联合贷合作机构主要为互联网头部金融机构或者消费金融公司。

近年来,中关村银行个人消费贷业务规模提升推动整体贷款业务规模保持增长,由于2020年以来监管对联合贷出资比例的限制,中关村银行仍存在一定规模联合贷款业务需要在2021年内完成整改。

另外,中关村银行猛推互联网贷款业务,也可能与其高管资历背景相关。中关村银行现任行长为杨新军,杨新军曾任民生银行青岛分行行长,乐视金融总裁,苏宁银行副行长。

在监管严控地方法人银行的互联网贷款之后,加上自身互联网贷款业务违规,中关村银行的互联网贷款扩张计划也将面临调整。中关村银行在2022年年度报告中提到,严格落实互联网贷款新规和监管专项检查意见,主动调整优化智能信贷业务发展规划。

不只是中关村银行,实际上当前民营银行整体贷款余额配置中主要以个贷为主,而个贷中消费贷占比较高,高者甚至接近90%。由于民营银行缺乏网点和人力优势,除了极少数拥有互联网股东生态协同,大多数都缺乏流量、场景以及自主展业能力,尤其是获客触达能力。

因此,选择助贷或者联合贷快速拉起消费贷规模,是民营银行最省力的方式,以消费贷支撑营收、利润和资产规模水平。

就当前市场环境而言,民营银行受互联网贷款新规的影响,更集中在联合贷出资比例、限额、贷款集中度层面。对于异地跨区域放款限制的豁免,也让民营银行的互联网贷款业务暂时躲过一劫。不过,从中关村银行因互联网贷款业务经营区域不符合监管规定被罚,也能看出民营银行所面临的较为严格的行业审慎监管。

定位民营银行助贷、联合贷互联网贷款跨区域模式的可持续性,首先要厘清互联网银行边界。根据监管发布的《关于进一步规范商业银行互联网贷款业务的通知》,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。无实体经营网点、业务主要在线上开展,且符合银保监会其他规定条件的除外。

按照央行定义,地方法人银行包括城市商业银行、农村商业银行、农村合作银行、农村信用社、村镇银行和民营银行(含互联网银行)等六类。那么,从政策出发点看,民营银行也会受到跨区域展业的限制,对于限制豁免的无实际经营网点、业务主要在线上开展的银行,可推测主要指的就是互联网银行。

那么,究竟什么样的民营银行才算互联网银行?当前监管未对互联网银行作出清晰定义,但从央行的政策语义能看出,互联网银行属于民营银行的一类。市场普遍认为,19家民营银行中只有微众银行、网商银行、新网银行、亿联银行属于互联网银行定位,但这也只是银行层面和市场层面的定义。

实际上可以看到,除了上述四家互联网银行,其他民营银行也或多或少展示自身互联网银行的定位,从展业过程中通过助贷大肆开展跨区域互联网贷款业务。

随着部分民营银行互联网贷款业务风险暴露,监管对民营银行的互联网属性将进一步厘清完善,民营银行的助贷业务也可能出现回撤。