作者:发哥说新股

来源:格隆汇IPO研究院

公开信息显示,上海证券交易所上市审核委员会定于2023年11月20日召开2023年第94次上市审核委员会审议会议,将审议浙江中力机械股份有限公司(以下简称“中力股份”)的首发事项,保荐人为国泰君安证券。

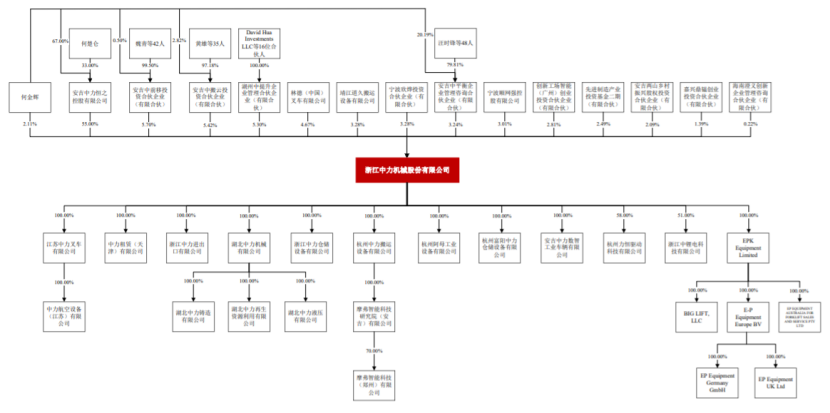

中力股份专注于电动叉车等机动工业车辆研发、生产和销售。招股书显示,本次发行前,公司的实际控制人何金辉合计控制公司71.47%股份。本次发行后,实际控制人控制的公司股份比例预计约为60%,仍为公司实际控制人。

发行前股权结构图,图片来源:招股书

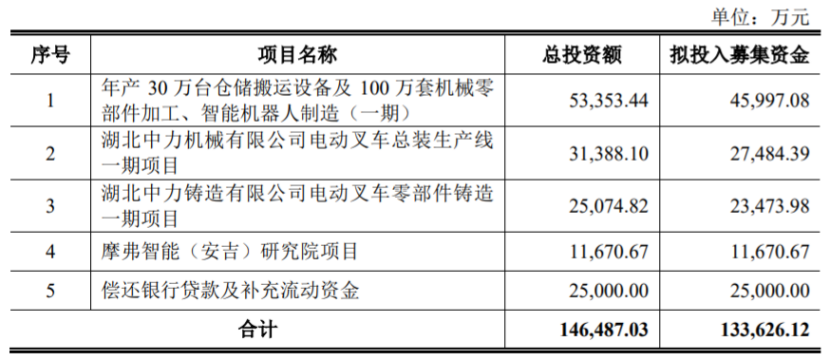

本次申请上市,公司拟募集资金13.36亿元,用于年产30万台仓储搬运设备及100万套机械零部件加工、智能机器人制造(一期);湖北中力机械有限公司电动叉车总装生产线一期项目;湖北中力铸造有限公司电动叉车零部件铸造一期项目;摩弗智能(安吉)研究院项目;偿还银行贷款及补充流动资金。

募资使用情况,图片来源:招股书

01

毛利率存波动

中力股份主要从事机动工业车辆研发、生产、销售,现已具备电动步行式仓储叉车、电动平衡重乘驾式叉车等四大类、百余种规格型号产品的研发与生产能力,产品广泛应用于物流仓储、电气机械、食品饮料、电子商务、汽车制造、批发零售、石油化工等多个领域。

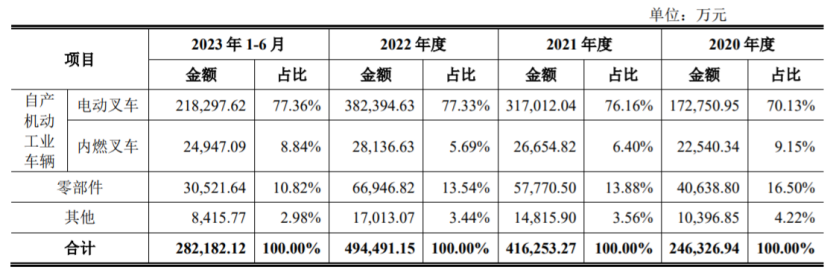

报告期内,公司主营业务收入主要来源于电动叉车、内燃叉车和零部件收入,其中电动叉车的营收占比在70%以上。

主营业务收入构成情况,图片来源:招股书

公司的电动叉车包括电动平衡重乘驾式叉车(Class I)、电动乘驾式仓储叉车(Class II)和电动步行式仓储叉车(Class III),内燃叉车即内燃平衡重式叉车(Class V)。

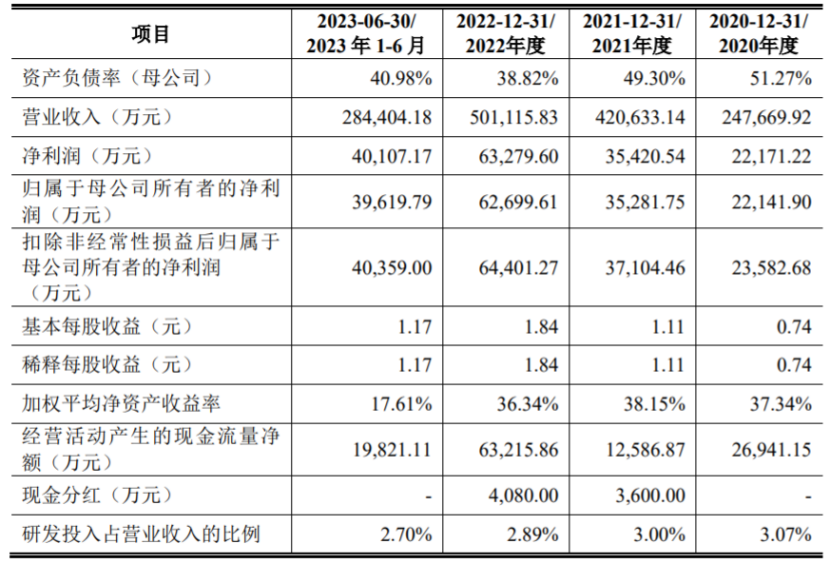

业绩方面,招股书显示,2020年至2023年1-6月,中力股份的营业收入分别约24.77亿元、42.06亿元、50.11亿元、28.44亿元,净利润约2.22亿元、3.54亿元、6.33亿元、4.01亿元。

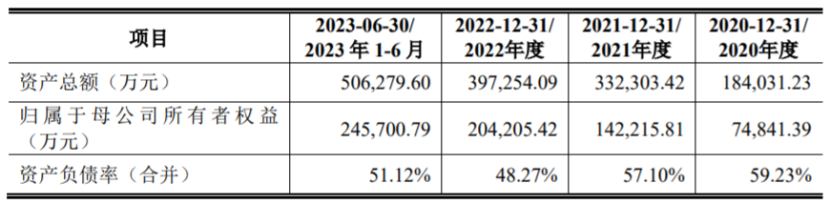

主要财务数据及财务指标,图片来源:招股书

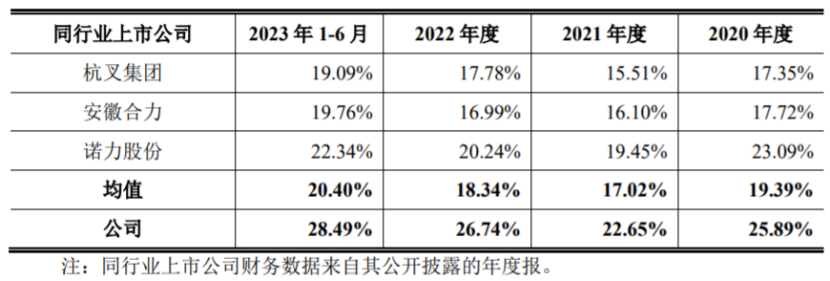

报告期内,中力股份的综合毛利率分别为25.89%、22.65%、26.74%和28.49%,存在一定波动,高于同行业可比上市公司平均值。

公司与同行业可比上市公司的综合毛利率对比情况,图片来源:招股书

中力股份存在原材料价格波动的风险,报告期内,公司主营业务成本中直接材料的占比在80%以上,占比相对较高。未来如果结构件、钢材、电机、铅酸电池、控制器、锂电池相关主要材料等涨价,可能会抬升公司主要产品的生产成本,从而影响公司的毛利率和盈利能力。

02

研发费用率低于同行

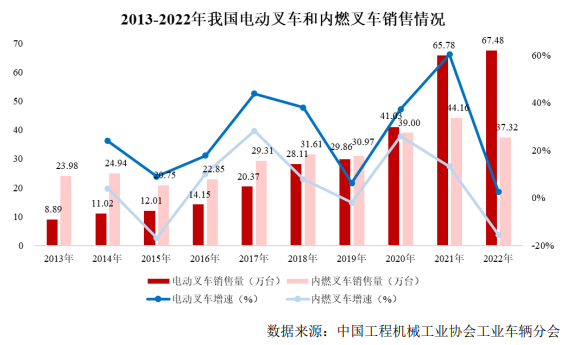

近年来,我国叉车市场蓬勃发展,据中国工程机械工业协会工业车辆分会的数据,2013年至2022年,我国机动工业车辆销售量从32.88万台增长至104.80万台,复合年均增长率达13.75%。

其中,电动叉车增速显著高于内燃叉车。2013年我国电动叉车及内燃叉车销售量分别为8.89万台和23.98万台,到2022年分别增长到67.48万台和37.32万台,复合年均增长率分别为25.25%和5.04%。

从竞争格局来看,以安徽合力、杭叉集团等为代表的企业占据了我国内燃叉车市场主导地位,而在电动叉车和新能源叉车领域,中力股份具有较强优势。

据中国工程机械工业协会工业车辆分会的统计数据,2022年,中力股份电动仓储叉车销售量占国内电动仓储叉车销售量比例达40%以上,同时锂电池叉车产销量占国内锂电池机动工业车辆销售量比例达30%以上,均位居行业首位。

随着行业规模的快速增长,国外行业巨头和国内有实力的工程机械企业、汽车企业等纷纷加入竞争。据中叉网数据,2022年,国内有15家工业车辆制造商年销售量超过1万台,20家超过5000台,市场竞争日益加剧。如果公司不能持续进行技术创新,提升产品的市场竞争力和市场占有率,则可能在激烈的竞争中逐渐失去竞争优势。

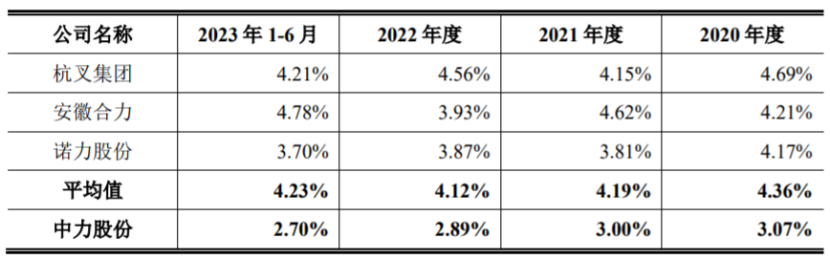

报告期内,中力股份的研发费用分别约0.76亿元、1.26亿元、1.45亿元、0.77亿元,研发费用率分别为3.07%、3%、2.89%、2.70%,尽管公司的研发投入有所增长,但研发费用率仍低于同行业可比公司的平均值。

与同行业上市公司研发费用率的比较分析,图片来源:招股书

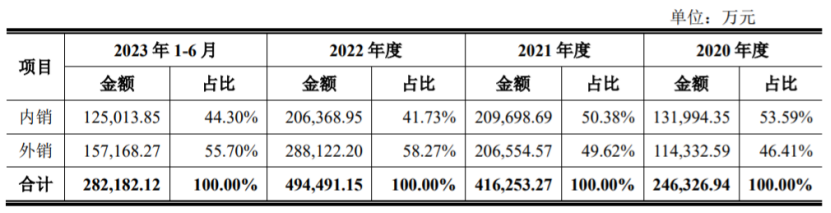

报告期内,中力股份的外销收入占年主营业务收入的比例约为50%,占比较高。公司出口国以美国、欧洲国家为主。报告期末,中力股份的主要产品出口国美国对其生产的部分型号叉车适用25%关税税率,尽管公司已在美国、欧洲等地设立海外子公司,能抵御一部分国际贸易摩擦风险,但仍有部分产品从国内出口至海外,未来如果出口地的贸易政策发生变化,可能会影响公司的外销收入。

公司产品内、外销占主营业务收入的比例,图片来源:招股书

报告期各期末,公司应收账款账面价值分别约4.69亿元、8.04亿元、7.67亿元、11.76亿元,整体呈上升趋势,占流动资产的比例分别为31.88%、29.01%、27.01%和32.60%,如果公司的应收账款管理不当,可能存在坏账风险。

03

结语

作为电动叉车等机动工业车辆厂商,中力股份在电动叉车和新能源叉车领域具备较高市占率,但公司的外销收入占比较高,毛利率也存在波动。面对日益激烈的市场竞争,中力股份还是得加强研发投入,进行技术创新,来提升自己的竞争优势。