汉朔科技创业板IPO,净利润坐上“过山车”,依赖境外收入

作者:发哥说新股

来源:格隆汇IPO研究院

近期,汉朔科技股份有限公司(以下简称“汉朔科技”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,保荐人为中金公司。

汉朔科技围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系。

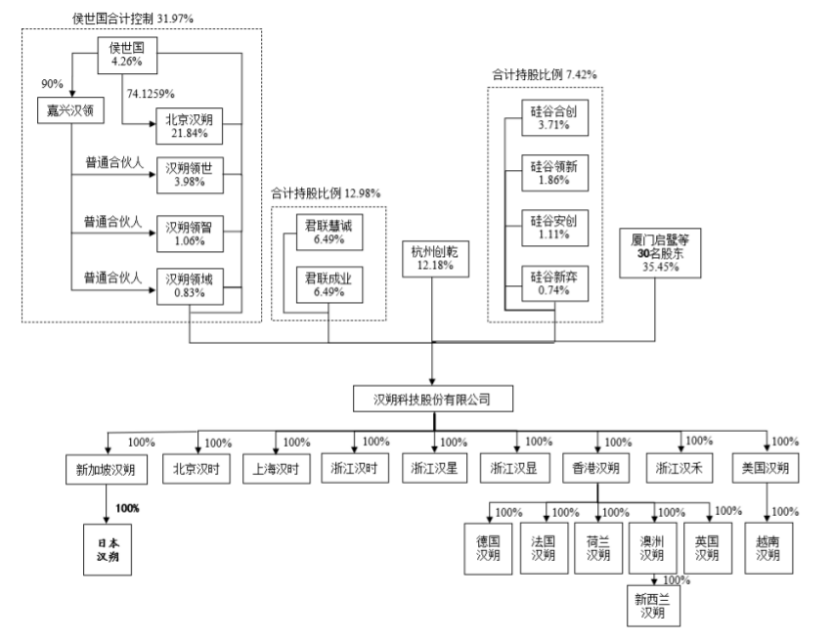

截至招股说明书签署日,北京汉朔持有公司21.84%的股份,为第一大股东,公司股权结构分散,北京汉朔依其所持有的股份所享有的表决权足以对股东大会的决议产生重大影响,为公司的控股股东。本次发行前,侯世国控制表决权的股份合计占股本总额的31.97%。

发行前股权结构图,图片来源:招股书

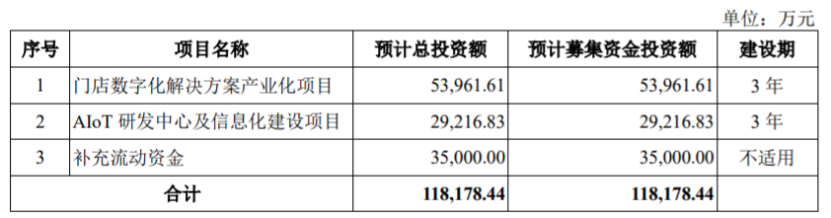

本次申请上市,汉朔科技拟募集资金约11.82亿元,用于门店数字化解决方案产业化项目、AIoT研发中心及信息化建设项目、补充流动资金。

募资使用情况,图片来源:招股书

01

依赖五大供应商

汉朔科技致力于成为全球领先的零售门店数字化解决方案提供商,为零售行业实现数字化转型升级提供助力。据CINNO统计数据,2022年汉朔科技在国内电子价签市场占有率约64%,根据公开披露数据,2021年至2023年1-6月,公司电子价签收入规模亦在全球上市公司竞争对手中排名前三。

线下零售场景通常具备两方面数字化需求,一方面是门店硬件数字化、智能化,从纸质价签、固定货架、手推购物车、扫码收银机等传统硬件向电子价签、数字货架、自助收银终端和智能购物车、智能商用显示屏等AIoT智能终端升级;另一方面是通过云端部署、SaaS数字服务等创新模式将软件系统打通,完成总部与门店之间的数据通道整合。

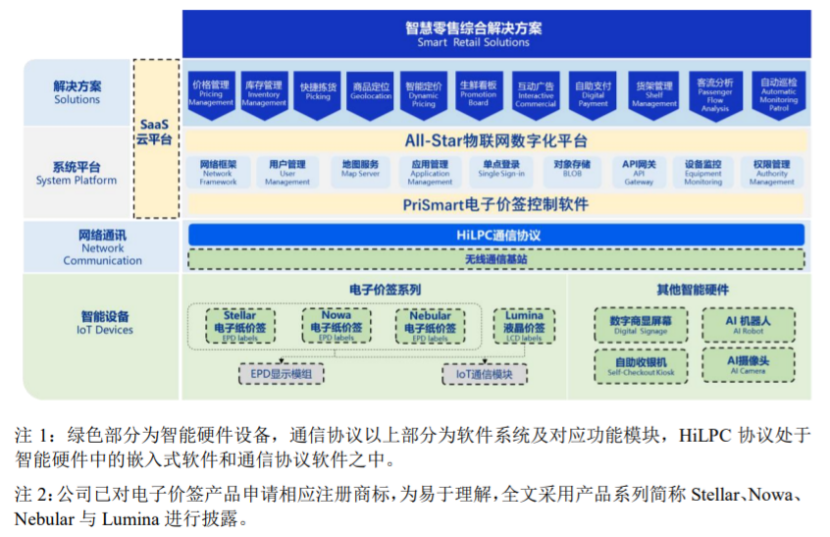

结合市场需求,汉朔科技围绕电子价签系统构建了智慧零售综合解决方案体系。

智慧零售综合解决方案体系,图片来源:招股书

具体来看,报告期内,汉朔科技的电子价签终端产品主要包括Stellar、Nebular、Nowa和Lumina四大系列,电子价签终端销售占公司主营业务收入的比例在90%左右,为公司的主要收入来源。

公司主营业务产品收入结构,图片来源:招股书

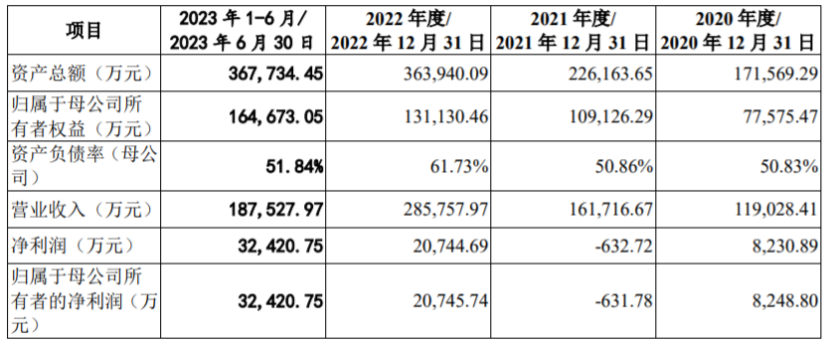

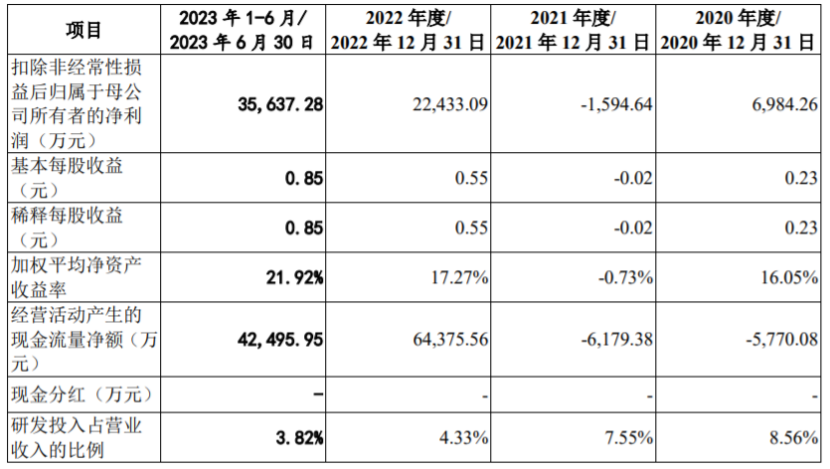

业绩方面,2020年至2023年1-6月,汉朔科技的营业收入分别约11.9亿元、16.17亿元、28.58亿元、18.75亿元,对应的净利润分别为8230.89万元、-632.72万元、2.07亿元、3.24亿元,尽管公司营收呈上升趋势,但净利润存在较大波动。

2021年,受欧元贬值影响,公司产品毛利率下降,汇率变动导致汇兑损失增大,加上公司第一次股权激励当期一次性确认3104.7万元股份支付费用,导致当年的净利润同比转负;2022年及2023年1-6月,由于境外外部不利因素缓解,带动线下零售场景需求复苏,以及公司生产成本降低,加之欧元、美元对人民币汇率提升,公司净利润同比转正。

主要财务数据及财务指标,图片来源:招股书

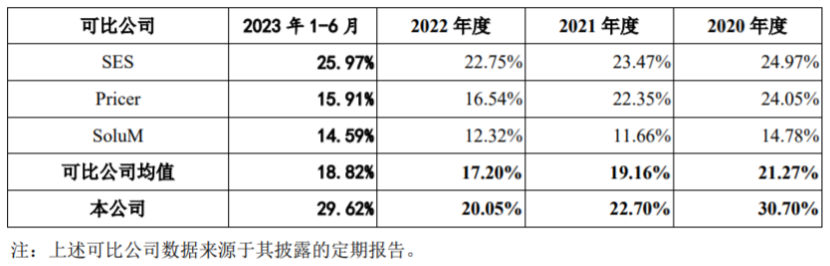

报告期内,汉朔科技的主营业务毛利率分别为30.70%、22.70%、20.05%和29.62%,存在一定波动,高于同行业可比上市公司平均值。

公司主营业务毛利率与同行业可比上市公司比较情况,图片来源:招股书

汉朔科技面临着原材料价格波动的风险。报告期内,公司直接材料占主营业务成本的比例在80%以上,占比较高。2020年以来,受全球大宗商品价格和主要经济体通胀指标上行影响,公司主要原材料显示模组、芯片及电池等价格出现波动,未来如果这些原材料涨价,可能会抬升公司产品的生产成本。

报告期各期,公司对前五大供应商的采购金额占同期采购总额的比例分别为62.51%、67.69%、62.88%和59.59%,占比较大。汉朔科技的供应商主要为显示模组厂商和外协加工厂商,未来如果公司与主要供应商之间的合作关系发生变化,可能会影响公司的生产经营。

02

存货规模较大

招股书显示,汉朔科技在业内较早地实现国际化战略布局,目前已在美国、英国、法国、德国、荷兰、澳大利亚等国家设立分支机构,服务全球超过50个国家和地区的逾400家客户。

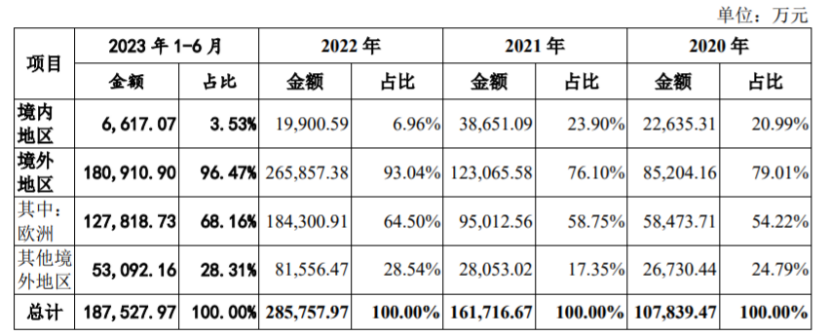

报告期各期,汉朔科技的境外主营业务收入占公司主营业务收入的比例分别为79.01%、76.10%、93.04%和96.47%,其中来源于欧洲地区的收入占比在50%以上,公司境外业务收入尤其是欧洲地区收入占比较大,未来一旦主要产品出口地的贸易政策发生变化,可能会影响公司的外销收入。

公司各销售区域实现的主营业务收入情况,图片来源:招股书

公司产品目前主要用于线下门店商品变价管理,主营业务收入基本来源于零售行业,下游行业集中度较高。报告期各期,汉朔科技前五大客户销售收入合计占当期营业收入的比例分别为72.47%、39.07%、56.46%和65.73%,客户集中度较高,如果公司与大客户之间的合作关系发生变化,可能会影响其经营业绩。

报告期各期末,汉朔科技的存货账面价值分别约3.33亿元、4.54亿元、9.01亿元、8.57亿元,整体呈上升趋势,占当期公司资产总额比例为19.41%、20.07%、24.77%和23.30%,存货金额较大、占比较高。公司存货金额的增长,一方面将形成对公司资金的占用,另一方面,如果市场情况发生变化,导致部分存货变现困难,可能导致公司存货发生大额跌价的风险。

03

结语

作为零售门店数字化解决方案提供商,汉朔科技在国内电子价签市场的占有率较高,并实现了国际化布局,境外收入占比较大,客户集中度也相对较高。近年来,受市场环境、汇率变化等影响,公司的净利润存在较大波动,同时汉朔科技的存货规模较大,还面临着存货跌价风险。

沟通、交流、进读者群、寻求授权,请加雷达学妹(微信:leidaxuemei),线索、爆料,请发送至邮箱:leidacj@163.com。更多精彩:欢迎扫码关注雷达财经微信: