来源:和讯网

莎普爱思(603168,股吧)拟定增6亿元,欲将其产业链进一步延伸到医疗服务行业。

7月30日,证监会对浙江莎普爱思药业股份有限公司(以下简称“莎普爱思”)6亿定增项目公布反馈意见书。

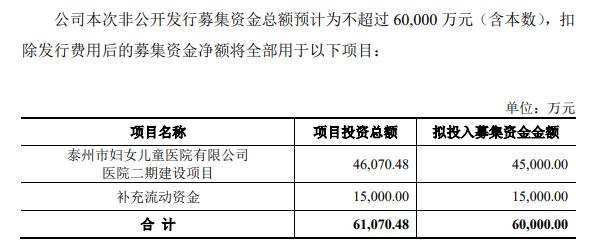

公告显示,莎普爱思本次非公开发行拟募集资金总额不超过6亿元,将投入泰州市妇女儿童医院有限公司(以下简称“泰州市妇女儿童医院”)医院二期建设项目以及补充流动资金。

踏入医疗板块,4.5亿开启医院二期建设项目

去年10月,在莎普爱思原有医药业务盈利能力下降和产品结构较为单一的情况下,其以现金方式收购泰州市妇女儿童医院100%股权,新增了医疗服务板块的业务。由于考虑到泰州市妇女儿童医院具有较好的持续盈利能力,因此最终资产评估值为5.02亿元,经商议最终交易作价为5.02亿元,资产增值率达278.88%。

据悉,泰州市妇女儿童医院有限公司下属的泰州妇产医院是一所集“医疗、保健、科研、教学”为一体的二级甲等妇产医院。近年来,随着医院门诊、住院人次的持续增加,现有医疗设施由于受到场地面积、设备数量、医护人员数量等限制已不能满足日益增长的医疗服务需求。

因此,本此募投资金将主要用于泰州市妇女儿医院项目,预计使用募资金额4.5亿元。莎普爱思于去年年底发布公告称,其拟进行非公开发行募集资金投入“泰州市妇女儿童医院有限公司医院二期建设项目”的建设,该项目的建成将较大程度的提升泰州医院的业务规模与服务水平,增强盈利能力,促进公司可持续发展。

对此,证监会需要莎普爱思对募投项目具体投资数额安排明细,投资数额的测算依据和测算过程;本次募投项目的募集资金使用和项目建设的进度安排;本次募投项目与公司现有业务的联系与区别;本次募投项目是否存在重大不确定性等方面进一步披露。

此前募资收购项目已成拖累,引起证监会关注

对于莎普爱思之所以开启其医疗板块,可能也与之前收购吉林强身药业有限责任公司(以下简称“强身药业”)的失败有关。

2015年,考虑到中成药产业未来发展前景良好,莎普爱思决定布局中成药业务。其募资4.8亿元,其中3.46亿用于以现金方式收购东丰药业公司全资子强身药业100%股权,较强身药业账面价值溢价2.45亿元,增值率为243.34%。

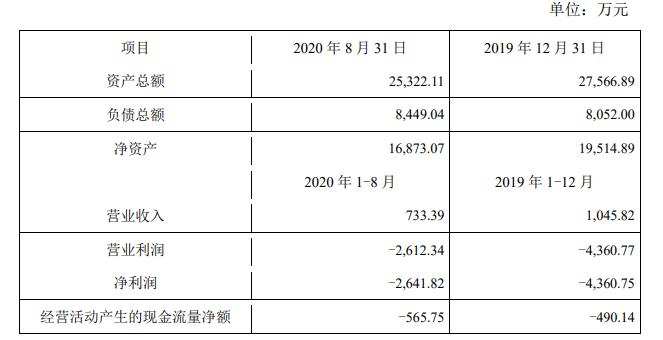

然而,收购强身药业后的情况却并未与预期一样,收购后的三年强身药业净利润均未达到业绩承诺,并且自2018年起开始遭遇亏损。截至2019年末,莎普爱思对强身药业形成的商誉账面值已经减值为0。去年1月至8月,强身药业利润总额再次为亏损2,641.82万元。

在此情况下,去年11月,莎普爱思以优化资源配置、提高资产盈利能力和增强持续发展能力为由,发布公告称拟通过公开挂牌转让方式转让持有的强身药业100%股权。

但是股权转让过程并不顺利,历经四次挂牌转让,均因未征集到意向受让方而宣告失败,转让价格也一降再降。今年最近一轮挂牌转让中,底价调整已为8,200万元,不及初次挂牌价格的一半。目前,此转让事项征集到吉林省岳氏天博医药有限公司一个意向受让方,尚需提交股东大会审议。

结合上述情况,证监会对前次募资以及此次募资十分关注。反馈意见书显示,对强身药业收购事项,莎普爱思需要补充说明未达到业绩预期的原因,以及当时的定价依据、转让价格是否合理公允等问题。对本次泰州市妇女儿童医院收购事项,莎普爱思同样需要回答作价依据、高溢价收购的原因及合理性,目前经营情况和未来市场竞争情况,以及是否存在业绩承诺以及相关业绩承诺的完成情况等问题。

同时,需要注意的是,莎普爱思已经连续三年净利润为亏损。2018年至2020年各报告期内,其营业收入分别为6.07亿元、5.16亿元、3.58亿元,扣非后归母净利润分别亏损1.56亿元、亏损3,869.79万元、亏损2.12亿元。

对此,证监会同样关注并要求莎普爱思对比同行业可比公司,补充说明营业收入持续下滑的原因以及合理性、扣非后持续亏损的原因以及合理性,并且对未来的持续经营,回答是否存在重大不确定性风险。