来源 | 时代商学院

作者 | 陈鑫鑫

编辑 | 李乾韬

6月1日,威马控股有限公司(下称“威马”)向港股递交了IPO申请。这是威马继2021年科创板申报上市无果后,再一次朝上市目标发起冲击。

威马作为一家老牌造车新势力,曾与蔚来、小鹏、理想并列造车新势力第一梯队,如今却已被蔚小理明显拉开差距,且遭第二梯队的哪吒及零跑反超,第二梯度龙头的位置也已失去,如今在新能源销量前十五强中,早已不见其踪影。威马在此时机寻求上市,是想夺回曾经的辉煌,还是寻求融资弥补每年数十亿的亏损?

【概述】

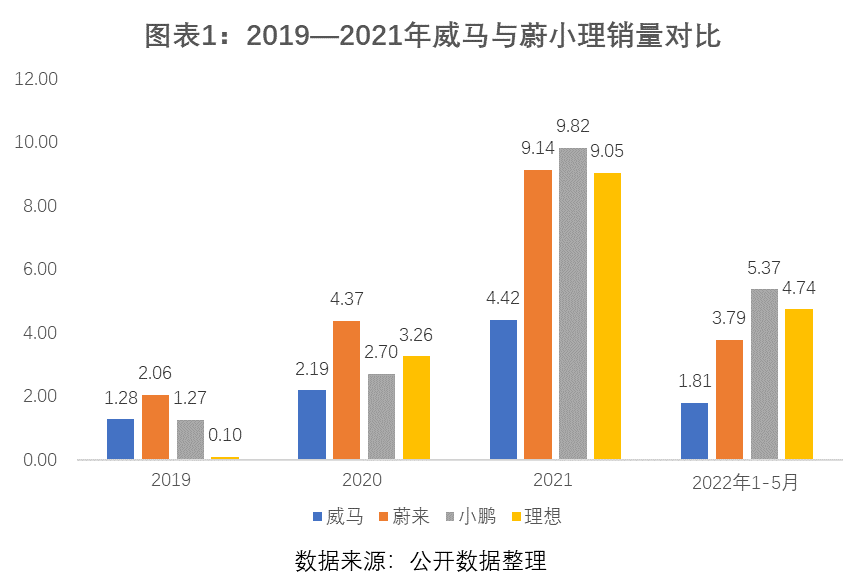

1—5月,威马累计交付1.81万辆纯电汽车,同比增长86.6%,而作为对比,同期全行业销量增速为119.5%,增速尚不及行业整体,销量上威马有掉队的迹象。2019年,威马交付了1.28万辆,在造车新势力中仅次于蔚来,然而到了2021年,威马的销量尚不及蔚小理任何一家的一半,还遭哪吒、零跑等后来者的反超。

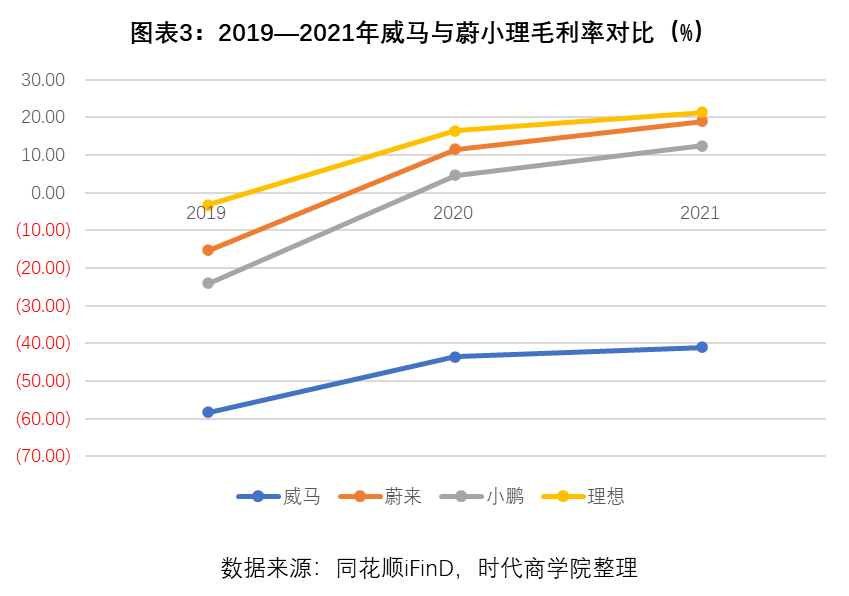

财务数据也能看出威马掉队的迹象,蔚小理皆在2020年实现毛利率由负转正,并在2021年进一步增长,而威马2021年的毛利率仍为-41.06%,真实盈利水平未见好转,明显掉队。研发投入方面,近三年威马的研发费用徘徊不前,难以突破10亿,2021年甚至出现倒退,而同期蔚小理研发费用分别大幅增长至30亿以上。

多方面呈现出掉队迹象的威马,在估值上不仅没有掉队,还超过已上市的蔚小理。招股书显示,威马最新D轮融资的市销率约为9.51倍,而截至6月16日收盘,蔚小理的港股市销率分别为5.94倍、6.81倍、7.62倍,明显低于威马,威马高估值的合理性存疑。

销量增速落后整体,疑似掉队

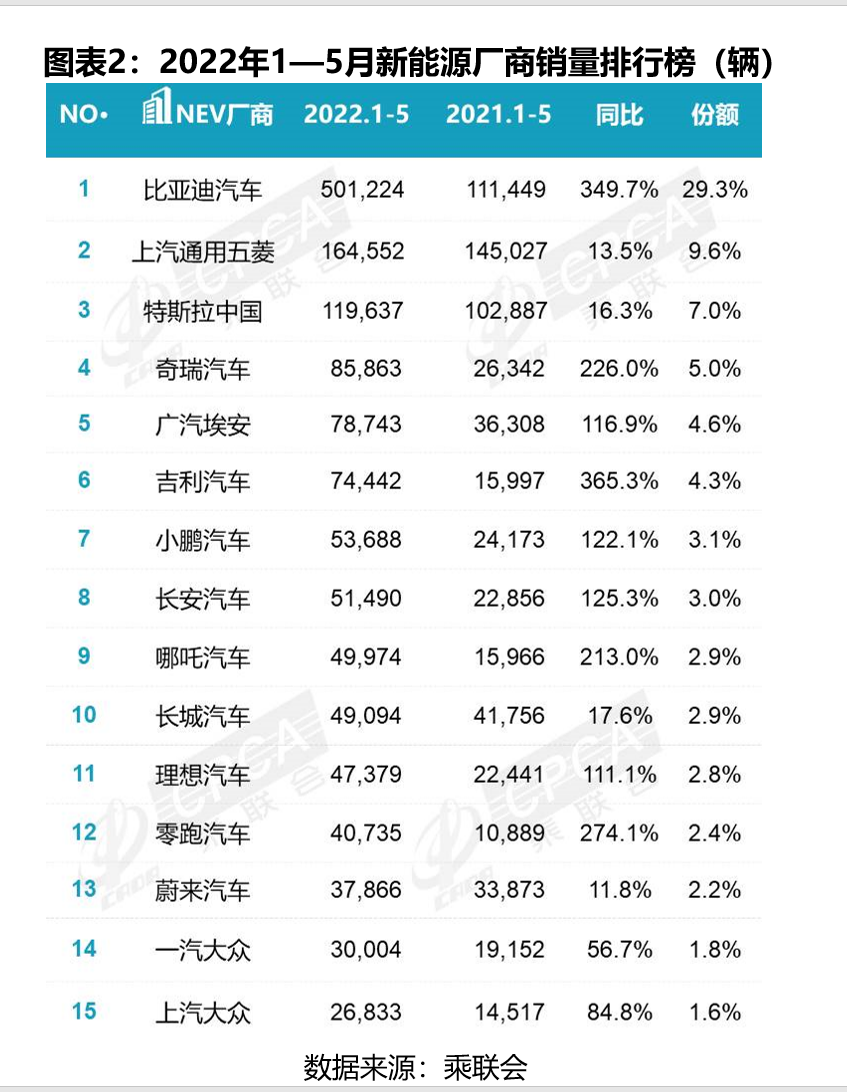

销量方面,威马汽车1—5月累计交付18061辆纯电汽车,同比增长86.6%。作为对比,据乘联会数据,1—5月全国新能源汽车零售量171.2万辆,同比增长119.5%,威马销量增速明显落后于行业整体,疑似掉队。

具体来看,1—5月比亚迪、奇瑞、吉利等传统车企在新能源汽车赛道上表现优异,销量同比增速分别为349.7%、226%、365.3%;老牌造车新势力中小鹏、理想表现稳定,销量分别同比增长122.1%、111.1%,蔚来表现一般,销量仅同比增长11.8%;新晋造车新势力发力明显,哪吒汽车以15966辆的销量超越理想,销量同比增长213.3%;零跑以10889辆的销量超越蔚来,销量同比增长274.1%,可以看到行业内的头部企业普遍增速较快。

作为较早一批涉足新能源造车的企业,人们习惯将威马与蔚来、小鹏、理想作对比。2019年,威马交付了1.28万辆,在造车新势力中仅次于蔚来。而到了2021年,威马全年交付了4.42万辆车,相比之下,2021年小鹏、理想、蔚来的交付量分别为9.82万辆、9.05万辆、9.14万辆,均已接近10万年销大关,威马已明显被其它三家拉开了差距。2019—2021年三年期间,威马累计交付不足8.4万辆,尚不及其它三家各自一年的销量。

作为早期与蔚小理同处第一梯队的造车新势力,威马逐渐掉队,先是跌落至第二梯队的领头位置,如今随着哪吒、零跑等新晋新势力的逆袭,威马连这个位置都很难守住了。在新能源厂商销量排行榜前15强中,早已不见威马的踪影。

对于威马逐渐掉队,时代商学院认为受几个因素影响,一个是EX系列电动车的自燃事件。招股书显示,2020年10月至2021年1月,威马汽车召回了受影响的1282辆EX5汽车,为其更换了动力电池,并向用户共支付了约1.15亿的赔偿金。这也是国内新能源汽车史上规模较大的召回事件。可以注意到,该召回事件发生于2020年末到2021年初,而威马销量也正是在2021年被蔚小理正式拉开差距。

此外,威马的电动车主打10—20万价格区间,而这正是传统燃油车竞争最激烈同时也是竞争力最强的价格区间,威马的产品无疑面临着更为激烈的竞争。而发力网约车领域,也在暗暗损伤着威马品牌的整体定位和调性。

财务数据也能看出威马掉队的迹象,威马近三年来的毛利率分别为-58.26%、-43.53%、-41.06%,虽有所提升,但毛利润仍处于严重亏损状态。而作为对比,蔚小理三家皆在2020年齐齐实现毛利率转负为正,且2021年进一步增长,其中理想与蔚来2021年的毛利率分别达21.33%、18.88%,与传统燃油车企相比,已属于优秀水平。

仔细拆分威马各业务的毛利率发现,实际上威马的造车业务的毛利率并未明显改善,2019—2021年,其车辆及部件销售的毛利率分别为-58.8%、-50.4%、-54.6%,2021年该业务毛亏损率甚至扩大了。而威马整体毛利率的提升主要依靠汽车监管积分销售业务(车企生产销售新能源汽车可获得积分用于销售),这个业务本质上属于补贴收入,没有成本。

虽然威马的销售增速不及蔚小理,但也几乎实现每年翻倍增长,在同行纷纷发挥规模效应,实现毛利率转负为正时,威马仍深陷毛利润亏损的泥潭,且目前尚无明显好转迹象,令人不解。

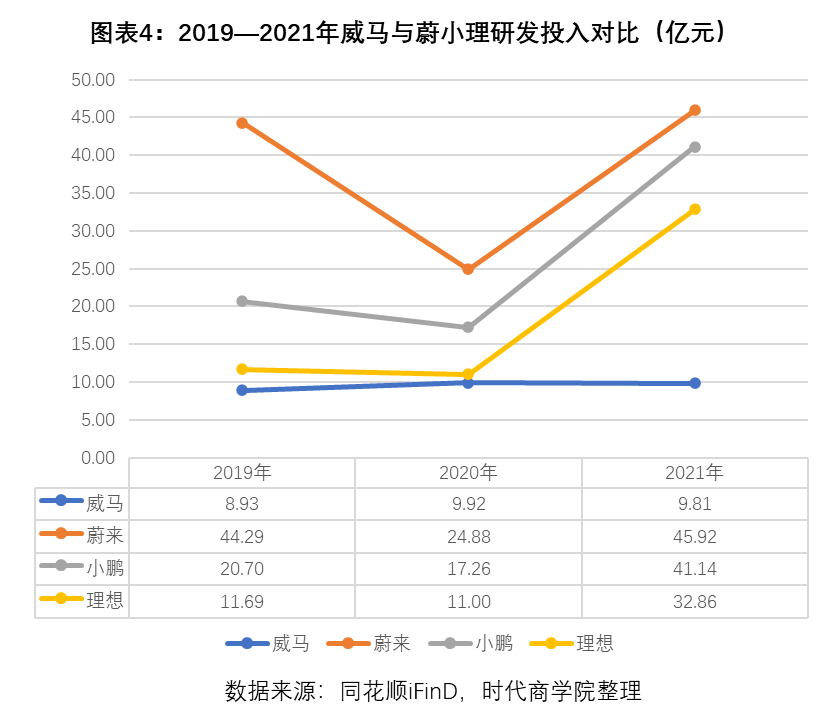

虽然蔚小理的净利润与威马一样仍深陷亏损,但在毛利润为正时,明显有更为充足的资金投入研发或拓展新业务,如小鹏对自动驾驶的研发、蔚来对换电模式探索。

而威马在毛利润严重亏损的情况下,似乎无力支撑其加大研发投入,2019—2021年,其研发费用分别为8.93亿元、9.92亿元、9.81亿元,在销量及营收上升的同时,研发投入停滞不前。

作为对比,2020年,蔚小理研发费用虽普遍下滑,但在2021年销量大涨下,三家齐齐加大研发投入力度。2021年,蔚小理三家的研发费用皆在30亿以上,远超威马。2021年威马的销量增速虽不如蔚小理,但也实现翻倍式的增长,然而研发费用甚至出现倒退,十分令人不解。时代商学院认为,或与其经营失血严重后,缩减研发有关。

由此看来,威马似乎在研发方面也掉队了。而对于技术更迭迅速而频繁的新能源汽车行业来说,技术上的掉队是十分危险的。

估值高于蔚小理,何以维持?

虽然威马掉队迹象显著,但数据显示,其估值却不仅没掉队,甚至还高于同行优秀企业。

目前造车新势力中上市企业并不多,主要以蔚小理为代表,因此本文也以蔚小理的估值作为参考,与威马进行对比。

招股书显示,2021年10月—2022年3月,威马完成D轮融资,募集5.96亿美元,投后估值为70.4亿美元,以2021年底的汇率来计算,投后估值约为人民币451亿元。

由于威马与蔚小理皆处于亏损状态,因此采用市销率(PS)作为估值方法。2021年威马的营业收入为47.43亿元,以此计算威马D轮融资的市销率约为9.51倍。而截至6月16日收盘,蔚来、小鹏、理想的市销率分别为5.94倍、6.81倍、7.62倍,威马的估值显著高于蔚小理。

理论上,估值与企业成长速度以及竞争力有关,从上文分析我们可以看到,威马的销量增速不及蔚小理,盈利水平及研发投入力度更是远逊对手,并未看出竞争力优势。在多方面都有掉队迹象的情况下,估值仍高于新势力中的佼佼者,威马的估值合理性存疑。

威马的D轮融资的估值已然颇高,若成功上市,其发行估值大概率不会低于D轮融资。一旦以如此高估值上市,上市后股价恐将面临较大幅度下跌。以小鹏汽车为例,其港股发行价为165元/股,短暂冲高后,目前下跌至100元左右。