来源:资本邦

7月1日,资本邦了解到,苏州好博医疗器械股份有限公司(下称“好博医疗”)闯关科创板IPO获上交所受理,本次拟募资5.97亿元。

图片来源:上交所官网

好博医疗主营业务为康复医疗器械产品的研发、生产和销售,坚持为客户提供优质的康复产品和服务。公司产品覆盖了神经康复、心肺康复、骨伤及疼痛康复、中医康复、运动医学康复、产后康复等康复应用领域,能够满足临床上对于康复医疗器械的主要需求。

图片来源:公司招股书

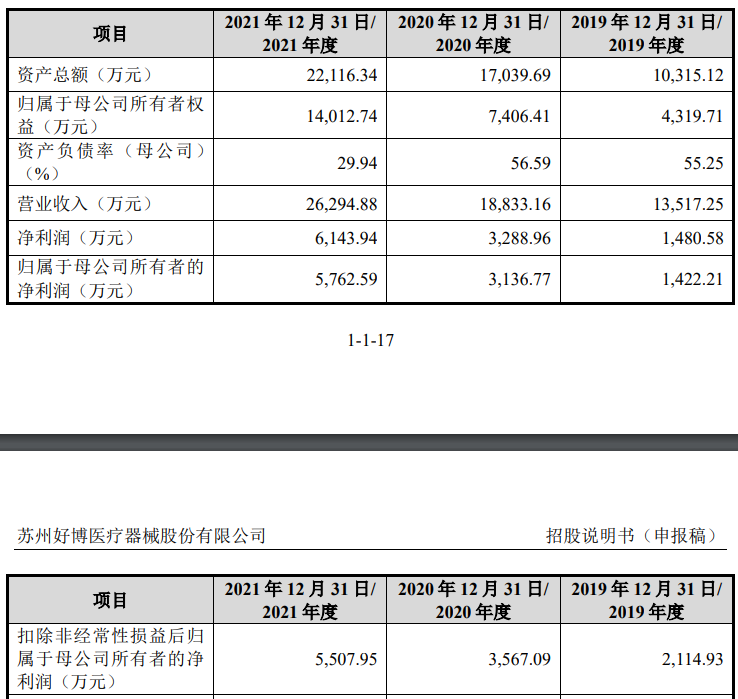

财务数据显示,公司2019年、2020年、2021年营收分别为1.35亿元、1.88亿元、2.63亿元;同期对应的归母净利润分别为1422.21万元、3136.77万元、5762.59万元。

根据容诚会计师事务所(特殊普通合伙)出具的《审计报告》(容诚审字[2022]230Z0169号),发行人2020年度、2021年度归属于母公司所有者净利润分别为3,136.77万元和5,507.95万元(以扣除非经常性损益后孰低原则计算),最近两年净利润均为正且累计净利润不低于人民币5,000.00万元。

同时,考虑发行人最近一次外部股权融资对应的估值情况以及可比A股上市公司二级市场近期估值情况,预计发行后公司市值不低于人民币10亿元。

因此,根据《上海证券交易所科创板股票发行上市审核规则》,发行人选择的具体上市标准为“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

本次拟募资用于康复医疗器械生产线建设项目、研发中心建设项目、营销中心建设项目、补充流动资金。

图片来源:公司招股书

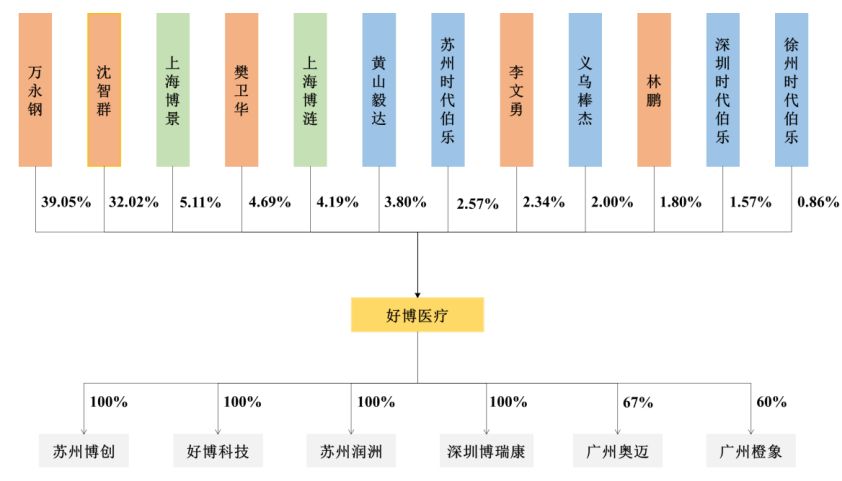

发行人董事长、总经理万永钢直接持有公司39.05%股份,其控制的上海博景持有公司5.11%股份,合计控制公司44.16%表决权;发行人董事、营销中心总监沈智群直接持有公司32.02%股份。

截至本招股说明书签署日,万永钢和沈智群合计控制公司76.18%表决权,为公司的控股股东和实际控制人。

好博医疗坦言公司存在以下风险:

(一)监管政策变化导致产品注册、业务资质续期和产品注册续期的风险

为保证行业的健康发展,国家食品药品监督管理部门对医疗器械实行分类管理和生产许可制度,并在产品质量控制、采购招标等方面进行持续监管。若未来行业监管政策发生变化,公司经营策略未能及时跟进和调整,则可能对公司的生产经营及业务资质续期产生不利影响。

此外,根据医疗器械备案与注册的管理要求,我国对医疗器械实行严格的产品生产注册与备案制度,申报注册医疗器械必须经过产品技术指标制定审核、注册检测、质量管理体系考核和注册审批等程序方可获得药品监督管理局颁发的产品注册证书。注册证书续期时,除需要定期进行医疗器械注册复审外,在发生有可能影响该医疗器械安全、有效的实质性变化时,注册人应当向原注册部门申请办理变更注册手续。

通常情况下,医疗器械产品注册审批程序较多、周期较长。若未来相关业务资质管理政策发生变化,则可能导致公司部分产品停产或停售,新研发的产品无法注册或无法在短时间完成注册,进而影响公司产品的量产和上市推广,从而对公司的经营业绩产生不利影响。

(二)医保政策变动风险

近年来,国家主管部门在不断扩大康复项目的医保支付范围,根据现阶段各省市的医保政策,公司康复产品涉及的诊疗服务中大部分已被各地区纳入医保范围。未来若医保政策发生变动,将公司产品所涉及的康复项目移出医保支付范围,则可能导致患者使用相关项目的意愿下降,进而影响终端用户对公司产品的采购,从而对公司经营业绩产生不利影响。

(三)国家医疗卫生体制改革导致的风险

2015年9月,由国务院办公厅发布的《关于推进分级诊疗制度建设的指导意见》指出,以强基层为重点完善分级诊疗服务体系。其中包括:明确各级各类医疗机构诊疗服务功能定位、加强基层医疗卫生人才队伍建设、大力提高基层医疗卫生服务能力、全面提升县级公立医院综合能力、整合推进区域医疗资源共享、加快推进医疗卫生信息化建设。

旨在提升分级诊疗的服务能力,健全保障机制。目前,公司客户范围囊括三级医院、二级医院、医疗康复机构等,公司产品的销售情况与分级诊疗政策的执行密切相关,该等政策直接影响着公司产品销售策略和销售计划的制定和实施。

2016年12月,国务院医改办等八部门颁布《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》;2018年3月,国家卫计委等六部门共同印发《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》,2020年2月,国务院颁布《关于深化医疗保障制度改革的意见》。

现阶段,在国家不断探索医药卫生体制改革的大背景下,相继出台了“两票制”、“集中带量采购”等政策降低医疗机构的采购价格。虽然目前上述政策的执行主要集中于医药及高值耗材领域,但不排除未来在康复医疗器械领域推行,进而对公司的销售模式、销售渠道、销售价格及经营业绩产生一定影响。

(四)重大突发公共卫生事件风险

目前,我国国内的新型冠状病毒肺炎疫情虽已得到基本控制,但仍不时在各地出现散发情形,各地区不同的疫情防控政策导致人员流动、物流发货均受到了一定程度的影响。同时,海外疫情未见明显好转,使得我国仍面临较大的疫情输入及防控压力,因此在疫情的压力下,各地区医疗卫生部门、各级医院正常的采购、付款流程不免受到影响。未来,不排除新冠疫情出现反复或加剧的情况,从而对公司产品的研发、注册、生产经营、销售沟通、物流发货等业务活动造成不利影响,进而对公司业绩带来不利影响。

(五)客户变动及流失的风险

近年来,随着康复治疗的重要性逐渐被认可,康复医疗器械的市场需求也呈现增长趋势。公司终端用户涉及全国各级医疗机构、养老机构、福利机构、部队学校等社会组织,不同单位和科室对康复设备的需求也不尽相同。由于康复医疗器械产品使用周期相对较长,通常医疗机构向经销商采购后短期内对同类型产品的需求量较低,使得单个终端用户的采购需求持续性较弱,从而造成公司终端用户订单量存在变动的风险。

同时,作为公司直接客户的经销商可能会由于自身经营情况发生变化、与终端用户合作稳定性等原因出现流失。因此,若未来公司经营环境发生变化,或无法持续满足客户需求,则可能导致公司客户变动或流失,进而对公司的生产经营带来不利影响。

(六)市场竞争加剧的风险

近年来,受惠于国民经济的快速发展和康复治疗的重要性逐渐提升等因素,公司所在的医疗康复行业出现了较快发展,行业市场规模不断攀升。广阔的市场前景吸引了众多优秀的企业加入市场竞争中,随着参与企业资金实力、研发能力、生产水平的不断提高,行业竞争日趋激烈。与同行业上市公司相比,公司在资金实力、营收规模及抗风险能力等方面均有一定差距。未来若行业竞争进一步加剧,则有可能对公司生产经营带来不利影响。

(七)经销商管理风险

公司成立以来一直采取“经销为主,直销为辅”的销售模式,且均为买断式销售。报告期各期公司经销收入占主营业务收入的比重均保持在96%以上,经销模式是公司主要的销售模式。

经销商作为独立的经济主体,其人员、财产、管理均独立于公司。随着公司营销网络复杂度的不断提升,经销商作为直接面对终端用户的主体,可能会由于管理水平、运营能力的差异,对公司的品牌形象终端传递和未来发展造成不同影响。此外,若经销商出现违规经营进而导致其医疗器械经营资质被吊销,或无法维持与终端医疗机构的合作关系,从而不满足公司继续合作的管理要求,也将会导致公司销售业绩出现下滑,进而对公司持续经营带来不利影响。

(八)业绩下滑风险

报告期各期,公司扣除非经常性损益后归属于母公司所有者的净利润分别为2,114.93万元、3,567.09万元和5,507.95万元,呈现快速增长态势。如未来公司所处行业发生重大不利变化,或者未能妥善处理公司在快速发展过程中所面临的经营问题,则公司可能出现业绩增速无法保持甚至业绩下滑的情况。

(九)商誉减值风险

公司于2019年收购广州奥迈和苏州博创,2021年收购广州橙象,因此形成合并商誉1,769.73万元。根据《企业会计准则》的相关规定,公司每年末均需对商誉进行减值测试。未来若因外部经营环境、产业政策、业务拓展等因素影响,导致子公司销售情况未达预期或经营不善,则可能导致商誉发生减值,从而对公司经营业绩产生不利影响。