来源:和讯网

飞凯材料(300398)和讯SGI指数评分出炉,公司获得71分,从图中可以清楚的看出,公司在近8个季度得分较平均,得分大多维持在50-70分之间。反映出公司在2020年发展萎靡不振,但是进入2021年情况略有好转,得分也回到疫情前期水平。

9月底飞凯材料股价跌入阶段性谷底15.99元,进入四季度公司股价出现上涨趋势,截止12月30日收盘报价21.8元,市值112.5亿元。

毛利率下滑,增收不增利现象显著

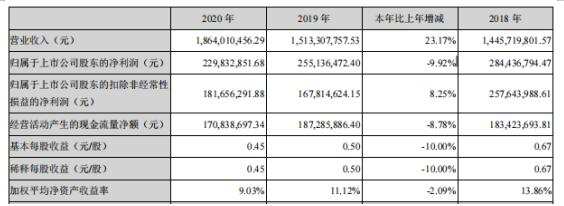

2020年飞凯材料实现营业收入18.64亿元,同比增长23.17%;实现归母净利润2.30亿元,同比下降9.92%。公司的营收增长,但盈利能力有所承压。

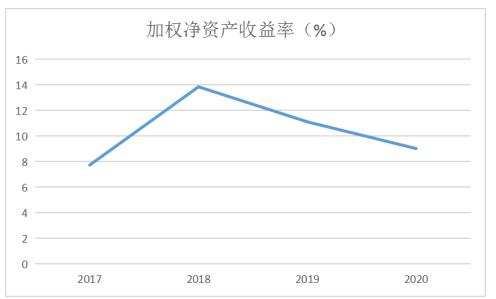

从重要财务数据加权净资产收益率中看,飞凯材料2017-2018年发展顺风顺水但是进入2019年情况急转直下。

2019年和2020年在全球贸易争端不断、世界经济增长放缓、疫情影响持续在全球蔓延、国内经济下行压力加大的背景下,飞凯材料发展受到一定影响,再加上全球缺芯片的大环境下,飞凯材料发展举步维艰。

飞凯材料在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础稳不固,尤其在盈利方面潜力不足。

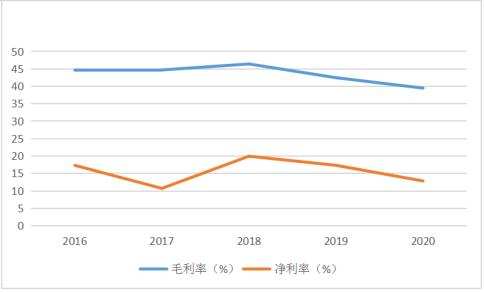

与加权净资产收益率呼应的是毛利率和净利率,图中显示在2018年前毛利率和净利率总体趋势是上升的,但是进入2019年出现下滑的态势,2020年状况更差。

飞凯材料的半导体材料和屏幕显示材料产生的营收分别同比增长42.09%和23.35%至约4.09亿元和9.14亿元,紫外固化材料的收入基本与去年持平。受到下游面板厂商的降价压力,毛利率较上年同期下降3.28%。

屏幕显示材料和紫外固化材料的毛利率分别同比下降3.28%和4.83%至43.26%和31.42%,主要系下游厂商降价。期间费用中,财务费用的增加最为显著,同比增加117.88%至8,101.70万元,主要系增加银行贷款规模和融资租赁业务。

受下游需求影响,飞凯材料的三大核心产品业务的销售都实现了不同程度的增长,但其中要数半导体材料业务的增幅最大。年报数据显示,2020年全年,飞凯材料在屏幕显示材料上的销售收入约为91,363.48万元,同比增长了23.35%;紫外固化材料的销售收入约为39,930.56万元,同比增长了1.19%;而半导体材料的销售收入约为40,864.64万元,同比增长了42.09%。

今年飞凯材料增收不增利的情况有很大的改善。

2021年前三季度,飞凯材料实现营业收入18.87亿元,同比增长40.34%;归属于上市公司股东的净利润2.70亿元,同比增长59.34%。其中,2021年第三季度,公司实现营业收入6.84亿元,同比增长32.81%;归属于上市公司股东的净利润1.02亿元,同比增长72.52%。

在2021年前三季度,公司营业收入主要来自紫外固化材料、半导体材料、屏幕显示材料、有机合成医药中间体产品4大业务板。其中半导体材料前三季度实现营业收入超4亿元;屏幕显示材料前三季度实现营业收入近9.3亿元,其中光刻胶超5000万元左右。

打造新的赢利点

飞凯材料的主营业务为屏幕显示材料、半导体材料及紫外固化材料等的研究、生产和销售。其中,屏幕显示材料包括用于TFT-LCD液晶显示用正性光刻胶、TN/STN型混合液晶、TFT型混合液晶、OLED显示材料;半导体材料主要包括光刻胶、显影液、蚀刻液、剥离液、电镀液等;紫外固化材料主要为塑胶表面处理型功能材料。

除了半导体材料业务以外,飞凯材料还将着力提高现在的屏幕显示材料和紫外固化材料两大核心产品的市占率,未来将通过加大对上游精细化工材料的投入,打造更多新的利润增长点。

年报显示,在屏幕显示材料行业,飞凯材料将大力投入该行业配套材料的各项工作,加大单晶、提纯及混晶生产方面的投入。飞凯材料预计,该系列产品将会为公司带来显著的利润增长。

此外,飞凯材料还将通过外部合作等方式,显著加快TFT-LCD行业光刻胶产品的市场开拓工作,尽快形成公司于TFT-LCD行业新的利润增长极。

另外,年报显示,飞凯材料还将继续加大材料产品上游精细化工材料的投入,除继续扩大对液晶单晶、涂料用树脂及添加剂投入外,还将进一步加大医药中间体、特种精细化学品等的产能投入,力争形成新的利润增长点。

应收账款和存货居高不下,政府补贴“靠不住”

飞凯材料的净利润含金量持续较低。自2016年至2020年,公司的经营活动现金净流量通常低于净利润,两者的比值通常小于1。报告期间,公司净利润含金量约为0.72,主要系应收账款和存货的增加。

2017年到2020年的库存额分别为1.89亿、3.62亿、4.46亿、5.08亿。库存量节节攀升这对于一个新技术企业来说并不是一件好事。

2020年库存量本报告期比上年同期增加 39.78%,公司分析:1报告期内医药中间体和光刻胶生产扩大;2因市场需求增加,提前生产备货所致。

库存商品激增的另一个原因可能是飞凯材料产品在新兴市场的拓展并非一帆风顺,在日益激烈的市场竞争中,产品或许处于劣势地位。

存货价值的激增意味正帆科技面临着存货跌价风险,其在2020年存货跌价准备为1.88亿元,若其未来不能有效地实施库存管理,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,则存货价值存在进一步下跌的风险。

2020年,飞凯材料应收账款同比增加29.33%至6.03亿元。应收账款坏账损失和存货跌价损失分别同比上升91.74%和3354.11%至318.46万元和257.12万元。

应收账款和存货居高不下带来的另一个后果就是借款。从财报可以看出公司2020年借款总额相对减少,占资产比例也减轻。

值得庆幸的是,政府补助一定程度上缓解了现金流的压力,增加了利润空间。

计入当期损益的政府补助2018年到2020年分别为3167万、3653、2736万。但是从趋势上看,政府补贴有下降的趋势。

飞凯材料于2020年11月发行可转债募集资金净额8.1亿元用于10000t/a紫外固化光纤涂覆材料扩建项目、年产2000吨新型光引发剂项目等5个产品扩能项目建设和补充流动资金。

飞凯材料经营活动创造现金流的能力通常较弱。根据公司2020年的利润分配方案,公司通过现金分红与回购股份合计分红3670.05万元,占归母净利润的15.97%。其中,回购的股份拟用于实施股权激励计划。

研发投入不足

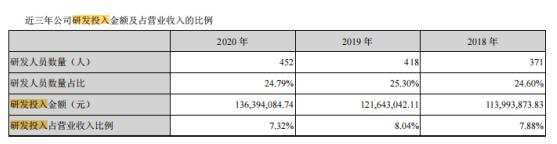

去年飞凯材料累计的研发支出达到1.36亿元,较上年同期增长12.13%,占报告期营业收入的7.32%。

截至2020年12月31日,公司及子公司获得各种专利证书共356项,其中,发明专利证书338项,实用新型专利证书18项。

境内专利证书267项,境外专利证书89项,境外专利证书中台湾专利57项,美国专利17项,韩国专利7项,日本专利6项,欧洲专利1项,印度专利1项。

今年三季度显示,营收高达18.87亿元,但是研发投入为1.34亿,相比去年对公司研发的重视程度有很大的提升。

飞凯材料现金流不足严重影响研发投入,虽然公司对研发投入金额逐年增长,但是难以跑赢营收的增长,研发投入相对不足。

研发资金的不足无异于竭泽而渔,必然会对技术迭代升级和持续竞争力滋生重大的潜在风险隐患,成为影响公司盛衰变化的最大“灰犀牛”。