来源:和讯网

春华秋实,股市舞台上的繁荣与衰败轮回不息。曾几何时,银之杰(300085)一度成为股市中的妖股,备受关注。然而,经历过一段辉煌时光之后,如今它的命运如同过眼云烟。面对未来,银之杰的故事将何去何从?

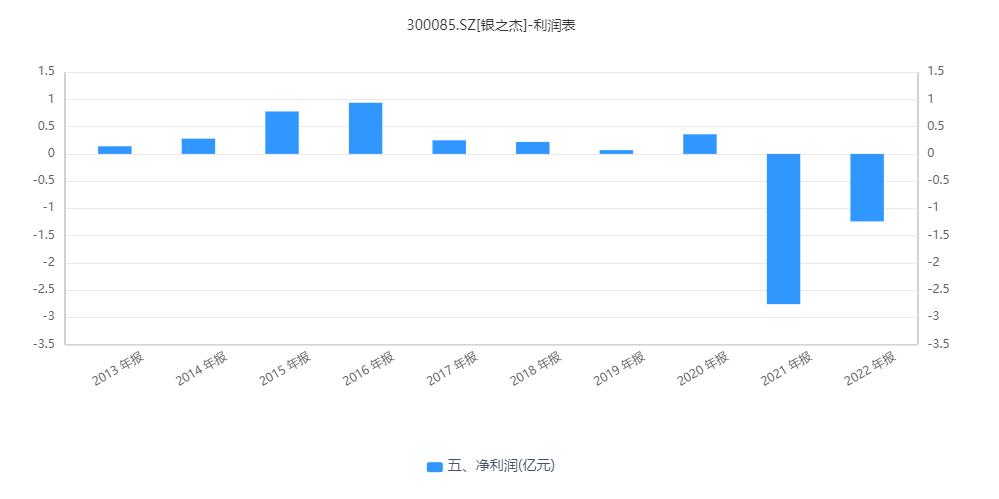

近日,银之杰披露了2022年年报报告。资料显示,2022年银之杰实现营业收入11.16亿元,同比下降6.05%;净利润亏损1.24亿,较2021年亏损2.76亿减少1.52亿。

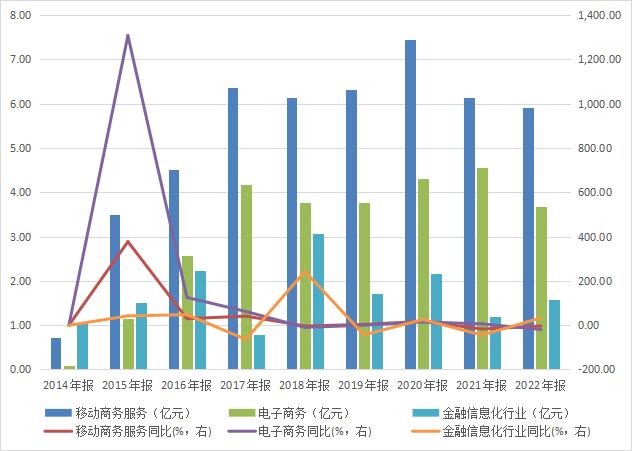

银之杰的主营业务涉及金融信息化、移动信息服务、电子商务三大领域。2022年上述三大领域的营业收入分别为1.58亿、5.91亿以及3.67亿;占营业收入的比重分别为14.15%、52.98%以及32.87%。

翻开过往的财务资料,银之杰的亏损始于2021。在这一年,常年净利润徘徊在5000万元以下的银之杰,其净利润突然开始扭头向下,步入亏损行列之中。

也在这一年,银之杰所投资的亿美软通、易安产险、智帆金科的业务与股权先后出现了严重风险与问题。随着问题接踵而至,银之杰开始面临亏损局面,并陷入了一个越来越深的亏损“泥潭”。

一、毛利率下滑,鸡毛洒一地

2022年银之杰亏损原因之一就是在于其营业收入与毛利率的下滑。银之杰2022年三大业务板块中,营业占比最高的移动信息服务业务同比下降3.62%,电子商务服务业务同比下降了19.51%。

2022年是一个不平凡的一年,如果只是营业收入下滑倒也是情有可原,但是银之杰下降不只是营收,其毛利率早已出现大幅下滑的现象。

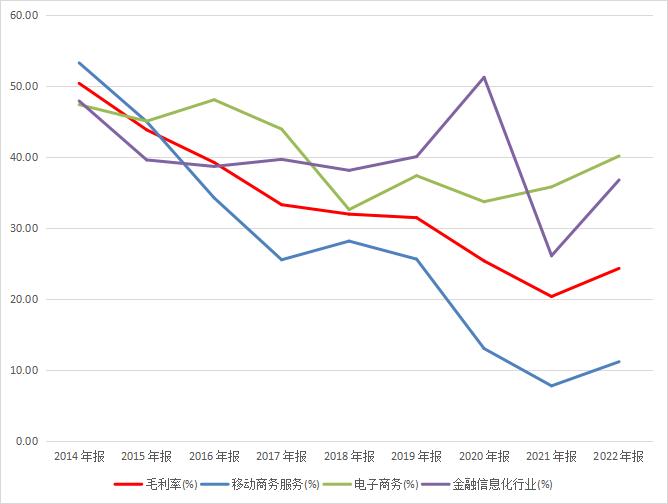

2014年,银之杰的毛利率为50.39%,到了2022年其毛利率仅为24.31%。具体来看,其营收占比最大的移动信息服务的毛利率下滑最大从14年的53.27%下降至22年的11.16%,金融信息化业务从14年的47.9%下降到36.77%。

在毛利率不断下滑的背后,是银之杰的三大业务线全线溃败。

金融信息化业务上,银之杰的金融业务营业收入呈下降趋势,收入由2020年的2.16亿,下降到2022年的1.58亿,毛利率由2020年的51.24%下降至2022年的36.77%。

更令人担忧的是,近年来,银之杰投资的智帆金科、易安财险、华道征信均出现不同程度的问题。2021年智帆金科进行了大幅裁员,其业务也处于了停滞状态,银之杰所投资的3000万元全部打水漂。2021年,银保监会决定对易安产险延长接管期限一年,银之杰投资的7,864.43 万元全部被计提减值损失。

还存活的华道征信在2022年仅实现营业收入8028.82万元,亏损1524.46万元。这其中还包括了银之杰的关联方的销售金额,根据2022年关联交易显示,银之杰及其子公司向华道征信关联交易金额为 3,898.05 万元。同时,银之杰战略投资的东亚前海证券2022年的投资收益为-4,273.61 万元。

在移动信息服务上,2022年银之杰的子公司亿美软通实现营业收入5.91亿,同比下降 3.62%。亿美软通在2021 年已经出现业绩大幅下滑,营业收入6.14亿元,同比下滑 17.50%;净利润为亏损 6,886.81 万元,毛利率为 7.76%,同比下滑 5.26 个百分点。基于此影响,亿美软通的1.52亿的商誉被全额计提减值损失。

在电商服务上,2022年银之杰的电子商务营业收入3.67亿,同比下降19.51%。银之杰的电子商务的营业收入主要来自于全资子公司安科创新以家居安防及智能家居产品为主要产品的跨境电子商务业务。2022年在亚马逊平台上的营业收入为1.81亿元,同比下降14.60%。

可以看出,如今银之杰移动信用服务与电商服务业务几乎成为了一地鸡毛,可是谁曾想这些业务在曾经可是银之杰的最大的增量业务。

二、现在“一地鸡毛”,却是曾经辉煌!

银之杰“老牌”业务是金融信息化业务。在2013年的年报中,银之杰的主营业务介绍为:“公司主营业务继续专注于金融信息化行业,致力于为银行等金融机构提供与支付结算、风险防控、业务流程再造、自助服务相关的软件产品、软件开发、金融专用设备和技术服务。”

到了2014年,银之杰进行了重大资产重组,收购了亿美软通,开始布局移动信息业务。其业务范围变为金融信息化、移动信息服务、电子商务三大板块。在重组过后,银之杰的新业务移动信息服务、电子商务开始爆发式的增长,在2015年上述两块业务的营业收入同比达到了377.29%、1307.99%,一度成为银之杰的新业务。

在神秘的命运编织中,似乎一切早已注定!随着新业务爆炸式的增长,银之杰的股价也迎来了一场盛大的狂欢。

全新的增长极!业绩与股价携手翱翔!在“故事”的魅力与股市炒作气氛的共同推动下,银之杰的股价如同凤凰涅槃,2012至2015年间股价涨幅惊人的达到88倍(前复权)。

然而,在股价高歌猛进之际,银之杰的控股股东、实际控制人张学君、陈向军、李军纷纷选择减持。2016年6月,这三位股东累计减持了2540万股,占公司总股本的3.71%。

春华秋实,繁荣与衰败在股市的舞台上轮回不息。在经历辉煌过后,银之杰问题开始暴露而出!

三、收购繁荣与业绩变脸,新故事会如何?

在命运的指引下,2016年,银之杰收购的亿美软通成功的完成了业绩对赌,移动商务服务业务如日中天,成为银之杰最耀眼的财富之源。

根据公告显示,亿美软通的承诺在2014-2016年期间,扣除非经常性损益后归属于母公司股东的净利润不低于3,840万元、4,800万元、6,000万元,最终完成数分别为4,433.70、8,432.45以及7,366.52万元,完成率分别达到115.46%、175.68%以及122.78%。

然而,在业绩完成过后,亿美软通的毛利率便开始出现大幅的下滑。2014年,银之杰收购亿美软通拓展移动信息服务业务,当时相关业务的毛利高达53.27%。当亿美软能业绩完成后,2017年银之杰的移动信息服务便下降至25.53%,到了2022年直接降到11.16%。

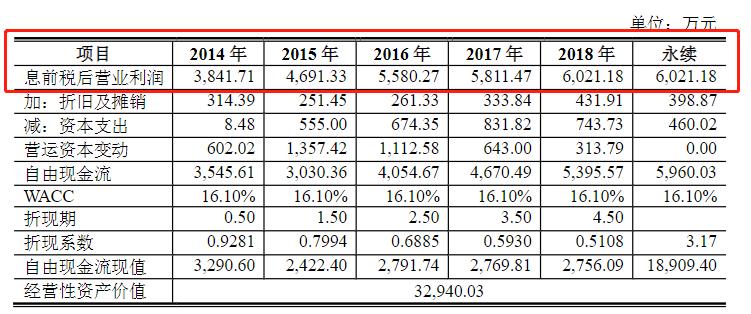

银之杰收购亿美软通的估值,正源于其高溢价。根据当时评估报告,亿美软通息前税后利润永续为6021.18万元,进行折现后其经营性资产的价值为32,940.03万元,最终采用收益法评估后的股东全部权益价值为34,672.69万元,评估增值25,210.09万元,增值率266.42%,交易价格为30,000万元。

实际控制人减持之后,亿美软通的业绩如同变了一个面孔,毛利率持续走低。2017-2019年,由于银之杰拟收购慧博科技,在此期间亿美软通的业绩还相对稳定。当到了2020年末期,银之杰的实际控制人张学君、陈向军、李军、高管冯军、何晔进行减持后,亿美软通的业绩正式“摆烂”。

根据同花顺(300033)IFind数据显示,在2020-2022年期间,银之杰相关人员已减持与拟减持的数量合计4,396.2万股,占总股本比例6.21%(按公告时点比例汇总)。在此期间内,亿美软通的营业收入分别为7.44亿、6.14亿、5.91亿,净利润分别为68.93万元、-68.87万元、2,595.78万元。

事实上,银之杰所投资或收购智帆金科、易安财险、亿美软通、华道征信等企业均存在着业绩变脸问题。这一方面是宏观政策,另一方面与其资本与业务操作手法或存在着关联。以华道征信为例,银之杰对关联方华道征信还存在着大量关联交易与应收账款,2022年银之杰对华道征信应收款的账面任务为8,579.16万元,坏账准备高达3,431.67万元,计提比例高达40%。

如今,银之杰的戏法仍在上演,在2017年收购慧博科技失败后,此次舞台锁定了跨境电商业务。2022年2月,银之杰用自有资金6,539.40 万元收购安科创新(深圳)有限公司(以下简称“安科创新”)少数股东持有 36.33%股权,开始大力发展电商业务。

安科创新,曾用名为深圳市科安数字有限公司。2014年10月,银之杰以增资收购的形式,总投资人民币1000万元、首期投资人民币400万元,取得了以经营家居安防产品的跨境电商为主要业务的安科创新51%的控股权。

然而,命运之神似乎并未给予安科创新太多眷顾。与亿美软通的情况不同,银之杰虽以溢价收购安科创新少数股权,承诺3,000万元净利润,却不及安科创新近年实际净利润。尽管如此,收购之后安科创新仍未完成业绩承诺。

2022年安科创新实现营业收入3.67亿,同比下降24.25%,占2022年营业收入的比例为32.88%;实现净利润3,136.18万元,实现扣除非经常性损益后归属母公司所有者的净利润 2,855.67 万元,基于此计算,安科创新业绩承诺完成率为95.18%。

目前,银之杰的故事仍在继续。安科创新电商业务似乎与亿美软通的移动信息服务异曲同工之处,银之杰巧妙地调动资源,将收购目标企业的经营绩效提升至巅峰,随着股价飙升至相对高峰,股东的减持,收购目标企业失去了新资源的支撑后,其经营业绩陡然滑落,市场风险接连爆发,成为难以遏制的狂澜。未来之幕已拉开,银之杰的“新故事”将走向何方?我们拭目以待。