来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

8月6日,湖州安达汽车配件股份有限公司(下称“安达股份”)迎来第三轮问询函。

北交所官网显示,安达股份的IPO申请于2024年12月获受理,截至今年7月15日已回复了两轮问询函。

招股书显示,安达股份主要从事汽车铝合金精密压铸件的研发、生产和销售,超八成收入依赖燃油车业务。此次IPO,该公司拟募资3.62亿元,用于汽车轻量化关键零部件智能制造项目、研发中心建设项目和补充流动性资金。

在新能源车渗透率不断提升的背景下,安达股份的业绩并没有那么悲观,营收规模及市占率反而呈上升趋势,或与该公司客户集中度较高、与客户合作稳定等因素有关。需注意的是,截至2024年末,安达股份的在手订单同比有所下降,业绩增长持续性待考。

7月24日、8月18日、21日,就公司业绩波动、客户集中度较高、新能源业务收入占比等问题,时代商业研究院向安达股份发送邮件并致电询问。但截至发稿,对方仍未回复。

年收入突破9亿元,产品销量下降市占率却上升

自2021年以来,安达股份的业绩整体呈上升趋势。

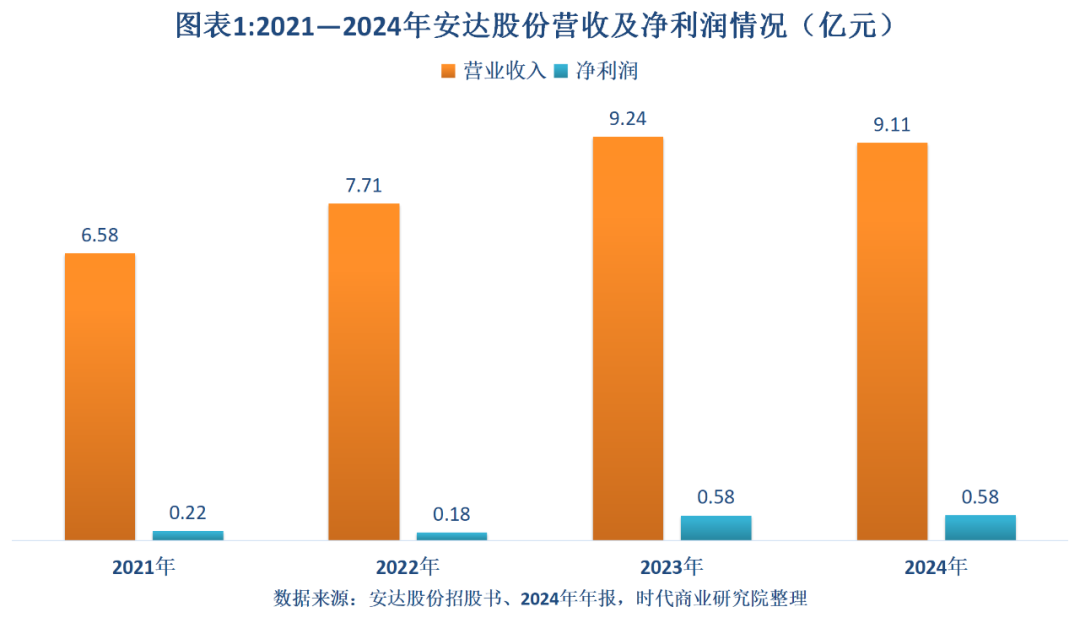

招股书及年报显示,2021—2024年(下称“报告期”),安达股份的营收分别为6.58亿元、7.71亿元、9.24亿元、9.11亿元,净利润分别为0.22亿元、0.18亿元、0.58亿元、0.58亿元。由此测算,2021—2024年,安达股份的营收和净利润年复合增长率分别为11.46%、37.93%。

这主要与全球汽车行业回暖有关。招股书显示,自2021年以来,随着宏观经济的逐渐回稳,全球汽车行业呈现企稳回升态势。2023年全球汽车市场产销量恢复增长态势,全球汽车产销分别为9354.66万辆、9272.47万辆,同比分别增长10.03%、11.89%。

从压铸行业的竞争格局来看,全球范围内行业整体竞争较为充分。如今,中国已经成为全球压铸件生产和消费大国之一,整体来看,我国压铸行业是完全竞争行业,集中度较低。根据民生证券研究院数据,2021年我国前五大压铸企业的市场占有率均仅在2%~4%,市场集中度较低。

安达股份在招股书中表示,经过近20年的不断发展,其已成为我国压铸行业较为领先的企业之一。而根据民生证券研究院测算数据,2021年安达股份并未能跻身我国压铸行业市占率前七大企业之列,市占率或小于1%。

在细分市场,安达股份的市占率较高。

第二轮问询回复文件显示,2022—2024年,安达股份油底壳在国内的销量分别为224.17万件、219.32万件、198.49万件,呈持续下降趋势。不过,按国内传统能源乘用车销量计算,其油底壳的市占率分别为14.81%、15.62%、17.17%,呈上升趋势。此外,其罩盖的销量呈先上升后下降趋势,但是在国内传统能源车的市占率同样呈持续上升趋势。

安达股份在第二轮问询回复文件中表示,这主要是由于2023—2024年我国传统能源乘用车的销量同比变动比例分别为-7.21%、-17.70%,其油底壳的降幅小于乘用车销量降幅,因此市占率不降反升。

不过,2022—2024年,国内汽车总销量呈持续上升趋势,因此按国内汽车总销量计算,安达股份的油底壳和罩盖的市场份额均低于10%,并呈持续下降趋势。

前五大客户撑起近九成收入,2024年末在手订单同比下降

从产品应用来看,安达股份超八成收入来自传统燃油汽车动力传动系统。

招股书显示,2021—2024年上半年,安达股份动力传动系统零部件收入占比分别为94.32%、91.25%、89.29%、83.60%,具体销售产品为油底壳类和罩盖类,这两类产品均为发动机的零部件,而在新能源汽车领域,尤其是纯电动汽车,依靠电动机驱动,无须配备发动机。

根据安达汽车2024年年报,当期全球新能源汽车销量达到1724.16万辆,同比增长26.08%;我国新能源汽车产销量分别为1288.8万辆、1286.6万辆,同比分别增长34.4%、35.5%,新能源汽车市场渗透率为40.9%。

而在新能源车渗透率不断提升的背景下,作为燃油车零部件供应商,安达股份过去几年的营收规模仍保持增长趋势,这离不开大客户的支持,且安达股份与部分大客户的合作年限较长。

招股书及年报显示,报告期各期,安达股份对前五大客户的销售收入占比合计分别为92.95%、87.65%、87.35%、88.66%。其中,2024年安达股份总营收虽然有所下降,但是对前五大客户的销售收入同比仍小幅增长0.04%,为安达股份的业绩稳定性提供保障。

跟同行可比公司相比,安达股份前五大客户的集中度相对较高。Wind数据显示,报告期各期,安达股份同行可比公司前五大客户的集中度均值分别为56.62%、53.66%、53.11%、55.94%。从单个企业来看,安达股份前五大客户集中度在同行可比公司中处于最高水平。第一轮问询回复文件显示,安达股份的客户以汽车整车厂及其负责发动机生产制造的子公司为主,且整车厂采取自主配套发动机的模式,因此集中度较高。

第一轮问询回复文件显示,在主要客户中,安达股份与大众一汽发动机(大连)有限公司(下称“大众一汽”)、一汽-大众汽车有限公司合作年限均达到20年,与上海大众动力总成有限公司(下称“上海大众”)、上汽大众动力电池有限公司的合作年限均达到19年,与上汽通用五菱汽车股份有限公司的合作年限也达到16年。

其中,大众一汽和上海大众均为大众集团旗下企业。而安达汽车成立于2005年,这意味该公司成立不到1年就已打入大众集团的供应链。招股书显示,安达股份还先后获得大众集团“A级供应商”、上汽通用汽车有限公司“质量优胜奖”、上汽大众汽车有限公司“优秀研发表现奖”和“优秀供应商入围奖”等。

需注意的是,在2024年安达股份营收同比有所下滑的情况下,第一轮问询回复文件还显示,截至2024年末,该公司汽车铝合金精密压铸件在手订单件数为83.16万件、金额为7754.60万元,跟2023年末相比分别下降16.85%、14.57%。