作者 | 孙佳

来源 | 债市观察

2023年,房地产行业正迎来债券兑付的高峰, 中银证券研报数据显示,年内将要到期的国内外债券规模逼近万亿大关。展期,逐渐成为大部分房企的选择。

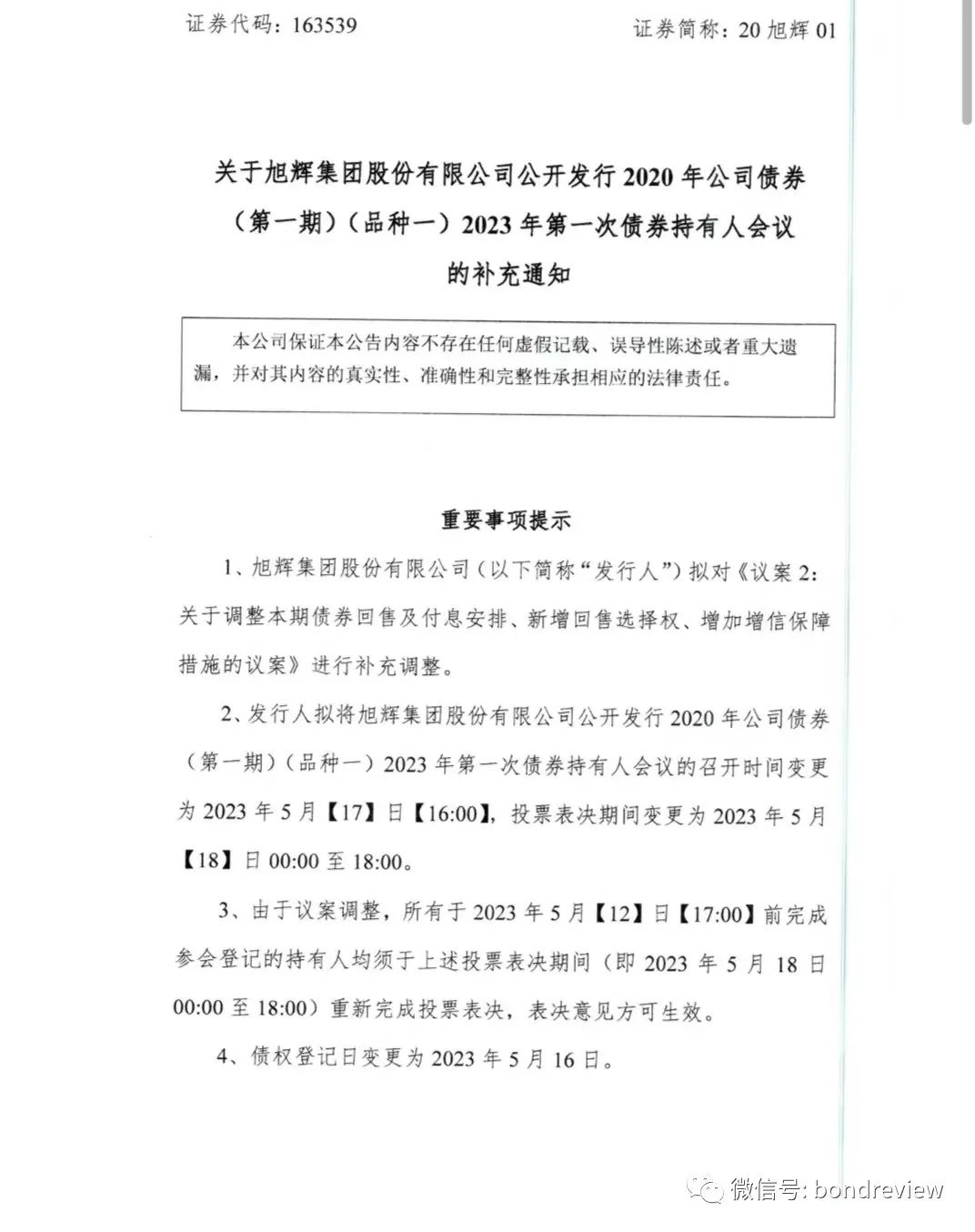

5月12日,旭辉公告了调整后的“20旭辉01”回售方案,并将在5月18日就方案进行投票表决。

从目前的调整方案来看,旭辉计划将大部分本金兑付的时间延期19个月,相比于行业动辄3年乃至更长的展期,还是比较短的;同时,将票息从3.8%提高至4.0%,并提供了高权益比、高去化率项目作为增信保障措施,也算是对投资者有所交代。而且,从技术层面来说,这次调整回售方案,新增了回售选择权,可见旭辉还没有放弃保境内信用的努力。

除了旭辉,最近的融信中国、宝龙实业等一众房企,也正在面临债务到期的巨大压力,纷纷寻求展期,提出各有差别的兑付方案。

当房企纷纷开启展期的时候,一个问题也越来越为投资者所关注,如果房企不得不展期,什么样的展期方案,才更加“切实可行”?

01

房企“展期潮”来临

最近,“20旭辉01”的展期受到外界较多关注。作为“优质民营房企示范生”,旭辉面对行业性市场形势恶化,销售疲软,而新增融资又较为困难的现状,仍然未能逃脱展期的命运。

2020年5月,旭辉发行了2020年公司债券(第一期),规模不超过31.2亿元,无担保。该债券分两个品种,均为5年期,其中品种一,也就是“20旭辉01”,总额为21.2亿元,附第3年末投资者回售选择权和发行人票面利率调整选择权。

今年5月,“20旭辉01”已经到了债券发行时所约定的行使投资者回售选择权和发行人票面利率选择权的时候。也就意味着,如果此时投资者行使回售选择权,则选择回售的部分,不用等到两年后,旭辉在今年5月29日就要进行兑付。

如今,房企普遍流动性承压,虽然市场有所回暖,但民营房企的销售复苏显然远低于国企,叠加监管资金政策并未放松,要立刻兑付这21.2亿元,旭辉显然也压力很大。于是,旭辉就提出了调整回售期的方案,来跟投资者协商。

结合其4月24日及近日发布的公告来看,旭辉提出的方案,主要是希望投资者延后行使回售选择权。方案提出,利息正常兑付,但是选择回售部分的本金兑付日,调整到2024年12月29日。

为了更好地说服投资者接受方案,旭辉提出,可以在今年5月29日、明年5月29日进行两次本金兑付,分别兑付本次债券本金的2%、3%。到明年12月29日,还可以给投资者第二次回售选择权,届时投资者如果选择全部回售,也将进行兑付。

关于这次债券持有人会议,将于5月17日召开,5月18日进行投票表决。看得出,旭辉在与投资人沟通后,给出了增加了一次3%本金兑付的条款,可见极其渴望与投资者就回售方案调整达成共识。

这在某种程度上,似乎也不难理解。过去一年,房企流动性危机愈演愈烈,债券展期以至于违约频发,从头部房企到中小型房企,大量民营房企都难以幸免。

中银证券研报数据显示,过去的2022年,房地产行业国内外债券到期规模合计8795亿元,而今年,这一规模将攀升至9580亿元,逼近万亿大关。

今年前4个月,房地产行业已偿还债券规模为3739亿元,占全年的39%。余下的5841亿元待偿还债务中,有两个小高峰集中在7月、9月,分别达到1062亿元、938亿元。

当前房地产销售尚未有明显企稳回升,民营房企融资又受到限制。面对到期债务,房企大多选择以展期为主。

除了旭辉之外,近期也还有另外的房企在推进债务展期。比如融信中国,提出针对“19融信01”“19融信02”“20融信01”“20融信03”“21融信01”“21融信03”六只公募债,以及“19融投02”和“19融投08”两只私募债等境内债的重组方案。根据“20融信01”“20融信03”和“19融信01”的展期方案来看,债券本金余额是计划在3年内分期兑付,且2025年1月28日之前,分4期总共兑付1%,2025年1月28日开始,分6期兑付完剩余本金。

另外,比如宝龙实业2021年6月发行的4.7亿元规模的“21宝龙03”,今年6月也到了“第二年末投资者回售选择权和发行人调整票面利率选择权”的时间。从目前公司给出的方案来看,今年6月仅兑付过去一年的利息,不兑付本金,2024年3月10日、2024年9月10日、2025年6月10日(到期日)分别兑付本金的5%、10%、85%以及利息。

02

展期方案,能否切实可行?

当前,房企面临的偿债压力,已经到达一个高峰。而房企的融资市场依然尚未恢复,叠加销售疲软,对大多数民营房企来说,展期成了一个务实的选择。

“债券展期是化解企业面临的金融风险的重要手段之一”,有分析人士指出,企业往往不只是发行一只债券,如果暂时没有能力兑付,通过展期的手段,可以有效避免债券之间交叉违约的情况出现。对于一些经营正常,只是短期内面临流动性困难的企业来说,债券展期可以对正常经营造成的影响降到最低,也更有利于投资者权益的保全。

从目前的房地产行业来看,整体的展期期限达到3年左右,比如像融信中国、像宝龙实业提出的展期方案中的期限。另外甚至有的房企展期达到更长的时间,比如时代中国,今年2月份的时候“36氪”等媒体报道,其境内债展期整体方案,对已展期的债券将再进行3.5年展期,分8期,从2024年11月开始还本到2026年8月;对未展期债券将进行4.5年展期,分12期,从2024年1月2日还本至2027年8月。当然,也有期限比较短的,比如旭辉这次推出的展期方案,展期19个月至2024年12月29日。

“主要还是看方案的可行性。”前述分析人士指出,展期时间的长短固然重要,但更重要的是展期方案是否切实可行。即便展期时间缩得再短,但如果无法实行,也只是“空头支票”。对于企业来讲,这点也将成为投资者是否同意展期的重要参考。

为了使投资者相信展期方案的切实可行,部分经营情况还正常的房企,会引入增信保障措施来进行补充。比如旭辉这次展期方案中,就提出由旭辉分别持股100%、80%的两个项目——“沈阳铂辰时代项目”“无锡铂云溪院项目”来作为增信资产。如果到了兑付期限,旭辉仍然拿不出钱,这两个项目扣除成本及费用、支出后,剩余的可动用资金将用于保障本次债券本金和利息的偿付。

之前,曾有债权人质疑两个增信项目的“成色”问题。对此,旭辉曾向投资人表示,这是目前旭辉体系内权益比高、去化良好的两个项目,其中,“沈阳铂辰时代项目”于2021年12月首开,已取证部分整体去化率达到80%。作为对比,2022年沈阳市整体去化率为47%;“无锡铂云溪院项目”于2020年12月首开,根据克而瑞第三方数据,2022年荣获无锡市滨湖区别墅销售套数TOP1和2022年无锡市别墅销售数据TOP2。由此可见,这两个项目的去化率在当地居于前列,剩余可售货值也较为充足,因此才将其作为“增信资产”。

类似的情况也在融信中国身上出现。虽然展期期限达到了3年,2025年之前也仅能兑付1%的本金,但也提出湖州FY项目所属项目公司提供连带责任保证;质押郑州JW项目所属A、B项目公司的部分股权以及收益权;质押郑州JW项目、大原时光之城、青岛海月星湾、湖州FY项目、郑州奥体世纪项目、上海西虹桥壹号所属项目公司的部分收益权,从而为“20融信01”“20融信03”和“19融信01”的展期方案提供增信保障。

“房企要兼顾公司的现金流状况和目前的行业状况,才能提出切实可行的展期方案。”前述分析人士指出,当前已经有越来越多房企“二展”的背景下,对于投资者来说,一个可落地的方案显得尤为重要。从最近面临债务展期的房企当中来看,只要企业的日常经营正常进行,展期方案相对合理,增信方案能展现公司偿付债务的努力,基本都能得到投资者的认可,让展期方案得以通过。