作者|郝美平

来源|野马财经

近日,中宏控股递表港交所。此前,中宏控股分别于2018年3月、2019年7月、2020年6月向港交所递表,均未如愿上市。

中宏控股是福建省的第五大建筑承包商,拥有逾二十年的建筑行业经验,在中国建筑承包商中排名第500至600之间。截至2020年底,中宏控股拥有未偿付合约价值98.08亿元的在建建筑项目。

4年坎坷上市路

中宏控股的上市还要从收购诺奇说起。2004年注册成立的诺奇,主要为25-40岁的中青年男士提供休闲类简约时尚服饰,公司总部位于泉州,由晋江人丁辉于1990年前后创办,并在2000年后迅速崛起,成为闽派男装的“一匹黑马”。

在晋江本地的品牌中,诺奇算不上特别出众,却成为内地首个在香港主板上市的“快时尚”品牌。2014年年初,诺奇在香港联交所挂牌上市,谁料,上市半年后,因公司资金断裂,老板丁辉与其妻陈瑞英被确认失联,导致诺奇陷入经营和债务的双重困境。

自老板丁辉跑路后,诺奇便开始了长达5年的停牌之路。2017年9月,诺奇进入第三阶段除牌程序,两个月后,诺奇、中宏控股与担保人胡玉林签订买卖协议,诺奇收购中宏控股全部股权,作价10.53亿港元,对应15.42亿股H股,借壳完成后中宏控股将持有诺奇71.63%的股份,最终控股股东为胡玉林。

众所周知,A股市场IPO门槛高,排队审核时间又长。相较之下,港股市场的上市门槛较低,而且港股市场长期以来壳股遍地。

就在收购诺奇之后,胡玉林就带着中宏控股着手借壳上市。从2018年开始,诺奇每年都递交一次申请,胡玉林上市的急迫之情可见一斑。

遗憾的是,2020年2月8日,停牌长达5年之久的诺奇被港交所摘牌,胡玉林的借壳上市梦未能如愿。如今,中宏控股选择自己再次IPO。

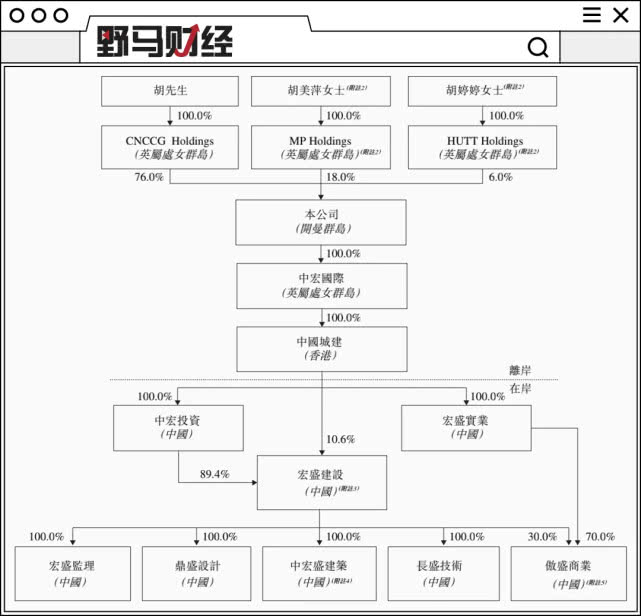

中宏控股是家族企业,股权穿透后,父亲胡玉林持股76%,两个女儿胡美萍和胡婷婷分别持股18%和6%。

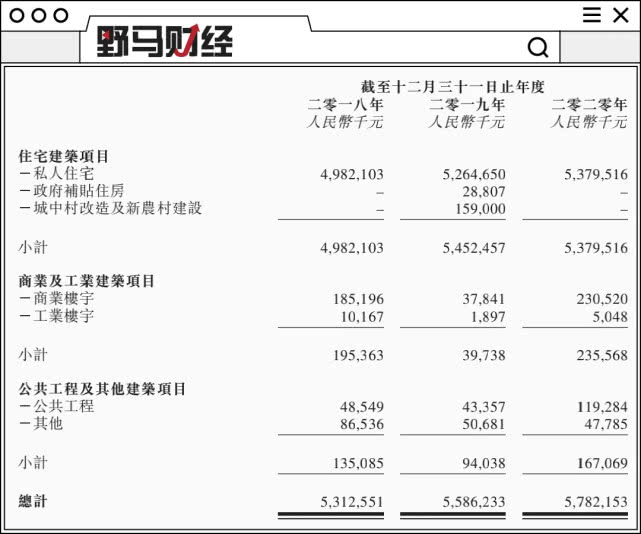

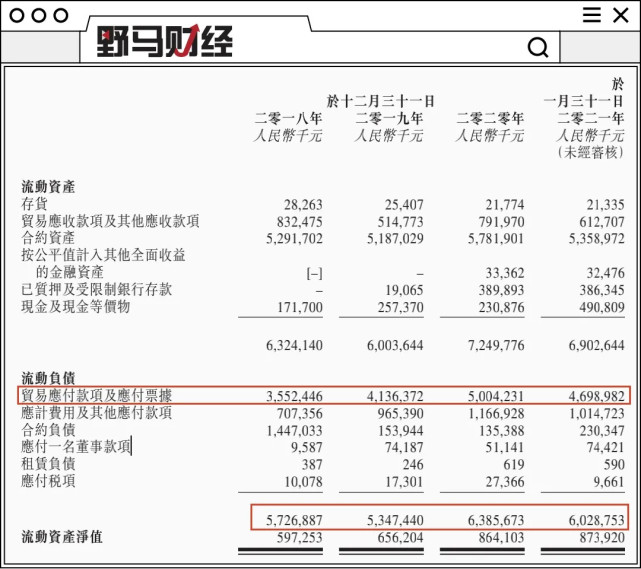

中宏控股业绩增长较为稳定。2018年到2020年,中宏控股营收分别为53.13亿元、55.86亿元及57.82亿元,2019年、2020年营收增幅分别为5.14%、3.51%。净利润分别为1亿元、1.12亿元及1.19亿元。2019年、2020年净利增幅分别为11%、7.21%。

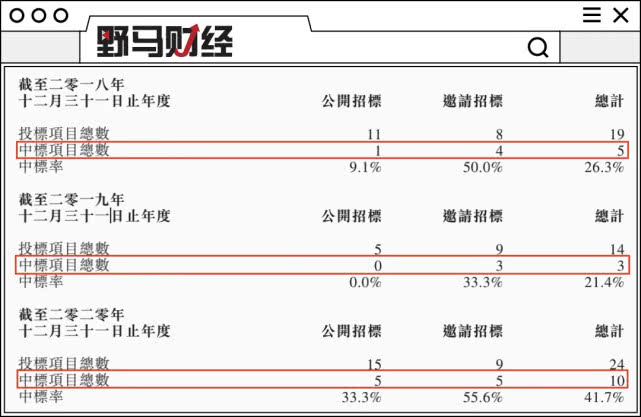

2018年和2019年,中宏控股累计中标66个和44个项目,其中双方协商拿到的项目为61个和41个项目,占总项目的92.41%和93.18%。可以说,这两年9成项目的得来靠协商。中宏控股在招股书中解释,所谓的协商,就是无需投标,通过联络客户进行商业磋商获得。

拿项目靠协商,收益靠“关系”。招股书显示,中宏控股存在大客户依赖,半数营收来自有10多年交情的大客户A集团。

2018年到2020年,来自大客户A集团的营收分别为26.24亿元、33.59亿元及28亿元,分別占其总营收的49.4%、60.1%及48.4%。另一大客户(即客户B集团)则贡献营收占比15.8%、5.4%及3.0%。

因为融资渠道有限,中宏控股资金来源主要依赖借款,2020年累计向银行借款9486.8万元。

“中宏“钱紧”,不容乐观的是,中宏控股的全资附属公司宏盛建设是其建筑业务的运营主体。然而,宏盛建设深陷诉讼纠纷与行政处罚中。

爱企查显示,福建宏盛建设集团有限公司的自身风险多达600起,诉讼案件主要包括施工合同纠纷、买卖合同纠纷等。此外,宏盛建设还因未按时履行法律义务曾被法院4次列为被执行人。