来源:和讯网

立昂微和讯SGI指数评分出炉,公司获得81分。从整体上看近八个季度得分处于节节攀升的状态,尤其是在2021年得分更是稳定在较高水平。

立昂微面对全球“缺芯”潮积极应对调整发展策略,在疫情影响下仍可以独善其身,也反映出2021年立昂微发展顺风顺水。2020年和2021年一季度低于同年其他季度,也可看出公司经营是有季度性的。

客户基于其预算管理制度,通常会在每年年末编制下一年的采购计划及采购预算,次年上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在每年第三、四季度完成产品交付和验收的情况较多。

由于受季节性因素的影响,在完整的会计年度内,立昂微经营成果表现出一定的波动性。所以最近两年的一季度的得分不理想也是预料之内的。

扣非净利润增长近三倍 依赖中芯国际

1月17日,立昂微披露2021年度业绩预增公告,预计2021年度实现归属于上市公司股东的净利润为5.90亿元-6.40亿元,同比增长192.14%-216.90%;预计归属于上市公司股东的扣除非经常性损益的净利润为5.47亿元-5.97亿元,同比增长264.20%-297.49%。

立昂微自2002年创办以来,专注于半导体材料、半导体芯片及相关产品的研发、制造领域,主营业务为半导体硅片、半导体分立器件芯片的研发生产和销售以及半导体分立器件成品生产销售,主要产品有肖特基二极管芯片、肖特基二极管和MOSFET芯片。

2015年成立子公司立昂东芯,切入化合物半导体射频芯片领域。

受益于国家政策扶持、半导体国产替代加快以及清洁能源、新能源汽车、智能经济快速发展带动的下游需求持续增加,立昂微所处行业市场景气度不断提升,市场需求旺盛。同时立昂微也是全球“缺芯”的受益者。

目前立昂微半导体硅片业务主要客户包括华润微电子、中芯国际、深圳深爱半导体股份有限公司、上海先进、士兰微(600460)等。中芯国际是公司的重要客户之一,销售产品为硅外延片、硅抛光片,经初步统计,目前为公司半导体硅片业务第二大客户。

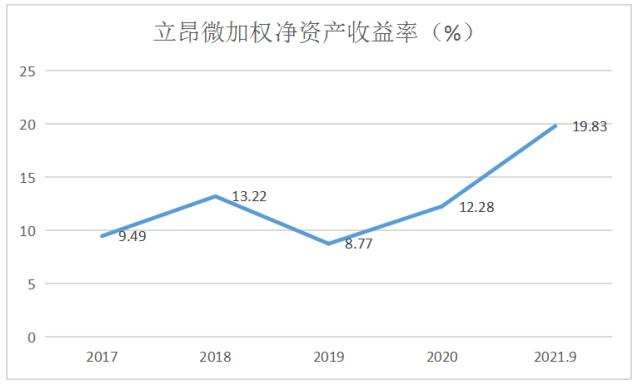

从重要财务数据加权净资产收益率中看,立昂微从2017年到2021年三季度整体上看处于上升状态,2019年稍有下降。2019年国际贸易环境突然恶化、贸易保护抬头,立昂微下游重要客户中芯国际等重要公司生存窘迫,这一负面情绪向上传导影响到立昂微,导致立昂微2019年业绩不似从前那般优秀。

但这一困难局面在2020年有了好转,进入2021年立昂微发展更是如虎添翼。

立昂微2021年三季报显示,公司前三季度营业收入17.53亿元,同比增长69.76%;归属于上市公司股东的净利润为4.04亿元,同比增长208.91%。公司根据市场供需状况,适时进行了产品价格调整。

2021年第三季度立昂微单季度销售毛利率达46.94%,创近年来新高,同比增12.46个百分点,环比增4.02个百分点;销售净利率达27.74%,同比增12.76个百分点,环比增3.48个百分点。

立昂微毛利率2021年前三季度达到44.07%的高位,同时净利率相比2017年翻了一番。

立昂微目前有三大业务板块,分别为半导体硅片、半导体功率器件和化合物半导体射频芯片,以其半年报披露的数据来看,三大业务板块在营收中的占比约为60.5%,37%和1.5%。

从业务盈利能力来看,目前半导体硅片名列榜首,2021年三季度毛利率为44.21%。盈利能力最强;功率器件位居其次,但正在逐步赶超硅片业务,毛利率为43.81%;而射频芯片由于尚未大规模量产,目前仍处于亏损状态,毛利率为-72%,随着射频芯片出货量的增加,亏损幅度将会逐步收窄(2020年报披露射频芯片毛利率为-245.94%,营收占比为0.51%),产品在板块中的占比及毛利率水平有望进一步提高。

2021以来,立昂微持续加大新产品新技术的开发力度,此外还根据市场情况调涨了产品价格,毛利率和净利率显著改善,毛利率环比提升4.01个百分点,达到46.94%;净利率环比提升3.44个百分点,达到26.94%;从其历史数据来看,无论是毛利率还是净利率,两者均呈波动上升趋势,表明公司的盈利能力正在持续增强。

未来,射频芯片板块也有望成为立昂微新的业绩增长点。此前立昂微在投资者互动平台上称,子公司立昂东芯目前的主营业务为砷化镓射频芯片的代工制造,目前已建成7万片/年的产能并已实现批量出货,而公司在海宁基地也有36万片/年的射频芯片产品规划布局(其中包括砷化镓射频芯片18万片/月、碳化硅基氮化镓芯片6万片/月、VCSEL芯片12万片/月)。

股价暴增37倍,股东急忙祭起减持大旗

立昂微于2020年9月11日正式在上交所上市,发行4058万股拟募资1.6亿用于年产120万片集成电路用的8英寸硅片项目。公司处于半导体芯片上游硅片生产的核心环节,但上市发行价仅为4.92元,对应2019年1.28亿的净利润,发行市盈率仅为22倍,上市首日开盘价也仅5.9元。

立昂微自上市以来股价蒸蒸日上,虽然在2021年上半年股价略有下跌,但是下半年强势反弹,8月初股价一度冲上188.07元的高位,相比发行价上涨37倍。

2021年众多半导体公司业绩重拳出击,但是股市却唯唯诺诺。公司业绩作为股价上涨的支撑,立昂微股价随着业绩向好而上涨,这也给公司股东创造高位套现的机会。

2021年9月13日,立昂微发布公告称,持股比例6.82%的股东宁波利时,以及公司董事、副总经理、财务总监、董事会秘书吴能云、副总经理咸春雷、监事会主席任德孝拟分别减持不超过3%、0.089%、0.025%、0.006%公司股份。

上述四位股东合计拟减持不超过1248.40万股公司股份,约占公司总股本的3.12%。按当时股价计算,四位股东最高将套现14.23亿元。 2021年9月14日,立昂微再度跌停,报102.56元,封单超过20万手。

股东减持无可厚非,但是在立昂微业绩蒸蒸日上前景一片大好的时候,股东却急忙减持套现,这种行为给投资者带来巨大的疑问--为何减持?是对公司前景不看好,遇到股价高位急忙套现?还是仅仅因为改善生活。

截止2月18日立昂微股价112.7元,市值515.4元。

资产重组,发力12英寸硅片

立昂微较早布局且完成了6英寸、8英寸硅片新产线建设,实施了功率器件芯片制造产线的产能技改提升,较为充分地满足了目前不断趋热的市场需求。公司各生产线满负荷运转,销售订单饱满,主要产品产销量大幅提升。

立昂微还持续加大新产品新技术的开发力度,12英寸硅片方面,经过前期的客户拓展和产品验证,技术能力已覆盖14nm以上技术节点逻辑电路,功率器件及图像传感器件覆盖客户所需技术节点且已大规模出货;8英寸硅片产销量进一步放大,市场占有率进一步提升;半导体功率器件芯片方面,车规级功率器件芯片、光伏用旁路二极管控制芯片产销量大幅提升;化合物半导体射频芯片产销量也稳步提升。

立昂微2月7日晚发布公告称,公司控股子公司金瑞泓微电子与康峰投资、柘中股份(002346)、嘉兴康晶签署了《关于国晶(嘉兴)半导体有限公司之重组框架协议》,拟由金瑞泓微电子取得国晶半导体58.69%股权。该协议交易事项的实际履行可能构成重大资产重组。若成功拿下国晶半导体的控制权,立昂微在12英寸硅片市场的地位有望得到提升。

国晶半导体主要产品为集成电路用12英寸硅片,目前已完成全部基础设施建设,生产集成电路用12英寸硅片自动生产线已贯通投产,处于客户导入和产品验证阶段。如重组顺利完成,金瑞泓微电子将成为国晶半导体第一大股东,立昂微将取得国晶半导体的控制权。

据悉,目前12英寸硅片出货面积占全部半导体硅片出货面积70%。日本信越、胜高、环球晶圆等五家海外厂商占据全球半导体硅片市场87%的份额,国内仅沪硅产业、立昂微和中环股份(002129)等少数企业能够提供12英寸半导体硅片。

截至2021年末,沪硅产业、中环股份和立昂微的12英寸硅片产能分别达30万片/月、17万片/月、15万片/月。其中,中环股份和立昂微以重掺为主,沪硅产业在轻掺领域领先优势明显。轻掺硅片在半导体硅片总需求中占据着绝大多数比例,立昂微近日则试图通过收购国晶半导体部分股权补轻掺业务短板。

现金流充足,研发投入增张逾一倍

2020年到2021年前三季度立昂微应付账款从2.58亿元上涨到7.32亿元,应收账几乎原地踏步。应付账款的急剧上涨说明立昂微在在采购原材料和服务过程中处于强势地位。经过2020年和2021年立昂微进入黄金发展时期,并且吃到全球“缺芯”红利,公司产品供不应求,并且有小幅度的涨价,并且产品有较强的议价能力,回款能力也较强。

应付账款剧增节省了公司的现金流,立昂微2021年前三季度经营活动产生的现金流前三季度相比去年同期增加 2.0915亿元。充裕的现金流的保障公司研发投入和扩大在生产过程中有足够的现金流支持,促进企业健康经营的良性循环。

2021年前三季度公司研发投入1.43亿元较2020年全年涨了一倍不止。半导体行业属于典型的技术密集型行业,产品工艺和制造技术难度高、技术投入周期长,企业必须持续大量的投入资金进行产品、工艺的研发,才有可能立于不败之地。