来源:和讯网

毫无疑问,曾经大火的维他奶,正在为自己曾经的言行和策略付出惨痛的代价。

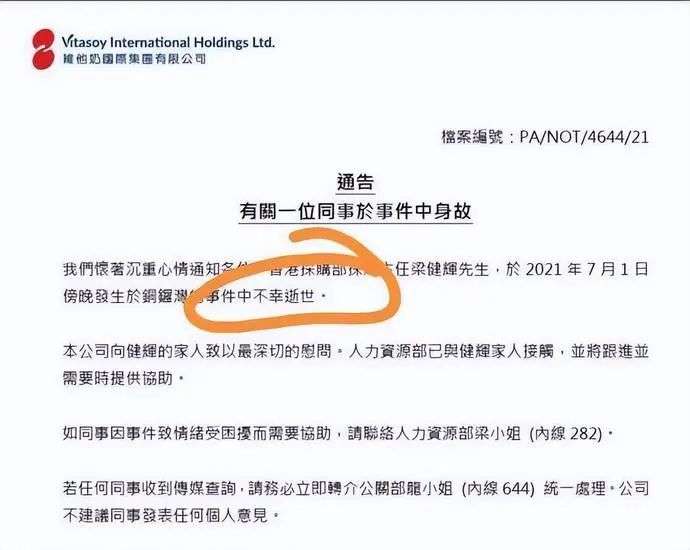

日前,维他奶国际集团有限公司发布了盈利警告公告。这是继2021年“员工不当言论”事件冲击后,维他奶国际即将迎来近20年来的首次亏损。

截至2022年3月31日的2021/2022财年,公司在公告中披露,预计录得净亏损1.51-1.72亿港元(约合人民币1.30亿—1.48亿元),相比去年同期5.48亿元的净利润,由盈转亏。

这份成绩单是这家公司自1994年上市以来首次出现亏损,在过去的10个财年里,公司归母净利润一直在2亿元—6亿元浮动。

至于亏损的三大主要原因,维他奶在公告中是这么解释的:内地销售在夏天旺季月份录得显著下跌、报告期内的新冠病毒政府补贴由上一财年的2.25亿港元大幅减少91%至1980万港元、深圳产房搬迁至东莞导致大额非经常性开支与资产减值。

细看第一个原因,外界将业绩下滑归咎于去年7月初公司员工的不当言论,导致产品被内地市场大范围下架,在一定程度上影响了产品销售。

不过维他奶在本次公告中也总结表示,尽管在中国内地的销售第二季度下跌明显,但下半年度大幅回升,跌幅大幅收窄,预计2022财年及2023财年销售及盈利将持续回升,恢复同比盈利增长。

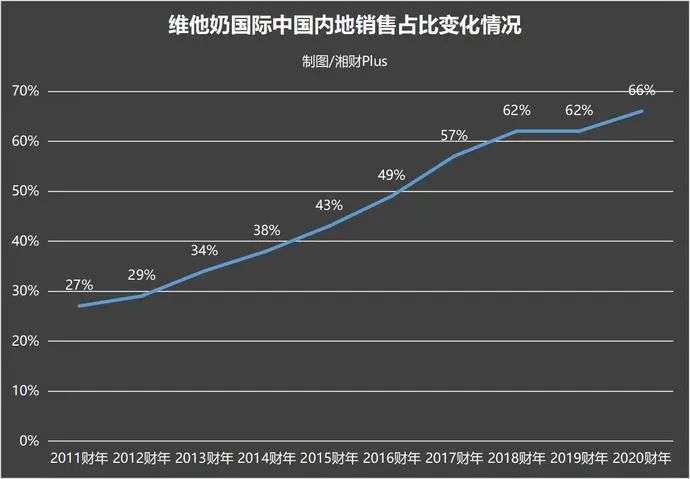

回看2003年,内地市场对维他奶的贡献收入占比6%,得益于几乎没有竞争的窗口期,到2013年,维他奶在一片蓝海中将内地市场份额提升到29%。2016/2017财年—2020/2021财年,内地市场收入从26.7亿港元增至50.1亿港元,对总营收的贡献从49.3%增至66.6%,公司在内地即饮豆奶市场的份额达到了42%,是名副其实的即饮豆奶大王。

2015年之后的三年内,竞争对手杀进豆奶产品赛道,蓝海瞬间变红海,维他奶国际2017/2018财年—2020/2021财年的内地市场收入增速从39%降至10.68%,同期净利率从12.08%降至7.8%。

维他奶创始人罗氏家族经商崇尚稳健,风格近乎保守,这种行事风格投射到产品销售布局上就是不均匀,维他奶的生产基地布局在深圳、上海、武汉、佛山等南方城市,北方城市不仅没有生产基地,而且销售额也非常低,北方市场缺少长期布局,以至于内地市场收入增长逐年放缓。

所以维他奶将亏损原因“甩锅”给内地消费者是以偏概全的,在不当言论影响内地销售前,其发展已开始显露疲态。

自2021年3月,维他奶国际股价一路走低,截至17日收盘,股价收报14港元/股,较2021年初高点跌去近三分之二。