作者 | 苏影

编辑丨高岩

来源 | 野马财经

大股东、二股东掀起的股权大战已经结束近两年,留给皖通科技(002331.SZ)这家软件公司的“后遗症”还在持续,此次故事则围绕其全资子公司赛英科技而展开。

1月16日,西南联合产权交易所网站新增一宗股权拍卖,皖通科技持有的赛英科技100%股权被摆上货架,挂牌价格2.38亿元。

来源:西南联合产权交易所

事实上,6年前,赛英科技在被收购之初原本承担着为母公司谋求业绩新增长的重任,但皖通科技随后爆发的股权大战、掌舵人轮换等一系列变故,不仅没有使其维持原有规模,反而令这家军工电子类企业的前途也蒙上阴影……

如今,股东们的“宫斗”虽然结束了,但从上市公司一路下跌的股价和变脸的业绩来看,这场战争中似乎没有人是真正的胜利者。此次,曾被寄予厚望的子公司也被摆上货架,皖通科技的新任老板又将如何打破当下困局?

“新欢”为何被摆上拍卖台?

说起赛英科技与皖通科技的“姻缘”,还要回到6年前,当时上市公司的实控人还是王中胜、杨世宁和杨新子三人。

2017年,经国防科工局批准,故事中的两大主角达成资产收购和重组协议,皖通科技以4.3亿元拿下赛英科技100%股权。2018年1月,该标的资产完成过户,赛英科技摇身一变成为其全资子公司,皖通科技也由此切入了军工电子领域。

当时,王中胜、杨世宁和杨新子三位老板一度对“新欢”赛英科技寄予厚望,表示将通过在技术、市场、渠道等方面与既有业务形成全面协同效应,提升升企业综合竞争优势。并宣布,将投资约1.83亿元专项用于赛英科技的微位移雷达生产线建设项目。

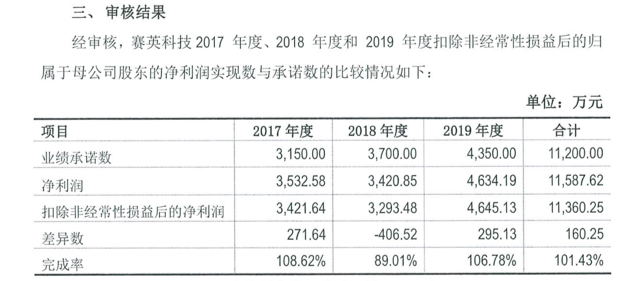

此后,从业绩表现来看,赛英科技也曾对母公司投桃报李。

2017年-2019年,赛英科技三年分别实现扣非净利润3421.64万元、3293.48万元和4645.13万元,以101.43%的完成率实现了对上市公司的业绩承诺。

来源:皖通科技公告

但2020年后,随着疫情爆发和母公司股东大战的打响,赛英科技的盈利能力也迎来转折。

2020年、2021年,赛英科技分别实现营收9768.59万元、4900.29万元,两年内降幅达49.84%。同期,其净利润则分别为2379.8万元、-1514.74万元,分别同比下降48.65%和163.65%。

截至2022年9月底,赛英科技未经审计的净利润为-5273.52万元,亏损趋势仍在继续。

对于赛英科技的亏损原因,皖通科技方面介绍,原有订单量被压缩、部分订单生产交付的推迟,以及在2021年之后,子公司军工资质处在暂停状态,这对其业务有着比较大的打击。

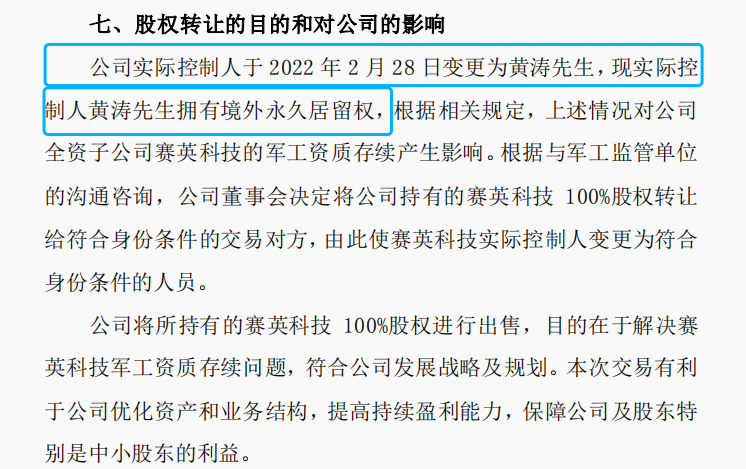

而赛英科技军工经营资质能否顺利延续,和母公司的当前状态也有着直接关系。2022年2月28日,皖通科技宣布实控人变更为黄涛,其拥有境外永久居留权。根据相关规定,这种情况对赛英科技的军工资质存续将产生影响。

来源:皖通科技公告

“根据与军工监管单位的沟通咨询,公司董事会决定持有赛英科技100%股权转让。”皖通科技提到,本次交易有利于公司优化资产和业务结构,提高持续盈利能力,保障公司及股东特别是中小股东的利益。

赛英科技董事长易增辉也证实了这一情况,他表示,上市公司两年多的股权战,一地鸡毛。公司经营受到重大影响,现在实控人有海外背景,政策法规规定不能承担军工,如果子公司军工资质被吊销,可能面临更大的经济赔偿,因此只有出让子公司。

“由于两年的经营下滑,买家不敢轻易接手,只有通过挂牌的方式拍卖。”易增辉补充。

背后是股权之争

正如上文易增辉所表述的,隐藏在此次出售事件背后的,是皖通科技的派系斗争和股权大战,而“宫斗”火苗的萌发也和该笔收购案有关。

事实上,在王中胜、杨世宁和杨新子三人准备收购赛英科技的时期,皖通科技手中资金并不宽裕。

于是,2018年12月,其采用了定向增发股份购买赛英科技的重组方案,赛英科技实控人易增辉因此获得皖通科技1434.39万股股份,并成为上市公司董事,后续在董事会里打得不可开交的西藏景源和南方银谷也在同期进场。

其中,南方银谷成立于2004年,是一家从事地铁WiFi解决方案和移动广告的科技公司,被“地铁族”熟知的“花生地铁WiFi”APP是其重要产品。目前融资8轮,投资方包括分享投资、松禾资本、奇虎360、平安创投、平安信托、蚂蚁集团、富坤创投、星斗资本等。实控人为出生于1980年的周发展,他曾供职于深圳特区报业集团、《深圳晚报》、《深圳地铁报》。

西藏景源的股权结构较为简单,仅有2名股东——黄涛、黄世荧,持股比例分别为60%、40%,两人为兄弟关系,但身份却不一般,均是世纪金源创始人黄如论之子。

当时,周发展方南方银谷获得皖通科技2401.32万股股份,持股5.83%,为皖通科技单一第一大股东。黄氏兄弟的西藏景源则获得了1390.52万股,持股比为3.37%,位列股东第五名。

但此次融资并未改变上市公司控制权,一致行动的王中胜、杨世宁和杨新子三人仍为实际控制人。后三人萌生退意并着手减持,2019年3月,南方银谷通过与三人签署《表决权委托协议》成为新控股股东,周发展后也顺理成章成为新董事长。

值得注意的是,在官宣成为控股股东之时,南方银谷对上市公司的直接持股比仅为7.16%,而这也为后续控制权之争埋下隐患。

仅11个月后,危机就发生了。2020年3月4日,身为董事长的周发展因董事会上南方银谷方的董事廖凯、甄峰倒戈而被罢免。几乎同期,“蛰伏”许久的黄氏兄弟正式举牌亮相,西藏景源一跃升至第二大股东席位。

于是,一场围绕着两大股东之间的夺权大战也正式拉开帷幕。2020年6月,因《表决权委托协议》到期,皖通科技步入无控股股东、实际控制人状态,则更为这幕股权大战添了一把火。

此后,你方提名我罢免、股东大会上演“全武行”,针锋相对互相指责,皖通科技宫斗不断,赛英科技也曾被卷入其中……而这场宫斗大戏的最终结果是,皖通科技在14个月内4次更换董事长,原南方银谷方董事廖凯、上海执古(西藏景源方合作人对其间接参股)方董事李臻、南方银谷实控人周发展、西藏景源方陈翔炜接力掌权,董事会成员光速轮换,公司经营极不稳定。

来源:Wind数据

直到2021年中期,南方银谷方周发展及其兄长周成栋主动辞去董事长和董事之位,南方银谷宣布减持。与此同时,西藏景源提请的多名董事人选顺利进场,这场持续了1年多的交锋才逐渐平息。

2022年2月,皖通科技也结束了长达16个月的“无主”境况,西藏景源成为上市公司新的控股股东,黄涛也成为上市公司的实际控制人。

股东内斗,难有真正的胜利者

虽然表面上看,这起股权大战似乎是以周发展方出局、黄氏兄弟方掌权而结束了。但事实上,在这场旷日持久的斗争中,很难说谁是真正的胜利者。甚至在即将停战的2021年中期,“宫斗”双方都已经有退出的想法。

当时,《21世纪经济报道》曾报道称,不管是南方银谷,还是西藏景源都已萌生退意,“双方都不想再继续纠缠下去,打到现在,双方都没有捞到好处。西藏景源那边要转让股权,南方银谷也要减持股权。”

但与顺利退场的南方银谷方不同,西藏景源的“撤退”过程还是遭遇了变数,2021年7月,因股权拟转让方安徽中战陷入 “假央企”风波,双方在携手仅8天就解除了协议,西藏景源的退出计划宣告流产。

而后,黄氏兄弟一方正式留在了董事会,并在8个月后官宣成为新实控人。截至2022年9月底,西藏景源以19.97%的持股比位列上市公司股东第一,南方银谷的持股比则降至7.97%,位居第二。

来源:Wind数据

在此期间,风波不断的上市公司也成了最明显的输家,从二级市场来看,其股价自2021年2月升至最高点19.71元/股后就一路下滑,截至2021年1月18日收盘,已经降至6.98元/股,跌幅达64.59%,总市值为28.64亿元。

财经评论员郭施亮曾分析,上市公司内斗,不利于上市公司的健康经营,这会引发公众对上市公司日常决策、工作秩序以及发展前景的严重质疑。

IPG中国区首席经济学家柏文喜也表示,公司治理层面的派系斗争,对于维护公司治理稳定、战略实施都十分不利,同时也会波及企业运营层面乃至管理层的稳定。

而西藏景源也好,南方银谷也罢,在这场旷日持久的股权斗争中,很难说谁是真正的赢家。毕竟,上市公司股东们的斗争,最终消耗的还是员工的精力与企业的资源,企业的声誉与前景也会因此受到影响。在资本市场中,曾被“内耗”拖垮的企业不在少数,如最终发展为两败俱伤,那么中小股东的利益也得不到应有的保护。

新管理层如何“战”后重建?

事实上,作为深耕软件行业20余年的老兵,当下的皖通科技正面临新的机遇与红利。最近两年,在交通运输部、科技部、工信部等印发的多项“十四五”规划中,5G+智慧城市建设、公路交通数字化、智能化、港口智慧化转型等民生任务均和其主营业务息息相关。

但股权之争结束后,曾被各路资本视为“香饽饽”的皖通科技,不止股价在下滑,业绩方面也面临着不小的压力。

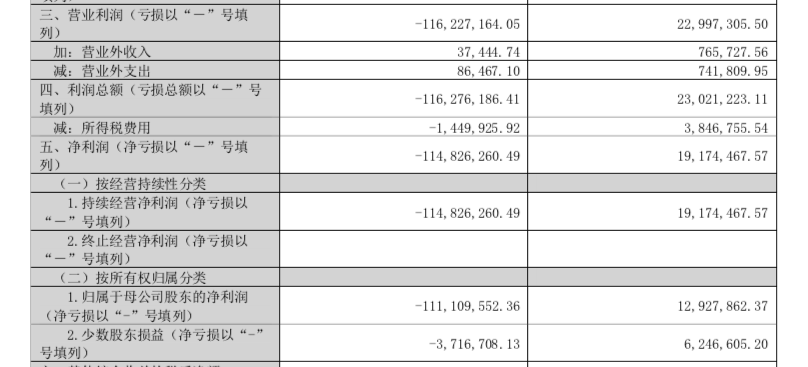

2022年上半年,其实现总营收3.29亿元,同比下降9.01%;净利润亏损0.84亿元,同比下降917.65%。截至同年9月底,其亏损进一步扩大至1.15亿元,亏损规模已经超过了2021年全年。

来源:皖通科技三季度报

皖通科技介绍,在国家行业政策利好及数字化蓬勃发展的双重推动下,互联网、基础设施建设、系统解决方案等相关企业纷纷抢占风口,市场竞争愈发激烈,对公司经营产生巨大冲击,且受经济下行压力和疫情叠加影响,公司营业收入、毛利率双双下降,同期,对全资子公司赛英科技和华东电子计提的资产减值准备也是公司亏损的原因之一。

而黄氏兄弟成功掌权后,西藏景源方新管理团队上台,为增加公司业务量,皖通科技也做出了多项调整。

包括设立北京新总部,拓展项目、整合信息,与合肥总部形成联动效应。此外,集团还将弱化了原有三大事业部格局,成立三大业务中心(客户中心、交付中心和软件中心),进一步盘活资源、整合人力,打破原事业部研发团队成本限制。

而对于赛英科技相关问题,在2022年6月召开的股东大会上,皖通科技也表示,公司正在与相关监管单位沟通咨询,已为解决赛英科技的军工资质存续提出初步方案。但如今半年过后,二者还是来到了“分手”的那一天。

对于出售后的经营计划,皖通科技方面表示,后续公司将继续集中发展高速公路、港口航运和城市智慧交通三大主营业务,守好本业。“虽然目前公司面临竞争压力较大,但同时不可否认的是,在当前市场环境下,挑战与机遇并存。”

看起来,选择留守皖通科技的西藏景源,尽管即将剥离曾寄予厚望的军工电子业务,但对公司的未来发展仍持比较乐观的态度。

而对于新管理层来说,在努力挽救公司业绩的同时,如何有效解决公司治理,如何做好事后防范,也是“宫斗”留给他们的重要一课。