作者 | 张凯旌

编辑丨武丽娟

来源 | 野马财经

汽车零部件龙头跨界光伏,找来“资深专家”入股掌权,股价两个月翻了两倍,还收获了券商龙头中信建投的支持。然而看似美好的故事,却是由虚幻编织的泡沫。

4月7日,奥联电子(300585.SZ)收到《行政处罚决定书》。因在钙钛矿(一种光伏电池材料)“专家”胥明军的履历、成就信息披露上存在误导性陈述,奥联电子被处以300万元罚款,胥明军被处以80万元罚款,奥联电子时任董事长陈光水、董秘薛娟华等四人被合计处以370万元罚款。

专家被“打假”的同时,“妖股”也早已跌下神坛。2023年2月10日至今,奥联电子股价最大回撤一度超82%,直至近期蹭上“小米汽车概念”后才略有反弹。

由于2021年曾在年报中披露已进入小米汽车供应链体系,奥联电子在小米汽车发布会前后遭到“爆炒”,股价一度在30个交易日内实现翻倍,但此后又迅速回落,截至4月10日收盘为14.51元/股,较2023年高点跌幅超65%,市值25亿元。

泡沫破灭后,钙钛矿电池的故事还能讲吗?

胥明军“牛皮”吹大了

奥联电子的资本狂欢始于2022年12月。

当时奥联电子称,旗下子公司奥联投资将和自然人胥明军联手成立一家新公司奥联光能,主攻第三代太阳能电池钙钛矿电池业务。

胥明军虽然仅持有合资公司5%的股份,但他却是该项目的主角,全权负责奥联光能的运营管理、钙钛矿太阳能技术研发团队的组建、钙钛矿太阳能电池产业化装备研制团队的筹备、人员招聘和培训管理等事宜。

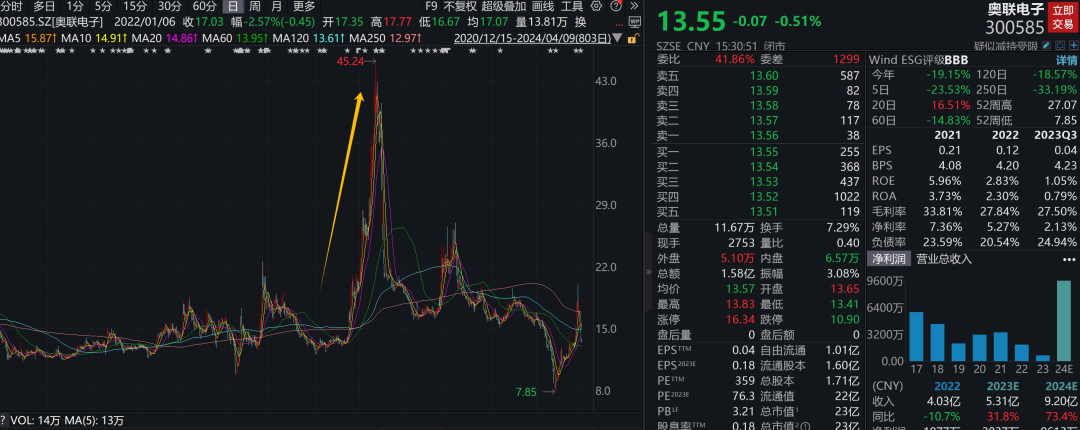

消息发布后,奥联电子股价一度从2022年12月9日13.04元/股涨至2023年2月9日45.24元/股,两个月涨幅超200%。

来源:Wind数据

在此期间,券商龙头中信建投高端制造首席分析师吕娟团队也曾出具研报,指出胥明军其人行业技术经验积累深厚,有望助力公司加速实现产业化,并在2023年1月31日的电话会议上将奥联电子作为设备黑马推荐。

然而异动的股价却引发了监管层的注意,奥联电子则在回复关注函时,将胥明军包装成了一位久经沙场、经验丰富的专家。

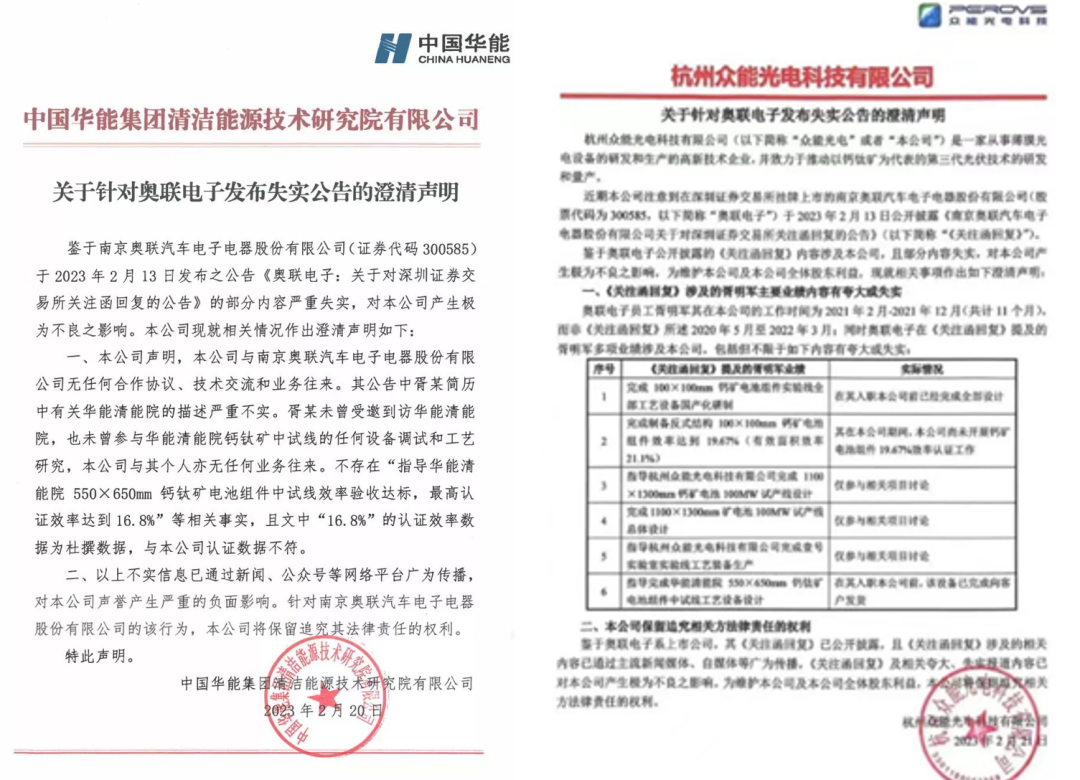

奥联电子称,胥明军曾完成或指导了包括100×100mm钙钛矿电池组件实验线全部工艺设备国产化研制、华能清能院550×650mm钙钛矿电池组件中试线工艺设备设计等12项项目;胥明军与多名团队成员已自主研发完成多型钙钛矿工艺装备,对钙钛矿电池研发进程和产业化过程有独到的理解与实践能力。

然而事实却是,胥明军在12项项目中,并未起到主导或牵头作用。其所做的,多是从使用者的角度提供意见,或者是参与技术讨论、厂房建设、装修设计、内部人员统筹等工作,甚至有的项目未参与任何工作。

此外,胥明军的专业背景为军事指导自动化,2020年5月前从未接触过钙钛矿项目,2020年5月后虽然有在光伏相关公司任职,但也不是核心技术人员,工作内容以运营管理为主。

值得一提的是,奥联电子回复关注函后,华能清能院、众能光电两家在上述12个项目中被提到的公司,曾第一时间站出“打假”。但奥联电子却回应《北京商报》称,公司及胥明军都不存在造假行为,相关方公司言论及媒体报道并不属实。

来源:华能清能院、众能光电官微

公司还在“嘴硬”时,证监会已经对其立案调查,资本市场也已用脚投票。回复关注函后的一个月内,奥联电子股价直接腰斩,狂欢也就此告一段落。

北京时择律师事务所主任臧小丽律师指出,奥联电子披露的钙钛矿“专家”胥明军业绩存在误导性陈述,而误导性陈述是虚假陈述的一种,受损投资者可进行索赔。有望获赔的时间是:2022年12月9日至2023年2月21日上午期间买入奥联电子股票,并在2023年2月21日午后及之后卖出或持有该股票的受损投资者。

在臧小丽律师看来,中信建投是否需要承担责任,关键看其是否违规。比如:中信建投推荐买入奥联电子,是跟其他普通投资者一样无辜踩雷,还是刻意为之?券商分析师与奥联电子违规人员是否存在互相配合,事先是否知情,事后是否获利?后续,如果经监管部门查处并认定,推荐买入奥联电子的券商研究机构和分析师存在违规行为,就应该承担相应法律责任。

盈科资本掌权,比起实业更爱投资?

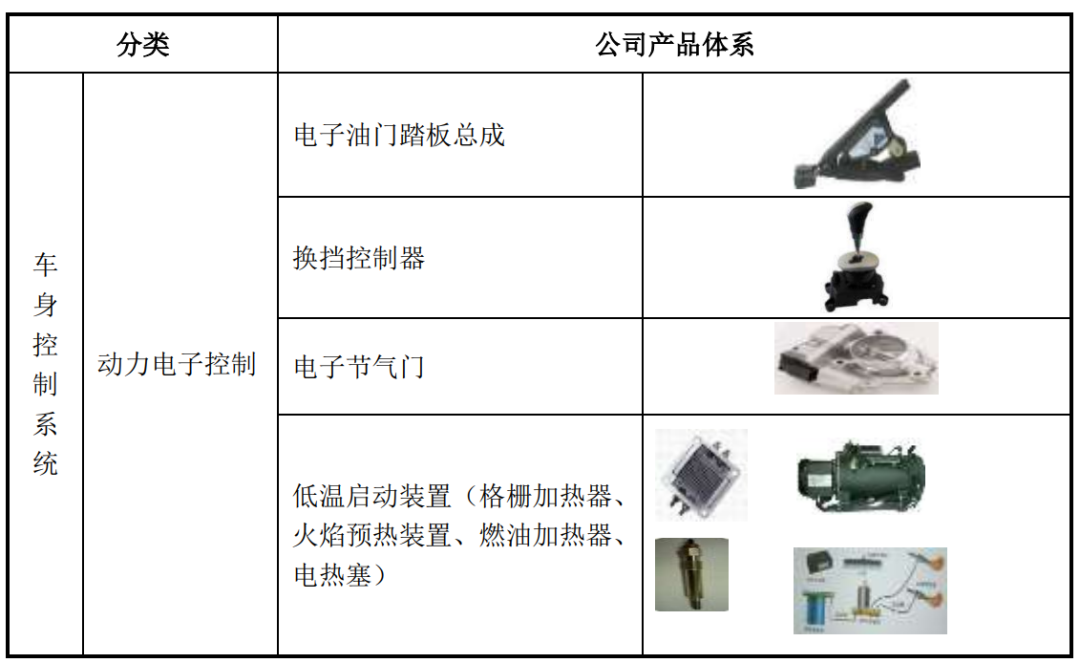

奥联电子由刘军胜创立于2001年,此前一直专注于汽车电子电器零部件产品的研发、生产、销售。主要产品包括电子油门踏板总成、换挡控制器、车用空调控制器、低温启动装置等汽车关键部件。

来源:奥联电子招股书

初期,奥联电子主要为商用车供货,后续逐渐转入乘用车市场。上汽通用、长城汽车、中国重汽、依维柯等都是奥联电子的主要客户。

2016年12月,奥联电子登陆创业板,不过此后公司业绩难言出色,2018年-2019年还出现了净利润连降的局面。同时,公司募投的多个项目收益均未达预期。仅1年半时间,奥联电子的股价就从巅峰的62元/股一路跌至历史最低8.02元/股,跌幅近85%。

彼时国内汽车市场正处于低迷状态,同时电动化、智能驾驶、车联网、节能减排正成为行业发展的新趋势。

黄河科技学院客座教授张翔介绍,近几年燃油车销量一直在下降,而传统供应商去做新能源零部件虽非高不可攀,但也有一定难度。“哪怕空调系统也是要改造的,这需要供应商重新开发,然后通过道路试验、装车试验来让车企验证。”这中间投入会比较大,但也是一个必然的方向,不搞新能源转型,以后就会被淘汰。

在此背景下,刘军胜遇上了盈科资本。资料显示,盈科资本位列中资创业投资机构6强,资产管理规模近500亿,主要聚焦生物医药、硬科技、新能源领域的投资。具体公司包括真实生物、广汽埃安、叮当健康、东星医疗等。

2019年7月,一场资本大戏拉开帷幕。盈科资本先是通过旗下瑞盈资产收购了奥联电子980万股股份,一举成为持股5%以上股东。仅半个月后,盈科系的赖满英、周晓晨已悉数进驻奥联电子管理层。

2020年2月,瑞盈资产又从刘军胜、刘爱群手中收购了3100万股奥联电子股份。至2020年一季度末,瑞盈资产已经以25.5%的持股比例坐上了奥联电子控股股东之位。而没有实业从业经历的盈科系陈光水则顺势成为了奥联电子的董事长。

陈光水是管理学博士,进入盈科前曾任邮储银行福建分行营业部副总经理、邮储银行战略客户部机构客户处负责人。

也正是在盈科资本到来后,奥联电子这家原本的汽车零部件企业开始愈发沉迷资本运作。

来源:盈科资本官网

2020年9月,奥联电子拟斥资5600万元收购一曜生物(现名为爱宠生物)20%股权,后者的主要产品是狂犬病灭活疫苗;2021年5月,盈科资本独家投资爱宠生物;2022年5月,奥联电子将爱宠生物股权以8000万元的价格转让给了盈科系的另一家合伙企业。

前后一倒手,上市公司净赚2400万元。

2022年4月,奥联电子又拟以7500万元收购鸿源矿业15%股权,借此攀上了“锂电池”概念。发布该消息5个交易日内,公司股价涨超50%。

买锂矿的同时,奥联电子还受让了盈科系一家私募基金24.28%的财产份额。而该基金的投资方向是创新医药、医疗器械等生物医药及大健康产业。

2022年6月,奥联电子还与智能服务机器人公司洛必德签订战略合作协议。发布消息后,公司股价在4个交易日内涨超56%。

而无论是锂矿、生物医药还是机器人,看上去与奥联电子主业关联度都不高,反而是非常符合盈科资本的投资方向。

事实上,这些投资也确实让奥联电子的财报变得更好看了一些。2022年,公司净利润为2123.27万元,如果没有转让爱宠生物股权获得的收益,公司可能将出现上市首亏。

但投资也是把双刃剑。2023年,奥联电子预计归属于上市公司股东的净利润仅为550万元-823万元,同比下降58.37%-72.18%,原因正是与投资本身的不稳定有关。没有了上一年的高光表现,公司非经常性损益由2022年的3143.62万元骤降至368万元。

钙钛矿故事还讲的下去吗?

循着这个思路,也就不难理解为何奥联电子要在2022年12月进军钙钛矿领域。

2021年-2022年,钙钛矿的资本热潮一浪高过一浪。宁德时代董事长曾毓群一句“正在搭建钙钛矿电池中试线”,都能让二级市场爆炒一波概念;还没开始量产钙钛矿组件的协鑫光电,已经连续收获了腾讯、淡马锡、红杉中国和IDG资本的多轮融资。

来源:企查查

与此同时,钙钛矿在政策端也被提到了较高的位置。无论是去年8月科技部等九部门印发的《科技支撑碳达峰碳中和实施方案(2022―2030年)》还是《“十四五”能源领域科技创新规划》中,都有钙钛矿的身影。

事实上,钙钛矿既不是钙也不是矿,其是一种化合物。一直以来,光伏发电都在追求更高的光电转换效率。目前世界主流的单晶硅电池,2017年时效率世界纪录是26.7%,至2022年底,隆基已经将该效率提升至26.81%,而晶硅电池的理论极限则是29.4%。

仅提高0.11%,就耗费了如此长的研发时间,可见继续向上突破的难度。在此背景下,业界开始考虑更换其他材料的可能性,而钙钛矿就是一个极具吸引力的选择。

第三方独立研究机构见智研究指出,单结的钙钛矿理论效率极限就可达33.7%。而全钙钛矿叠层电池最高理论效率更是可达43%左右,远超市面上其他技术路线。此外,钙钛矿的生产流程也更简单,所以生产成本相较晶硅也大幅下降。

不过,钙钛矿的稳定性更差,且随着电池面积的扩大,组件效率损失会更严重,因此就对研发提出了更高要求。

目前钙钛矿军备竞赛大体形成了三个梯队,第一阵营是包括隆基绿能(601012.SH)、通威股份(600438.SH)等在内的光伏行业老玩家,担忧自己在技术路线竞争中失势;第二阵营是试图打破现有市场格局的初创公司,包括协鑫光电、极电光能等;还有京东方(000725.SZ)、比亚迪(002594.SZ)等跨界玩家。

但无论是哪类玩家,都有背景强大的科研团队,而且产业化目前仍处于初期阶段,尚有许多技术难题待解。业界的共识是,现在言及钙钛矿替代晶硅电池还为时过早。

在这种情况下,此前本就没有技术或人才积累的奥联电子,找来的专家还被“打假”,公司自身资金也不充沛,账上货币资金还不足1亿元,想在动辄投资额高达数十亿甚至百亿级的光伏领域有所突破,可以想见其中的难度。

奥联电子尚未披露年报,外界也无从知晓其钙钛矿业务的进展。但从工商资料显示的信息来看,目前奥联光能的董事长是陈光水,总经理是胥明军,团队阵容并没有太大改变。

来源:企查查

2023年上半年,奥联电子称奥联光能已完成钙钛矿太阳能电池实验室的建设并投入使用,而整个2023年,钙钛矿业务预计造成的亏损约1079万元,还处于给公司业绩“拖后腿”的阶段。

香颂资本董事沈萌认为,在技术上不成熟、业务上也缺少积累的时候就大肆宣传钙钛矿概念,甚至不惜造假制造话题性,都说明上市公司大股东热衷于二级市场的波动,并不具有经营实体业务的用心。

“投资机构的核心是追逐更大差价回报,与上市公司长期经营的实体业务并没有关系,只要能够制造二级市场的波动。所以就不难看到什么概念火爆、容易引发二级市场波动,就捆绑什么概念。上市公司只是一件工具,而其他股东也被玩弄于鼓掌之间。”沈萌表示。