来源:时代周报

2024年遭遇上市以来首度亏损后,光韵达(300227.SZ)今年一季度净利润再度大幅下降。

近日,光韵达公告,公司2025年一季度归母净利润同比大幅下降97.42%;扣非净利润同比由盈转亏。光韵达证券部工作人员5月7日向时代周报记者表示,这是由于公司换了新控股股东,新控股股东的团队加入导致公司管理费用同比大幅增加所致。

光韵达业绩自2020年高点以来,呈逐年下滑的态势。2024年9月,现年36岁的曾三林入主光韵达,此后他出任上市公司总裁。2024年,公司出现上市以来首度亏损。

在光韵达业绩持续走下坡路之际,曾三林正筹划不超6.5亿元收购深圳市亿联无限科技股份有限公司(下称“亿联无限”),跨界网信设备制造市场。

时代周报记者注意到,光韵达账面资金并不充裕。截至2025年一季度末,公司货币资金达3.9亿元,而短期借款4.78亿元。

此前,光韵达证券部工作人员向时代周报记者表示,此次只是一个意向性的协议,若确定收购的话,公司会自筹资金。

图片来源:光韵达一季报

上市14年首亏后,今年一季度净利又大跳水

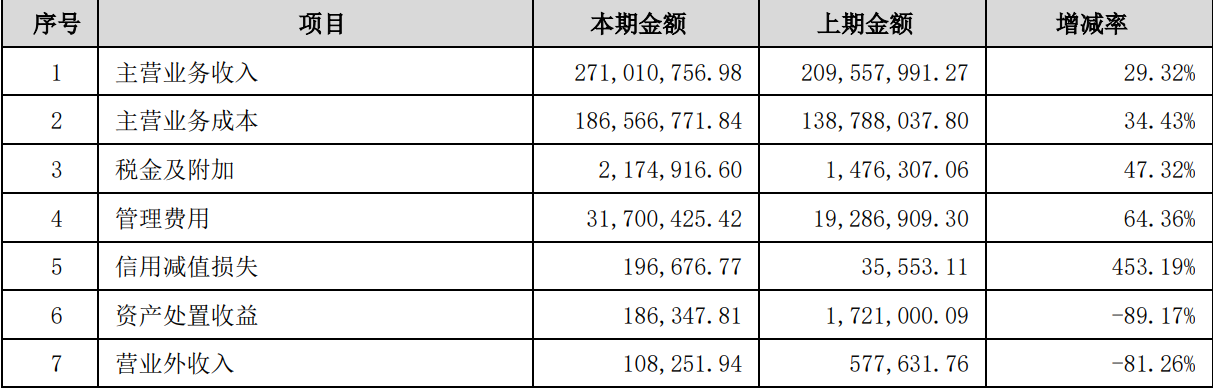

4月28日,光韵达披露了2025年一季报。公司2025年一季度实现营收2.71亿元,同比上涨29.32%;归母净利润15.77万元,同比大幅下滑97.42%;扣非净利润-520.51万元,同比由盈转亏。

时代周报记者注意到,光韵达今年一季度管理费用同比上涨64.36%至3170.04万元。

这也是光韵达2024年出现亏损后,今年一季度净利润再度出现大幅下滑。

光韵达成立于2005年10月,于2011年6月在深交所创业板上市,是一家全激光产业链布局的智能制造解决方案与服务提供商。公司的归母净利润自2020年达到巅峰后逐年下滑,2020年至2023年,光韵达归母净利润分别为1.30亿元、9159.17万元、8006.81万元、5681.58万元。

在业绩下滑之下,光韵达的实控人也进行了更替。2024年9月27日,光韵达公告,公司原控股股东及实控人侯若洪、姚彩虹和董事王荣与深圳市隽飞投资控股有限公司(下称“隽飞投资”)签署了表决权委托和股份转让协议。根据协议,隽飞投资拟以2.32亿元受让光韵达合计5.16%股权以及合计21.72%的表决权。

2024 年 12 月 13 日,公司控股股东正式变更为隽飞控股(现更名为“深圳市光韵达投资控股集团有限公司”),实际控制人变更为曾三林。

在拿下光韵达后不久,2024年10月,公司董事会和管理层进行了大洗牌,其中,曾三林出任公司董事、总裁。

曾三林现年36岁,曾任深圳广播电影电视集团编导及记者、深圳市中天迅通信技术有限公司董事、深圳市丰苑餐饮管理有限公司执行董事、总经理。现任深圳市隽山控股有限公司执行董事、总经理,深圳市光韵达投资控股集团有限公司董事,深圳市隽光投资控股有限公司董事。

在曾三林入主的2024年,光韵达出现亏损。公司2024年实现营收11.18亿元,同比上涨4.23%,然而归母净利润却为-2736.66万元,同比由盈转亏。

值得注意的是,光韵达2024年的业绩预告进行过修正。公司先于1月24日公告,预计2024年归母净利润为500万元至750万元,同比下滑86.80%至91.20%。此后又于3月14日公告,公司因对合并报表范围内各子公司截至2024年12月末的所属资产再次开展了全面减值测试,将全年的归母净利润调整为-2500万元至-3750万元。

光韵达在近日的业绩会上表示,公司2024年亏损的主要原因为受行业周期性影响部分业务的业绩出现波动。

年报显示,报告期内,光韵达智能装备类产品受新能源电池行业竞争加剧等因素影响,业绩有所下滑。2024年,通宇航空因客户订单减少,产能未能充分释放,营收下滑;同时单价下降,毛利率降低,导致利润大幅下降。

拟不超6.5亿收购创业板IPO未果公司,面临资金压力

在光韵达业绩持续走下坡路之际,曾三林开始筹划并购。

4月16日,光韵达公告,拟以不超6.5亿元现金收购亿联无限100%股份。

亿联无限成立于2012年9月,注册资本4128.76万元。据收购公告中显示,陈政、王周锋、深圳市亿联无限企业管理咨询企业(有限合伙)、深圳市博远智联管理咨询合伙企业(有限合伙)以及王鹏飞分别持有51.15%、31.88%、9.75%、4.88%、2.34%亿联无限股份。

亿联无限是一家专业从事宽带接入设备、无线网络设备等网络设备的研发、生产和销售的高新技术企业,近年业务聚焦于巴西、印度、马来西亚等“金砖国家”和“一带一路”国家,向各国知名通信设备品牌商销售网络设备。

时代周报记者注意到,亿联无限曾经冲击过创业板上市,2023年6月28日获深交所受理,但在被深交所二度问询后,亿联无限于2024年3月主动撤回了上市申请。

在亿联无限当时的招股书显示,公司2020年-2022年及2023年上半年分别实现营收3.75亿元、4.37亿元、7.89亿元及2.82亿元;实现归母净利润分别为2223.77万元、2781.26万元、8417.29万元以及4510.52万元。其中2022年营收和归母净利润分别同比增长80.68%、202.64%。

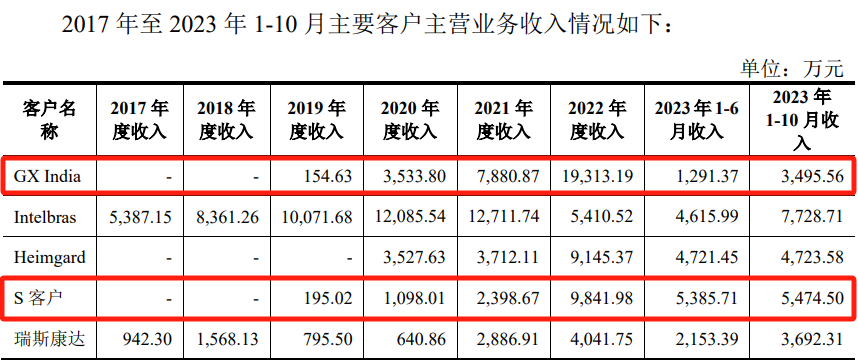

亿联无限的营收规模却并不稳定。根据亿联无线披露的发行人及保荐机构回复意见显示,公司2022年的第一、第二大客户分别为GX India以及S 客户。这两家客户分别在2022年贡献了1.93亿元以及9841.98万元的收入,分别同比增长145.06%、310.31%。在2023年前10月中,GX India以及S客户贡献收入却大幅下降至3495.56万元以及5474.50万元。

图片来源:亿联无线发行人及保荐机构回复意见

在此次收购案中,亿联无限实控人陈政以及第二大股东王周锋承诺,公司在2025年至2027年扣非归母净利润分别不低于4500万元、6000万元以及7500万元。

光韵达表示,本次交易有助于公司切入网络通信设备制造市场,有助于为公司开拓国内的消费电子领域客户提供支撑,以及开拓海外市场,为公司培育新的利润增长点。

只不过,光韵达账上资金并充裕。截至2025年一季度末,公司货币资金达3.9亿元,而短期借款4.78亿元。

对于收购面临的资金问题,光韵达证券部工作人员对时代周报记者表示:“如果到时候确定要收购的话,公司这边会自筹的。是一次性付还是分期付,具体的都还没确定。”该工作人员同时称,此次只是一个意向性的协议,后续还要做尽调,具体的内容也要再协商。

值得注意的是,光韵达的长期借款也大幅增长。截至今年一季度末,公司长期借款比期初上升43.18%至4.01亿元,主要系报告期本公司及下属子公司向银行借入期限为一年以上银行借款所致。

此外,光韵达还在筹划定增募资事项。今年2月,光韵达披露定增预案显示,拟向公司控股股东隽飞投资的全资子公司隽光投资发行股票,发行价格6.41元/股,发行数量不超5800万股,发行股票募集资金总额不超3.72亿元,扣除相关发行费用后的募集资金净额拟全部用于补充流动资金。