继溜溜果园递表港股IPO后,近期又有一家果类零食公司——江西齐云山食品股份有限公司(下称“齐云山食品”)向港交所发起冲击。

齐云山食品以南酸枣糕、南酸枣粒为核心产品矩阵,行业市占率位居第一,2022-2024年报告期内业绩稳步增长。但证券之星注意到,公司营收结构单一情况突出:主力产品南酸枣糕收入贡献超80%,南酸枣凝、软糖等构成的其他产品收入占比偏低且市场表现平淡。此外,公司计划借助此次IPO进一步扩大产能,但报告期内实际产能利用率不足,未来新增产能能否有效消化存不确定性。

量贩渠道的“双刃剑”

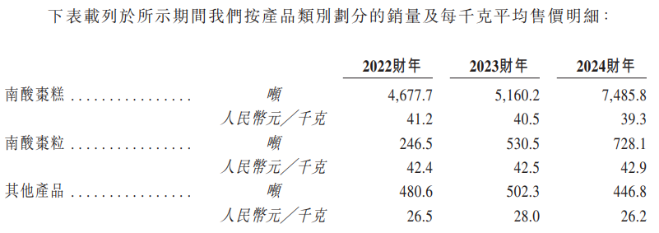

一块小小的枣糕,撑起了齐云山食品的收入规模。招股书显示,齐云山食品实现的营收分别为2.17亿元、2.47亿元和3.39亿元,年内溢利及年内全面收益总额为2563.4万、2370.5万和5319.9万元。各期南酸枣糕贡献的收入分别为:1.92亿元、2.09亿元和2.94亿元,对应营收占比均超过八成。

南酸枣粒的收入增速同样保持较高水平,报告期内的收入规模分别为1044.5万元、2254.6万元和3126.3万元。两款主力产品合计收入占比维持在九成以上,进一步凸显公司对主力产品的高度依赖。

而销量增长、经销网络渠道的扩张以及销售费用持续投入,是推高齐云山食品南酸枣系列产品收入增长的核心驱动因素。

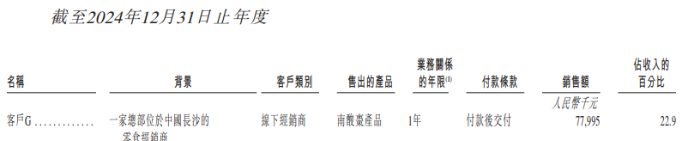

证券之星梳理发现,主力产品南酸枣糕在2024年销量增速达45.07%,较2023年10.31%的增速实现显著跃升,其中核心增长动力源于公司2023年下半年与客户G开启深度合作。结合招股书披露的“总部位于长沙、国内布局超10000家门店”的零食连锁特征,该客户与量贩渠道龙头鸣鸣很忙的商业画像高度重合。

2024年,客户G首次跻身公司前五大客户名单,即直接登顶第一大客户宝座,单年贡献销售额7799.5万元,占营收比重达22.9%——这一数值已超过其余四家前五大客户的销售总额之和,量贩渠道对南酸枣糕销量的爆发式拉动尽显无遗。

证券之星了解到,量贩式渠道的核心逻辑是通过规模化采购与精简流通环节实现低价销售,这直接导致品牌商面临供应链压价的困境。例如同出果类行业的溜溜果园也在加大鸣鸣很忙、万辰集团等量贩式渠道的布局,其零售商毛利率从2022年48.2%下跌至2024年36.3%,期间跌幅超过自营网点毛利率跌幅;与量贩式渠道进行合作的有友食品,其2024年线下模式毛利率为27.69%,远低于线上54.50%毛利率水平。

因此,与量贩式渠道合作,更加考验企业能否通过供应链优化维持利润。招股书显示,公司生产的主要原材料南酸枣通常由当地农户在野生地区采摘,任何南酸枣短缺或市场价格波动均可能对公司从供应商采购造成负面影响。此外,由于公司通常与当地农户未签订正式合约协议,公司无法保证能维持稳定的原材料供应,因外部因素可能导致收成不佳。

实际产能利用率不饱和

由于营收高度依赖南酸枣糕,齐云山食品近年也在丰富产品矩阵。招股书显示,公司的其他产品包括南酸枣凝、南酸枣软糖、南酸枣冻、其他果蔬糕等,但该业务收入在2023年呈现小幅增长后,2024年又下滑大幅下滑约9.95%至1301.5万元,且各期营收占比仅在6%上下,至2024年下跌至3.8%,对整体业绩贡献有限。

证券之星注意到,齐云山食品2023-2024年收入波动主要源于销量起伏。招股书显示,公司其他产品的销量在2023同比增长了4.52%至502.3吨,但2024年又同比下滑11.05%至446.8吨,对此公司给出解释称,(销量)减少主要由于我们专注于我们更受欢迎的南酸枣糕及南酸枣粒产品的战略性生产资源配置。

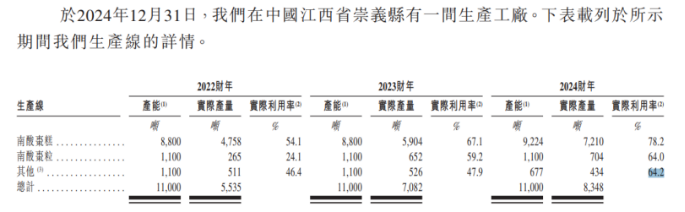

招股书显示,公司报告期内拥有年产11000吨产能,其中南酸枣糕、南酸枣粒以及其他产品设计的年产能分别为8000吨、1100吨和1100吨。而在2024年,为满足主力产品市场需求的增加,来自其他产品的设计产能减少至677吨,而南酸枣糕的产能增至9224吨。

值得注意,2024年,南酸枣糕的实际产能为7200吨,距原设计的8000吨产能仍差800吨才实现满产,而由于设计产能有所增加,南酸枣糕的产能利用率仅达到78.2%。与此同时,南酸枣粒的实际产能较上年增长52吨,致使其产能利用率小幅增长至64%,但产能利用率不足的情况仍旧突出。与之相比,其他产品的设计产能由于被减产,致使该产品的实际产能利用率被动提升至64.2%。

纵观报告期,公司主力产品的产能利用率逐年提升,但总体实际产能利用率仍不足。

在此背景下,此次港股IPO,公司仍计划将部分募集资金投向产能扩建。齐云山食品表示,公司南酸枣糕生产线的利用率在2024财年11月至12月的旺季达到满负荷,公司的南酸枣粒生产线于2024年12月达到满负荷,现有产能无法满足客户需求,而配备新机械的经加强的车间将使公司能够提高产量及生产效率。

齐云山食品在招股书中预计,其新增后产能将达到16000吨,即在现有11000吨的基础上新增5000吨产能。尽管新增产能可满足旺季生产需求,但淡季产能利用率不足的问题将进一步凸显,可能导致设备闲置率攀升、单位生产成本提高,进而对整体盈利水平产生不利影响。

此外,公司还拟将部分募集资金用于进一步加强研发能力,齐云山食品表示,将持续加大创新力度并丰富产品线,包括开发新形态产品,如南酸枣片、南酸枣布丁及南酸枣饮品。截至报告期内,公司拥有六款预商业化储备产品。不过随着南酸食品市场竞争的加剧,倘若公司未能建立长期客户合作关系,新业务推进或面临成效难达预期的风险。(本文首发证券之星,作者|吴凡)