作者 | 高远山

来源 | 独角金融

2017年,鸿坤集团有限公司(下称“鸿坤集团”)创始人赵彬把公司交给其子赵伟豪,同时给鸿坤制定了“四个千亿”的扩张目标。时至今日,这家以房地产开发项目为主的企业,却陷入理财产品兑付延期、债务违约泥沼之中。

2018年P2P平台陆续“爆雷”,2021年下半年开始,理财产品违约蔓延到地产领域。从恒大到奥园,理财产品兑付风波成了地产界的“暴风雨”,投资人留给房企的信任又有多少呢?

1

鸿坤金服投资者“踩雷”

2015年,鸿坤集团旗下推出的理财平台鸿坤金服成立,该平台主要通过社区宣传实现获客,在地产行业遭遇“寒冬”之时,鸿坤金服出现兑付危机。

据《财经天下》周刊报道,今年春节前,投资者穆京(化名)在一次加息活动里买了鸿坤金服的短期理财产品。但短短两个月后,自己150多万元的本金加利息却无法提现。“我全部身家都投在里面”。

3月底,穆京得知购买的理财产品无法兑付,一下子慌了。鸿坤金服的投资者,大部分是买了鸿坤房子的业主,而鸿坤的员工及其亲朋好友的占比也不少。

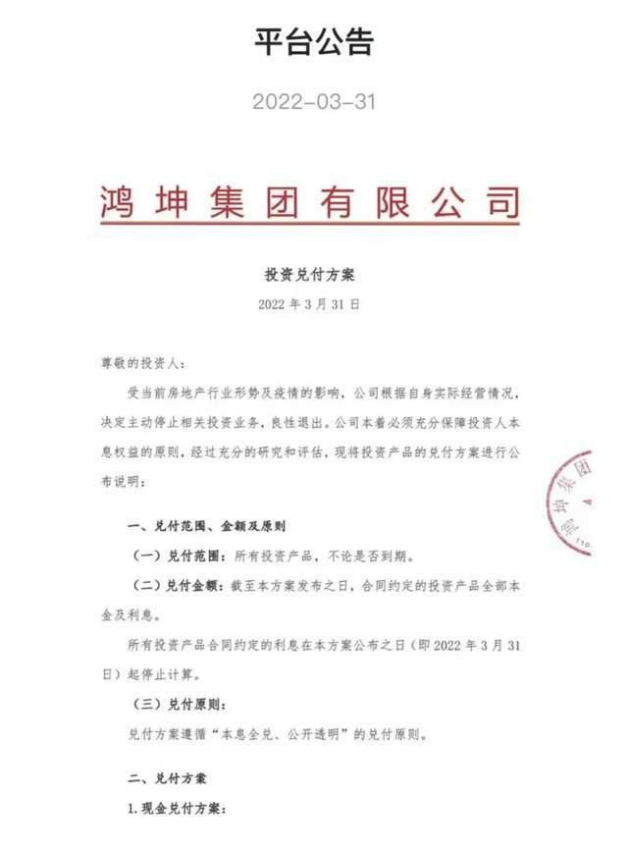

由鸿坤金服发行、鸿坤集团担保的理财产品发布了投资兑付方案。

兑付方案内容显示,即充提差后本金在1万元至10万元的客户,现场签约后5个工作日内一次性兑付本金。10万元至20万元的客户一年内完成兑付,20万元到50万元的客户在2年内完成兑付。根据此前兑付方案,大于50万元的则要等上3年。

利息兑付是从第4年开始,分24个月兑付完成,每月归还同等额度。理财产品方承诺将启动实物兑付,开放所有在售项目的房产、车位、商铺等,投资本息都可以直接抵扣房款。

鸿坤集团董事赵伟豪表示:“此次兑付的原则是本息全兑,公开透明。本着对投资人负责、对社会负责的原则,鸿坤绝不逃避、不推卸、不躺平。鸿坤将结合自身现金流和资产情况,公开有序的开展兑付工作,最大限度保护投资人权益。目前公司正在积极盘活现有资产,采取灵活的兑付方式,既有现金兑付、实物兑付又有现金和实物相结合的方式。”

2017年,赵彬把公司交给其子赵伟豪。随后的几年,鸿坤集团旗下公司北京鸿坤伟业房地产开发有限公司(下称“北京鸿坤地产”)销售规模保持在200亿元左右,基本徘徊不前。

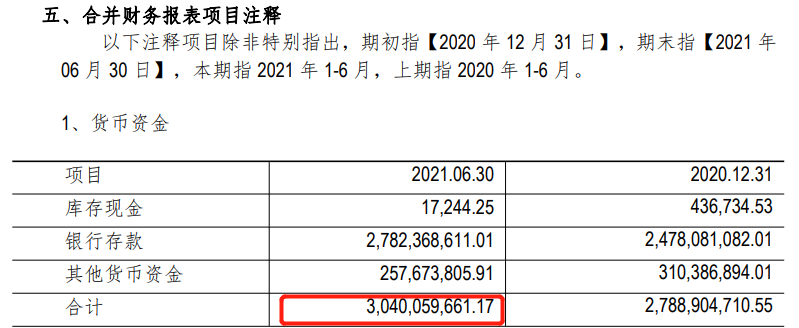

北京鸿坤地产流动性问题此前就已有征兆。2021年11月,鸿坤地产规模为3.437亿元“19鸿坤01”债券,遭遇回售兑付兑息展期两期兑付,尽管暂时获得喘息的机会,但就整体情况而言,鸿坤地产难言乐观。

截至2021年6月底,鸿坤地产总负债455.5亿元,短期借款、一年期到期的非流动性负债分别为10.18亿元、25.81亿元,但公司账上资金仅30.4亿元。

截图来源:鸿坤地产2021年半年报

此外,2022年10月和12月,鸿坤地产将有2只债券到期,以及还有短期应付票据23.66亿元,手中的现金及现金等价物为28.82亿元。

雪上加霜的是,4月5日,北京鸿坤地产成为被执行人,执行标的为573.39万元。3月28日,赵伟豪所持北京合润资产管理有限公司2970万元股权被冻结,冻结日期自2022年3月4日至2025年3月3日,执行法院为甘肃省兰州市中级人民法院。

2

房企爱“理财”久矣

2021年下半年以来,有关房企的理财产品兑付问题不绝于耳。除了鸿坤金服,此前已有恒大、佳兆业、阳光城、宝能、中国奥园,当代置业、祥生控股、三盛集团等多家房企纷纷爆出理财产品无法兑付。

目前来看,这些房企的理财产品深陷其中,涉及金额也较大。目前公开报道的恒大、佳兆业、阳光城均超百亿。

一位业内人士分析指出,房企涉及金融早已是陈年旧事,如今理财产品兑付问题,只是行业流动性问题的又一个反应。

房地产作为资金密集型行业,始终围绕着钱与客户之间游走。为了卖房和融资,有些房企在8年前就开始联合银行,供其融资和助力卖房。

从万科、恒大入股银行,到绿地联手阿里打造“地产宝”,再到保利地产联手民生银行推出“利民宝”,这一系列理财产品方式的出现,促使房地产与金融加速融合,推动新型融资模式涌现。

最初理财产品的操作模式,还是通过投资人购买银行提供的理财产品,银行在扣除服务费用成本后,把资金贷给地产商,地产商通过节省的融资成本,然后以价格让利的方式,将房屋的优先购买权给予投资人。

互联网金融的快速发展以及移动互联网的兴起,推动了金融体系的“技术性脱媒”,也推动了互联网金融与房地产的结合。房企融资也开始尝试包括众筹、互联网金融等新模式,例如近日出现爆雷的当代置业“职员宝”等理财产品。

新城控股高级副总裁欧阳捷曾分析表示,房企面临着越来越高的资金成本,倒逼他们寻找新的金融工具,致使大量新兴的融资模式相继涌现。

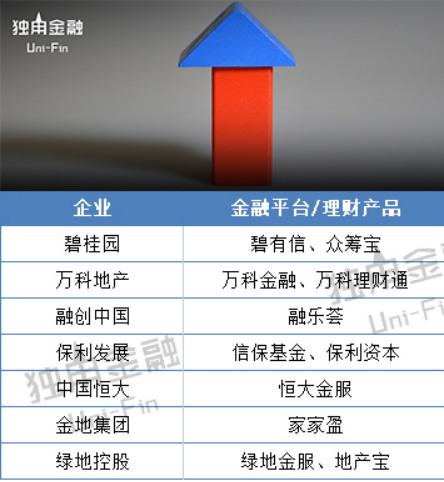

通过与金融业的结合,房企可以获得更加畅通的融资渠道。据独角金融不完全统计,在房企销售业绩排行前十的企业中,有7家企业不同程度涉及金融领域,包含不同的理财产品。

资料来源:公开报道、官网整理

除此之外,还有万达集团、越秀地产、泛海控股、中天城投等众多房企,不同程度涉及金融领域,推出自己的理财产品。

值得注意的是,一直以来,有房企背书的金融产品备受青睐。另外,还出现过一些冒充房企进行筹资的理财产品。例如在2019年,网上就出现盗用“万科”名义,出现“万科财富”、“万科财富短期宝”,被万科地产打假。

如今备受青睐的房地产理财产品,连续出现爆雷现象,让人们不得不重新审思地产行业与金融的深度捆绑。

3

地产理财产品还能走多远?

业内流传一句话:“房地产做到最后就是做金融。”

2021年9月,恒大财富“爆雷”,掀开了房企隐秘融资的一角。

除了发债、银行贷款等传统融资渠道,房企从来不缺各类融资“创意”。

2016年左右,在P2P热潮下,因为门槛低,募资能力强,地产公司也开始纷纷布局互联网金融。

随着行业强监管,2020年“三道红线”的政策出台后,房企表内融资能力、杠杆比例受到约束,地产公司又在第三方财富管理公司洗牌中寻求机遇。据《21世纪经济报道》不完全统计,前百强地产公司中至少1/3拥有自己旗下的财富管理公司或财富直销团队,尽管近年来,随着监管趋严,部分地产公司退出了财富管理业务,地产财富管理公司趋于低调,但数量、规模仍不可小觑。

而地产财富公司的理财合同大同小异。产品结构一般包括募资总规模、起投额、投资期限和预期年化收益率。产品各相关方包括发行方(即融资方)、承销商、受托管理人、担保方和备案机构。

2021年9月份,《证券时报》重点发布了一篇关于“伪金交所”的深度报道。据统计,全国有70多家公司打着“金交所”的旗号,违规搭建了一条为地产公司和三方财富公司发行理财产品的地下融资新通道。

如前所述,更有多家房企都有类似的“员工福利”,有的企业甚至不光推荐员工买,还推荐给业主买。

这些面向员工的理财产品,究竟是肥水不流外人田,还是收割自家人的镰刀?

一位地产界人士表示,类似“职员宝”的理财产品,本质就是公司版的P2P,暴雷后利息没了,本金想变现都是难题。高息理财的风险,一定要有承担损失的心理准备。

多年来,房企的互金游戏一直被质疑染上自融的暗疾。很多房企兜售的理财方案中,融资方、担保人、托管人及销售方,都疑似其关联公司。

比如鸿坤地产旗下鸿坤财富发行的产品,通过旗下两子公司作为融资方和担保方,募集的资金用来补充公司的流动资金,最终用于地产项目的开发建设。

奥伦达部落也有类似现象。其理财产品奥伦达部落海坨山谷的操盘方——张家口海坨房地产开发有限公司,成立于2016年7月,天眼查数据显示其风险等级为高级。2021年8月-9月,该公司因未按时履行法律义务而被赤城县人民法院强制执行五次,执行标的从253万元到86万元不等。

该公司的股权链条也相当复杂,通过天眼查,梳理其股权路径图如下:

可以看出,海坨山谷的最终受益人是香港居易国际集团控股有限公司,而居易国际董事局主席刘向阳,即是奥伦达部落的创始人。而购买海坨山谷理财产品的投资人,很多就来自其地产项目原乡美利坚。

类似的还有碧桂园的碧有信平台销售的交易所产品,这些理财产品募集的资金会投向碧桂园合作企业,或者碧桂园旗下项目等。

上海申浩(南通)律师事务所的陆雷律师表示,自融缺乏在法律上的概念认定。《债务融资工具有关事项规范通知》严禁发行人“自融”,即发行人不得直接认购,或者实际由发行人出资,但通过关联机构、资管产品等方式间接认购自己发行的债务融资工具,认购资产支持票据及其他符合法律法规、自律规则规定的情况除外。

因此对于这类集资,一定要想到最坏的结果,包括项目公司破产的可能性。对于高息理财,中小投资人还是保持警惕,以不参与为主。