来源:和讯网

作为均瑶集团现代消费板块的重要组成,均瑶健康2020年8月上市以来业绩连续录得两连降。与此同时,公司开始谋划上市后首次重大资产重组。

根据均瑶健康初步测算,本次交易营业收入指标预计将达到相关法规规定的的重大资产重组标准,即购买、出售的资产在最近一个会计年度所产生的营业收入占比达到50%以上。均瑶健康大刀阔斧的动作,不仅引来市场关注,更引发诸多疑问:

疑问1:为什么要收购一家成立仅1个月的公司?

公告显示,均瑶健康拟自行或指定其关联方以现金支付方式,通过受让王学毅持有的上海鸿镒远供应链管理有限公司(以下简称为“上海鸿镒远”)51%的股权,从而形成控制。

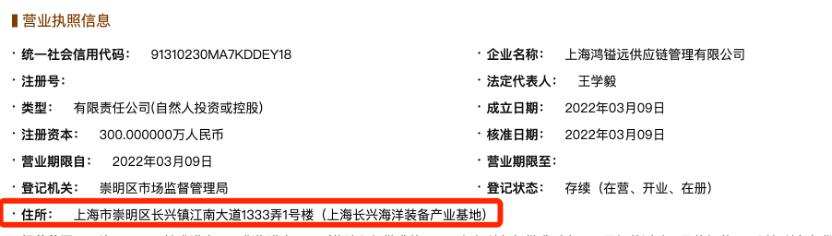

国家企业信息信用公示系统显示,上海鸿镒远成立于2022年3月9日,注册资本300万元,王学毅担任法定代表人、执行董事。股权结构上,王学毅、徐斌持股比例分别为99%、1%。

图源:国家企业信息信用公示系统

换言之,截至均瑶健康公告披露日4月21日,上海鸿镒远仅成立不到一个半月,可以说新得不能再新。那么,均瑶健康为什么会收购一家刚刚成立不久的公司?

事实上,均瑶健康意不在上海鸿镒远,而在于即将置入上海鸿镒远的一家供应链公司。根据公告,在正式股权转让协议前,上海鸿镒远将完成拟置入一家注册地在上海、主营业务为提供快消品分销/营销等供应链服务的有限责任公司100%的股权(以下简称为“拟置入资产”)。拟置入资产完成置入后,将成为上海鸿镒远全资子公司。

疑问2:为什么不直接收购拟置入资产,而是“曲线救国”?

“套娃式”并购究竟意欲何为?

北京市中策律师事务所合伙人、党支部副书记李福来律师向笔者表示,诸如均瑶健康此类先成立项目公司,将欲收购的项目或资产先并入项目公司,再通过受让项目公司股权的方式实现对项目或资产实际控制的收购行为,在公司并购或重组的案例十分普遍。

李福来进一步解释称,“均瑶健康不直接收购置入资产,应该主要由于该公司资信较差、负债或潜在风险较高、人员管理困难、原股东对该公司有其他安排等因素所致。”

而作为一家“刚出生”的公司,上海鸿镒远即意味着自身风险较低,无债权债务纠纷或其他负面新闻。李福来认为,“正是因为新,均瑶健康此次收购才不会存在其他不可控的潜在风险。同时,在收购完成后可以轻装前行,直接根据自身设计和规划开展生产经营活动。”

疑问3:拟置入资产和上市公司怡亚通有关系吗?

公告显示,拟置入资产业务业务主要为厂商提供面向传统零售、餐饮、企事业配餐、电商、新零售等渠道的高性价比深度分销、营销落地服务。该公司拥有超过2万平米的仓储面积、3000份以上日均订单处理能力以及300吨、200车次以上日均配送能力,各类渠道终端数量约8000家。虽然均瑶健康未披露更多归属信息,但仍有蛛丝马迹可循。

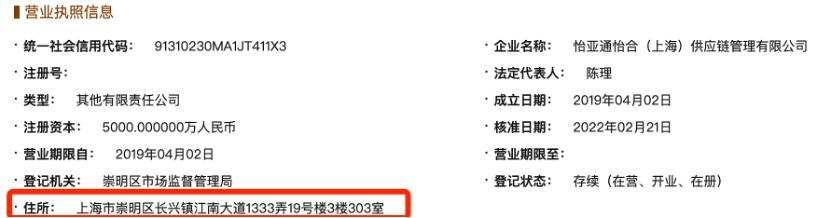

上海鸿镒远现任大股东王学毅,简历显示,2019年5月份至今担任怡亚通怡合(上海)供应链管理有限公司(以下简称为“怡亚通上海”)总经理助理。怡亚通上海成立于2019年4月,为上市公司怡亚通持股80%的控股子公司。

图源:怡亚通2021年财报

国家企业信息信用公示系统显示,上海鸿镒远和怡亚通上海的注册地址均位于上海市崇明区长兴镇江南大道1333弄。那么,上海鸿镒远的拟置入资产是否与怡亚通上海背后的怡亚通有关?

图源:国家企业信息信用公示系统

图源:国家企业信息信用公示系统

公开资料显示,怡亚通成立于1997年,是我国首家上市供应链企业,致力于推动供应链服务的创新发展,拥有分支机构300余家,服务网络覆盖320家多个国内城市及香港、新加坡、美国等国家或地区,2020年业务量近1000亿元。

上海业务方面,怡亚通则在上海投资建设了怡亚通广场,拥有3.5万平方米高档写字楼,1.3万平方米现代化大型仓库,运营主体为“上海怡亚通供应链有限公司”。从规模和业务看,可谓和均瑶健康本次中意的拟置入资产高度相似。

疑问4:拟置入资产闪现怡亚通身影,是否在为跨界白酒做铺垫?

若该拟置入资产与怡亚通相关,则或为均瑶健康扑朔迷离的进军白酒领域传闻再添一记有力佐证。

近年来,怡亚通在白酒定制化品牌运营业务取到显著成效。2021年,其酒类品牌运营业务实现营收12.45亿元,同比增长43.10%,占品牌运营板块总营收的比例超过3成,茅台(600519)、五粮液(000858)、剑南春、泸州老窖(000568)等知名白酒品牌均是其核心客户。

图源:怡亚通2021年报

尽管均瑶健康并未就跨界白酒赛道正式表态,但坊间各种消息已不胫而走。

最早可追溯到2022年1月,上海均瑶集团与圣窖酒业签订酱酒产业基地项目合作协议;2月中旬,据圣窖酒业公告,该公司与均瑶集团旗下均瑶健康业务融合正式启动,短短45天时间,主产品“圣窖酒”订单已超亿元;3月,圣窖酒业与均瑶健康的关系似乎进一步升级,均瑶健康披露的股权激励计划授予的63位人士中,3名圣窖酒业高管作为“核心骨干人员”现身;4月,一份未经证实的会议纪要显示,均瑶健康已经成立健康酒事业部,与圣窖酒业的股权合作主要是在均瑶集团层面,对于上市公司,圣窖酒业主要是提供基酒,上市公司运营新的白酒品牌。

一时间,“绯闻”四起。

疑问5:上市后连续两年业绩下滑,跨界当真是好出路吗?

在跨界方面,均瑶健康可谓已“轻车熟路”。

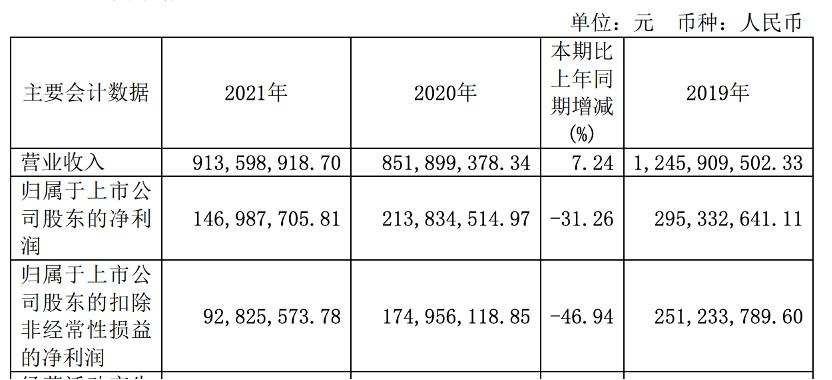

自2020年8月上市以来,均瑶健康连续两年净利润下滑。2021年年报显示,公司全年实现营业收入9.14亿元,同比增加7.24%;实现净利润1.47亿元,同比减少31.26%。不佳表现仍在持续,公司2022年第一季度实现营业收入2.48亿元,同比减少2.26%;实现净利润1827.35万元,同比减少71.64%。

图源:上市公司公告

均瑶健康表示,成本端价格飞涨、行业发展瓶颈、竞品价格战加剧等,均是公司所面临的挑战。

而昔日的明星大单品乳酸菌“味动力”也形成拖累:近年来,该项业务带来的营业收入不增反减,从数12亿元滑落至7亿元出头;且因多次涉及虚假宣传,从而使公司遭到行政处罚。

核心产品增长乏力,均瑶健康开始寻求新的业绩增长点,不仅先后布局矿泉水、益生菌产品,还有意切入玻尿酸食品赛道。从矿泉水、益生菌和玻尿酸,再到传闻中的白酒,无疑都是食品行业热门赛道,但是行业红利应当如何转化为企业红利?

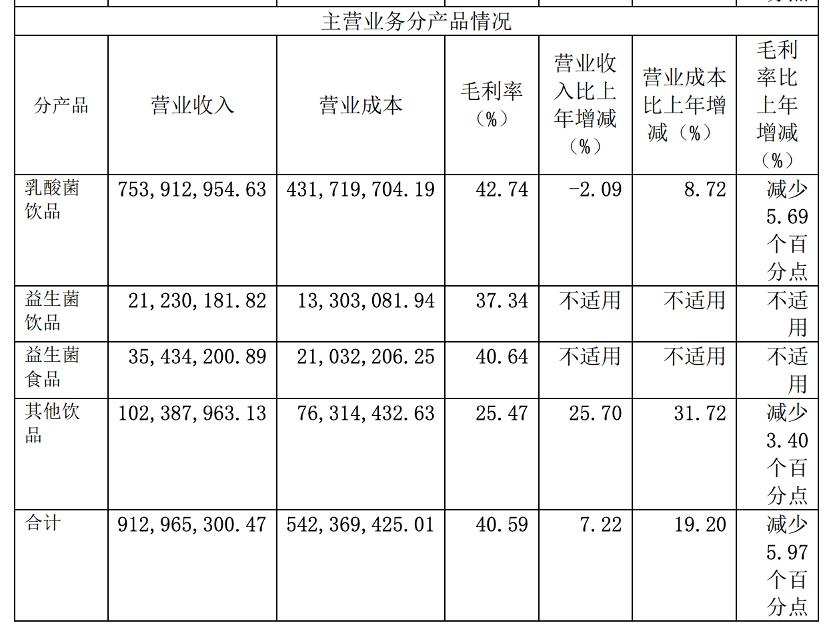

以益生菌为例,均瑶健康与江南大学合作的“一株能够预防或治疗幽门螺杆菌感染的卷曲乳杆菌(CCFM1118)“已有实际应用,公司基于此推出多款益生菌产品,号称能“以菌抑菌”,并搭上了今年初抗幽门螺旋杆菌概念股爆发潮,股价3天收获两个涨停。但从均瑶健康彼时对笔者的回复不难发现,该产品有效性仍有效验证,且对业绩的带动作用至今尚未明朗。2021年,益生菌食品、饮品业务合计实现营业收入5666.44万元,营收占比仅6%。

图源:上市公司公告

其他跨界产品也在上演类似“循环”。诸如2020年均瑶健康收购饮品公司进而布局矿泉水赛道,2020年财报中尚花费了大量篇幅侃侃而谈,2021年财报中却草草将矿泉水同AD钙奶、红酒等归入其他饮品中,营收占比合计约11%,其中矿泉水产品能分到多少杯羹并不得而知。原预计2021年7月左右面世的玻尿酸食品,目前仍处于“三无”概念阶段:没有最新的报道、天猫旗舰店没有上线该产品、2021年财报也没有相应描述。

因此,倘若日后均瑶健康当真将白酒业务纳入旗下,在群雄云集的白酒赛道,公司又将如何发挥竞争优势、转化为业绩动力增长,进而“酣饮”白酒呢?仍有待后续观察。

笔者曾将本文涉及的诸多疑问发函至均瑶健康指定邮箱,遗憾的是,截至发稿尚未得到公司回复。

回归到关于本次重大资产重组事宜,均瑶健康在公告中提示,本次交易尚处于初步筹划阶段,相关事项尚存在重大不确定性,交易的具体方案尚需交易双方进行进一步的协商和论证。