作者 | 王晓曦

编辑丨武丽娟

来源 | 野马财经

自上个世纪以来,因误食含有汞、镉等重金属食物而对人体造成损害的事件在全球范围内时有发生。随着工农业的发展,重金属污染已然成为当今世界备受关注的公害之一。

在此背景下,环保行业涌现了一批企业。赛恩斯环保股份有限公司(简称“赛恩斯”)就是其中一家。赛恩斯是一家主要从事重金属污染防治的企业,业务涵盖重金属污酸、废水、废渣治理和资源化利用、环境修复等领域,有重金属污染防治领域“小巨人”之称。该公司近日也向资本市场发起了冲击。

7月18日,赛恩斯回复了第二轮问询,内容涉及业务、应收账款、技术合作、内部控制等多个方面。

值得注意的是,赛恩斯诞生于高校教师创业,在成长过程中与“矿茅”紫金矿业有着不一般的关系。

三兄妹实控

近三年产品结构发生变化

赛恩斯成立于2009年,彼时为了响应国家科技成果转化的政策号令,中南大学教师柴立元、闵小波带领中南大学科研团队,与湖南中医药大学教师陈希平、所租赁厂房的所有人陈四保共同创办了赛恩斯,主要进行生物制剂生产的中试孵化及应用推广工作。

在公司发展的过程中,赛恩斯主要业务与业务模式也在不断发生着改变,早期主要是以环保技术服务和生物制剂产品销售为核心。

赛恩斯在早期的发展并不顺利。在生物制剂生产线初步建成后,由于后续规模化的推广应用和销售存在一定的不确定因素,柴立元等并无意愿长期从事产业化推广等经营活动,于是同原创始人一起退出公司经营。

2012年7月,柴立元、陈希平、闵小波、陈四保四人将所持有公司全部股权转让给高伟荣。曾当过销售区经理的高伟荣的加入让赛恩斯的发展逐步走上正轨。

在赛恩斯创立初期,为了激励技术人员,柴立元将其持有的赛恩斯18%的股权无偿赠予技术团队蒋国民、王庆伟、杨志辉以及陈润华,同时柴立元代为持股,但上述18%的股权并未进行具体分配。2015年1月,柴立元将上述代持股份转让给陈润华,由陈润华自行及代为持有前述股权。

后期因赛恩斯拟申请首次公开发行股票并上市,需要对股权代持进行清理,蒋国民、王庆伟、杨志辉、陈润华进行协商后同意平均分配被代持股份,并承担在历次增资过程中向高伟荣所借款项产生的债务。

根据《股份分配协议书》,上述4人各自拥有赛恩斯229.5万股股份以及相应股东权利,各自承担赛恩斯历次增资过程中高伟荣垫付的222.75万元债务。不过,蒋国民等4人目前尚未还款。

平均分配18%股权是否合理?公司上市后又是否会因平分股权存在纠纷?若上述4人无法偿还高伟荣垫付的债务,是否会导致公司股权发生变动?这些问题需要赛恩斯进一步解释。

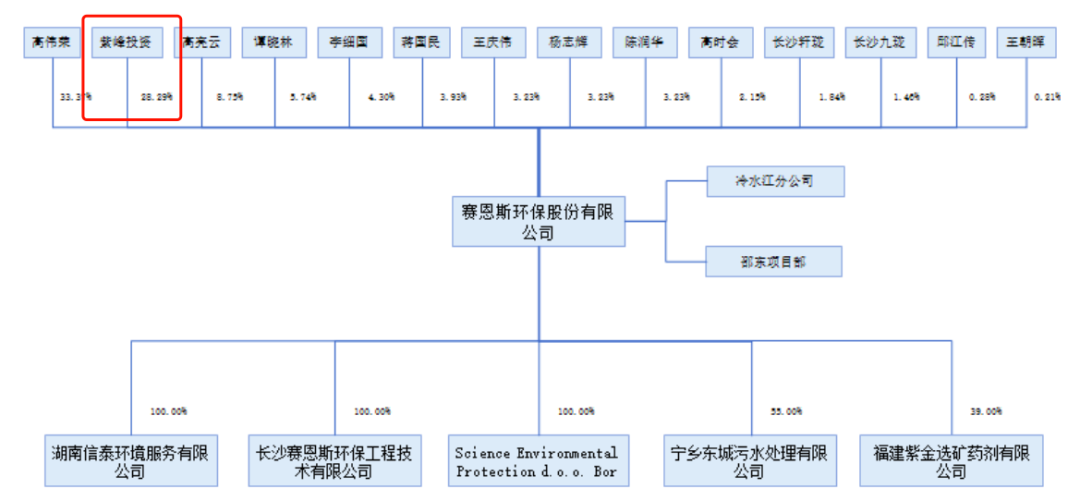

目前,赛恩斯的实控人为高伟荣、高亮云和高时会,合计持有44.27%股权。此外,三人为兄弟姐妹关系,已签署了《一致行动协议》。

此外,经过10余年的发展,赛恩斯营收已达上亿元。2018年-2021年以及2022年上半年,赛恩斯营业收入分别约为2.9亿元、4.33亿元、4.06亿元、1.63亿元;归属于母公司所有者的净利润分别为1054.05万元、3054.84万元、5577.46万元、2493.99万元。

虽然营收和净利润整体上呈现增长趋势,但赛恩斯具体业务收入占比上产生了较大变动。具体来看,重金属污染防治综合解决方案业务收入占比由2018年的71.34%下滑至2021年上半年的31.93%,运营服务业务收入由2018年的7.28%增长至2021年上半年的32.54%。

三年时间,运营服务业务代替重金属污染防治综合解决方案业务,成为赛恩斯收入占比最大的业务。运营服务即接受客户委托,托管客户的环境污染治理设施。

来源:赛恩斯《招股书》

可以注意的一点是,赛恩斯收入确认方式也发生了一些变化。据了解,2020年,赛恩斯重金属污染治理综合解决方案的收入确定方式由“完工百分比”调整为竣工验收时一次性确认收入成本,即“终验法”。根据测算,如按照履约进度确认收入,2019年-2021年,赛恩斯收入金额将较申报报表下降0.86%、10.48%、10.34%。

业内人士指出,对于IPO企业,终验法可以消除发审委对申请人利用完工百分比法调节、操纵利润的怀疑,不会被质疑存在提前确认收入虚构利润的行为,但这种方法更容易形成税会差异,纳税风险加大。

大股东兼客户

与紫金矿业关联交易拉低毛利率

近些年,赛恩斯的发展与国内矿业龙头紫金矿业(601899.SH)紧密相连。

2016年,赛恩斯与紫金矿业签订增资扩股协议,紫金矿业以约1.67亿元资金持有赛恩斯25%股份。2019年,紫金矿业用换股的方式增加了一笔对赛恩斯的投资。具体操作为:紫金矿业全资子公司紫金南方将紫金药剂39%的股权以3120万元的价格转让给赛恩斯,紫金南方取得赛恩斯312万股股份。

《招股书》显示,目前,紫金矿业通过全资子公司紫峰投资持有赛恩斯2012万股股份,持股比例达28.29%,为赛恩斯第二大股东。

来源:赛恩斯《招股书》

紫金矿业除了是赛恩斯的股东外,也是该公司2019年-2021年上半年的前五大客户之一。2019年-2021年上半年,赛恩斯对紫金矿业的关联销售合计约为1.76亿元。其中,2021年上半年,赛恩斯对紫金矿业下属公司的合计销售额为3952.52万元,占营业收入的24.3%,为第一大客户。

紫金矿业给赛恩斯带来收入的同时,也因应收账款较高影响着赛恩斯的流动性。2021年上半年,赛恩斯的应收账款为1.7亿元,占营业收入的比例为52.13%;其中,紫金矿业相关子公司的应收账款达2676.76万元,占总应收账款的15.79%。应收账款周转率从2018年的2.96次下滑到2021年上半年的0.82次。

赛恩斯与紫金矿业子公司的关联销售主要发生在2019年、2020年和2021年上半年,而在2020年和2021年上半年,赛恩斯对紫金矿业子公司的关联销售整体毛利率均低于对其他公司的销售毛利率。例如2021年上半年,赛恩斯对紫金矿业子公司的销售毛利率为13.16%,对非关联方为38.73%。

针对关联销售毛利率低的问题,赛恩斯称,公司为紫金矿业子公司提供重金属污染治理服务,采取了定制化的服务方式。其需要根据实际情况设计出有针对性的解决方案,并选用专门的处理设备或装置,由此导致不同项目的毛利率也不相同,无法直接比较项目毛利率。

在人员任职上,赛恩斯与紫金矿业也有着关联。赛恩斯董事、董事会秘书邱江传及监事王艳为紫金矿业推荐任职。邱江传履历显示,其曾在2004年5月至2012年3月期间,任紫金矿业证券部副总经理。2015年6月至2016年5月,任紫金矿业集团资本投资有限公司投资总监。此外,其还曾有业证券股份有限公司高级经理、福建省养宝生物有限公司董事、副总经理、董事会秘书的任职经历。

王艳的履历显示,其也曾在紫金矿业及其子公司任职,担任过并购研究员、高级主管的职位。

值得注意的是,投资赛恩斯也给紫金矿业带来了不错的收益。紫金矿业财报显示,2020年和2021年,权益法计算下紫金矿业对赛恩斯的投资收益合计约为3199.27万元。若赛恩斯能成功上市,紫金矿业对赛恩斯的投资或将得到更多回报。

合规经营堪忧

实控人曾涉行贿案

赛恩斯早前曾存在诸多合规经营问题。

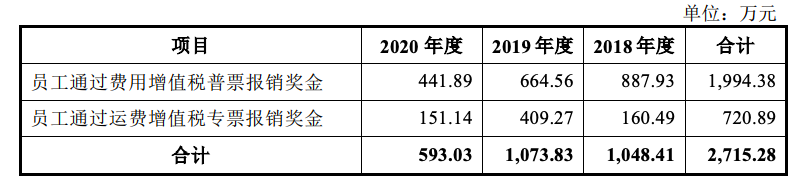

2018年至2020年9月期间,赛恩斯通过由员工收集增值税普通发票并通过报销形式支付至员工,或通过运费支付给与公司具有运输服务关系的物流供应商,由物流供应商返回款项至员工,用于向职工支付奖金及提成。

赛恩斯通过上述方式发放员工奖金及提成合计为2715.28万元,其中部分款项支付通过员工账户进行。

来源:赛恩斯《招股书》

问询回复显示,赛恩斯通过上述两种方式进行员工抵账方式发放薪酬的原因主要出于为员工减轻个人所得税税负的目的。

IPG中国区首席经济学家柏文喜表示,以增值税发票套现,或者通过供应商向员工支付奖金及提成的形式主要是为了逃避税收,这种行为是违法违规的,将造成公司管理费用的失真,必须进行及时纠正,否则可能会遭受税务部门的处罚并影响公司审计报告的出具,自然也就会影响到公司的IPO进程。

赛恩斯在2020年已杜绝上述不合规发放员工奖励和提成的方式。2021年4月,在主管税务部门的指导下全部补缴完毕员工抵账方式发放薪酬下的个人所得税、增值税及附加税等,共计210.17万元。

赛恩斯此前还曾有其他不合规情况,如通过现金发放奖金以及利用员工账户在工程项目现场支付零星物料或劳务等采购。2018年-2020年,通过现金发放奖金的总人数分别为118人、117人、68人,金额分别为447.79万元、379.65万元、138.02万元。2021年,通过个人供应商采购的金额为147.71万元。

赛恩斯称,向个人采购主要因为节约时间和施工成本、部分偏远地区难以寻找合适的施工企业或劳务公司、协调施工地周边村民等的利益关系。其已逐步意识到供应商规范管理的重要性,减少了向个人采购的情形,转而向有资质及规模的企业进行采购。

除合规经营方面曾存在一定问题外,赛恩斯实控人之一的高伟荣还曾涉及一起行贿案。

湖南省株洲市中级人民法院刑事判决书中记载,2014年-2018年,曾任湖南省环保局党组成员、副厅长的谢立,曾收受赛恩斯实控人高伟荣给予的人民币共计5万元、英镑1万元,在推广赛恩斯铊污染治理技术、处理废水处理设施在线监测数据异常等方面提供了帮助。

赛恩斯表示,在谢立受贿一案中,监察机关曾对高伟荣进行询问取证,未对其进行立案调查,也未对其作出构成犯罪移送司法机关的处理。现谢立案调查已终结。

针对上述情况,赛恩斯在防范商业贿赂方面采取的措施被要求补充说明。问询回复显示,赛恩斯制定了《反商业贿赂制度》,为防范商业贿赂提供了制度保障;内控运行有效,在日常经营中防范商业贿赂;赛恩斯及其管理人员出具了相关声明与承诺。

赛恩斯虽然已就上述不规范行为进行改正,但如何加强内部管理,保证经营的合法合规是需要解决的问题。

不过,赛恩斯所在行业发展前景比较可观。有色金属行业作为经济发展的重要物质基础,需求量一直较高。国家统计局数据显示,2020年,中国铜、铝、铅等十种有色金属产量为6188万吨,同比增长5.49%。

在经济发展的同时,土壤污染和废水污染等问题也较为严峻。根据国家统计局数据,2015年-2019年,中国工业废水排放量均在180亿吨左右。《全国土壤污染状况调查公报》显示,在实际调查面积630万平方公里中,全国污染土壤总的超标率为16.1%。

目前,中国重金属污染防治行业市场集中度较低,格局较为分散。国内环保上市公司中,尚无与赛恩斯细分业务领域完全相同的公司。若成功登陆A股,将为赛恩斯的发展带来更多的可能。