来源:风云地产界

撰文:于婞

编辑:卢泳志

三巽控股集团有限公司(简称“三巽集团”)又一次上市失败。

4月27日,据港交所披露,三巽集团递交的上市申请版本,已变更为“失效”。

这距离三巽集团在港交所第三次递交招股书过去整半年,按照相关规定,自申请日期起六个月内未获批准、被发回、被拒或已自行撤回的IPO申请,会被列入“失效”状态。

在此之前,三巽集团分别于2019年10月17日和2020年4月27日两次递交招股书。

01

三进三出,三巽折戟IPO

三巽集团成立于2004年,是一家总部位于上海、植根安徽省、布局长三角地区的房地产开发商,专注于住宅物业开发及销售。

“巽”是个生僻字,八卦之一,代表风,巽地被视为吉利的地方。盛传三巽集团创始人钱堃对国学颇有研究,命名“三巽”也代表了对企业的美好寄托。

名字虽好,上市之路却“风速不稳”,三次递表港交所又三次失败,在招股书中也可见端倪。

三巽集团是典型的家族企业。招股书显示,公司在上市前的股东架构中,其控股股东为钱堃、安娟夫妇,分别持有79.8%、7.6%,合计持有87.4%;钱堃的父亲钱冰持股7.6%,郭兰华女士持股5.0%。

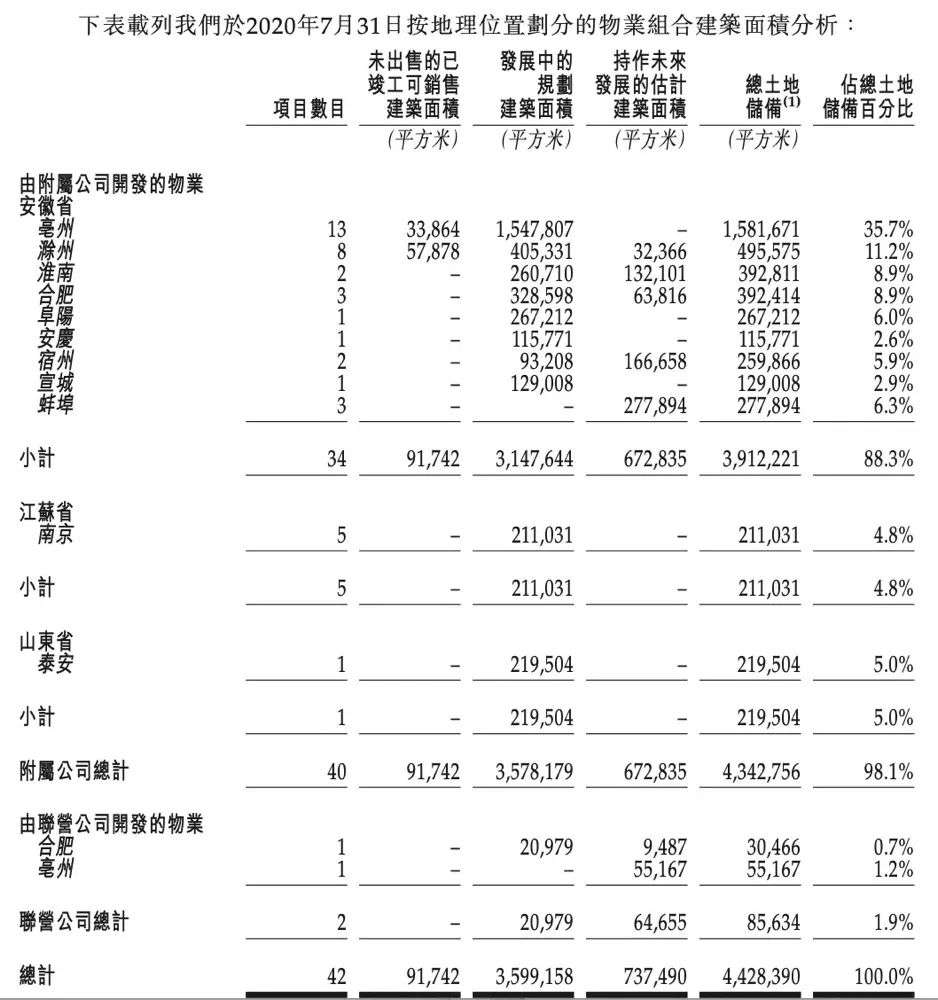

2018年,三巽集团将总部迁到上海,开始全国化布局。截至2020年7月31日,公司共有42个处于不同开发阶段的项目,覆盖三个省的11个城市,拥有总土地储备约4.4百万平方米。

但三巽集团在上海并无项目,且依然非常依赖安徽,尤其是亳州、滁州两市。

由附属公司开发的物业里,位于安徽亳州的有13个,占比35.7%;滁州有8个,占比11.2%。这两座城市占据了三巽集团的接近半壁业务范围。

土储方面,截至2020年7月31日,三巽集团共有42个处于不同开发阶段的项目,覆盖三个省的11个城市,拥有总土地储备440万平方米。

但土储位置十分集中,数据显示,三巽集团近九成项目位于安徽省,包括省会合肥市及三、四线城市亳州、滁州、安庆、宿州等地,山东和江苏各占4.7%和5.5%。

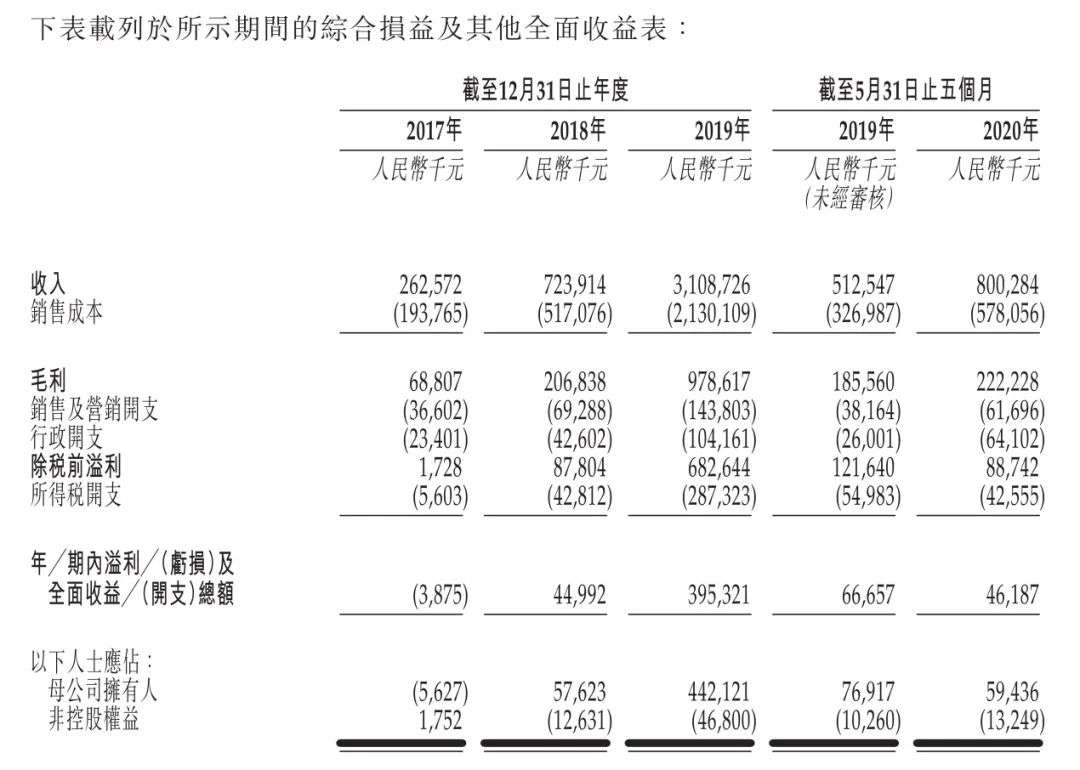

业绩方面,招股书显示,2017年至2019年及截至2020年5月31日止五个月,三巽集团分别录得收入2.63亿元、7.24亿元、31.09亿元及8亿元;毛利分别为6880万元、2.07亿元、9.79亿元及2.22亿元。其中,2018年、2019年收入增幅分别为23.32%、11.00%,呈现放缓态势。

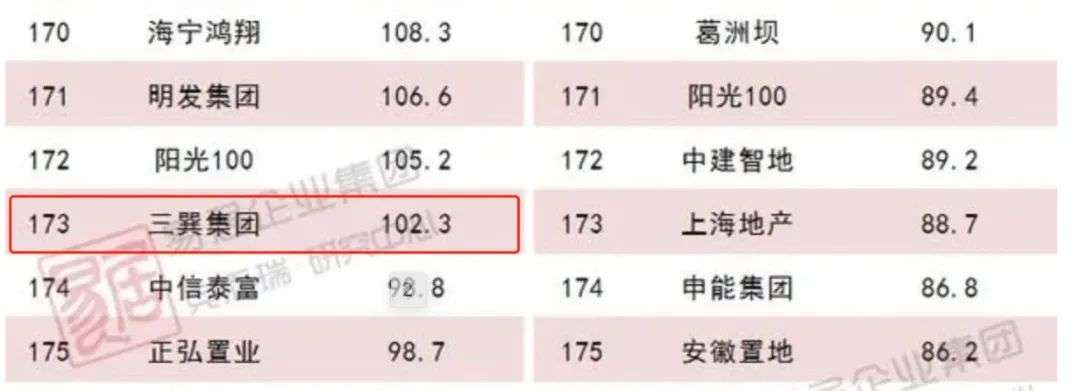

2018年跨入百亿阵营后,2019年三巽集团的销售目标定在了300亿。不仅如此,三巽更大的野心则是五年内(2023年)突破千亿。但据克而瑞2020年中国房地产企业销售榜单,三巽集团2020年全口径金额102.3亿元,排名173。

2018年,在接受媒体关于千亿目标的提问时,钱堃曾表示:“人总要有点梦想的,制定了目标才有奋斗的方向。”但如今看来,梦想依然是梦想,三巽集团距离千亿目标还相去甚远。

负债方面,三巽集团的资产负债率持续攀升,截至2017年、2018年及2019年12月31日,三巽集团总负债分别约为34.46亿元、72.31亿元、124.96亿元,资产负债率分别约为89.88%、93.47%、93.42%。

截至2020年5月31日,三巽集团的总负债约140.39亿元,资产负债率约93.81%,扣除预收款后的资产负债率(按总负债减合约负债除以总资产减合约负债计算)为84%。

三条红线规定,房企扣除预收账款后的资产负债率不得大于70%,三巽集团结结实实的踩了红线,又为艰难的上市路堵了一面墙。

02

中小房企的IPO之困

三巽集团为了上市做了颇多努力,还先后从正荣地产挖走两员大将——王本龙和朱浩。

王本龙曾是正荣地产的“火箭总裁”,三年从区域总到总裁位置。2019年12月2日,王本龙出任三巽集团总裁,负责集团日常业务营运及整体行政事务

朱浩是王本龙在正荣地产的得力助手,2020年4月1日出任三巽集团副总裁,负责整体行政事宜、投资管理、业务运营及人力资源事宜等。

然而,人才的加盟并没有带领三巽集团走出小房企的固有困境。

随着地产行业集中度的提升,越来越多的中小房企不得不面对存量市场中发展空间愈发被压缩的情况。

2018年下半年以来,不少城市房屋成交清淡,房企现金流减弱,部分中小房企发展停滞,有的则因资金问题陷入困境。

随着“三道红线”政策压顶,房企融资渠道持续收紧,融资成本也明显分化,部分信用等级高的头部和主流房企,融资成本维持低位,但部分负债率高、流动性紧张的房企,融资成本不断走高。

据统计,万科、中海、保利等龙头房企的融资成本可以维持在5%甚至3%以内;富力、正荣、旭辉等二线房企融资成本大约在6%至7%;朗诗、新湖、泛海等小房企融资成本在10%左右。

对三巽集团等未能上市的房企来说,融资成本还要更高,有的发债利率超过15%。

IPG中国区首席经济学家柏文喜表示,资金是房企的生命线,境内的资金面对于中小房企越来越不友好,赴港上市是中小房企市场化融资不多的几个重要方向之一。

另外,由于今年7月1日,港交所的上市标准将提高近1倍,有些房企暂时达不到这个标准,所以就需要在7月1号之前递表,这也是很多中小房企急于赴港上市最直接的推动原因之一。

但中小房企上市,并没有那么顺利。不完全数据显示,2020年仅有7家中小型房企拿到港股入场券,其中,领地集团、大唐集团控股皆为二度闯关成功,多家房企均在招股说明书失效后,迅速再度提交更新后的招股说明书,上市意愿十分明显。

递表三次均未通过,三巽集团还有多少机会实现“上市梦”?

柏文喜认为,在港上市,更多的是市场化行为,三巽集团经过调整修正发行条件和发行计划,补充材料重新递表,还是有可能赶上赴港上市末班车的。

在人民法院公告网输入关键词“房地产开发”发现,截至4月28日,2021年共102家公司申请破产,平均每天倒下1家。竞争之下,赴港IPO仿佛成中小房企飞升的“龙门”,跃过之后,便可由鲤鱼幻化成龙。

但赴港上市并不是中小房企的唯一出路,柏文喜指出:“中小房企未来的走向有四:一是做加法,抱团做大;二是被别人整合;三是转型成区域型或是细分行业里面的优势企业和龙头企业;四是转型成房地产相关专业领域里面比较强的,小而美、小而精的企业。”