来源|格隆汇APP

作者 | 墨羽枫香

今年以来,食品饮料赛道一直没有什么像样的行情。随着大盘步入下跌震荡格局之中,白酒ETF已经回撤超过10%。其中,五粮液、舍得酒业在龙头中跌幅最猛。

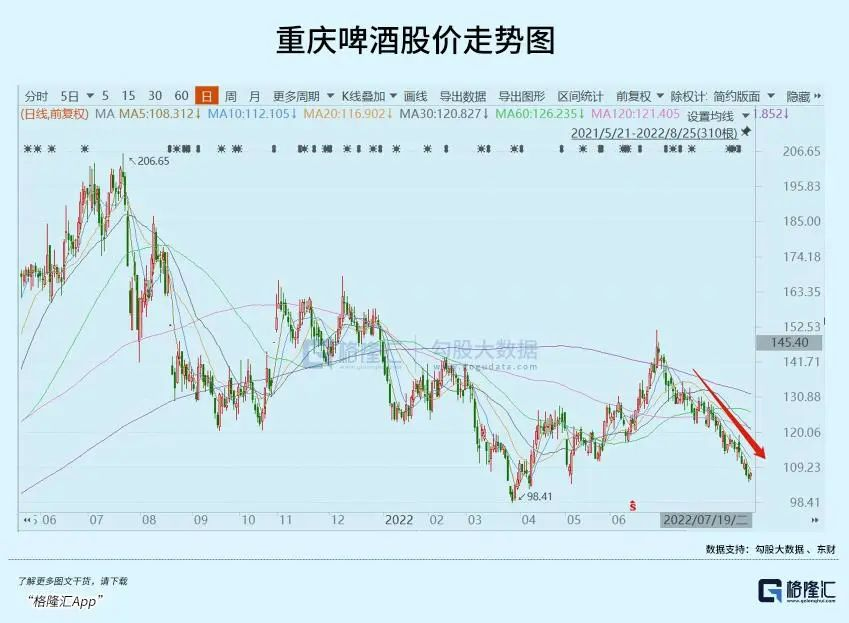

啤酒板块也没有逃过消费股整体萎靡的命运。重庆啤酒作为行业成长性最好的龙头企业,这一波回撤25%,较去年7月回撤高达45%,市值蒸发将近500亿元。

那么问题来了,成长性尚好的重庆啤酒为何会跌跌不休?何时才是头?

01

疫情因素

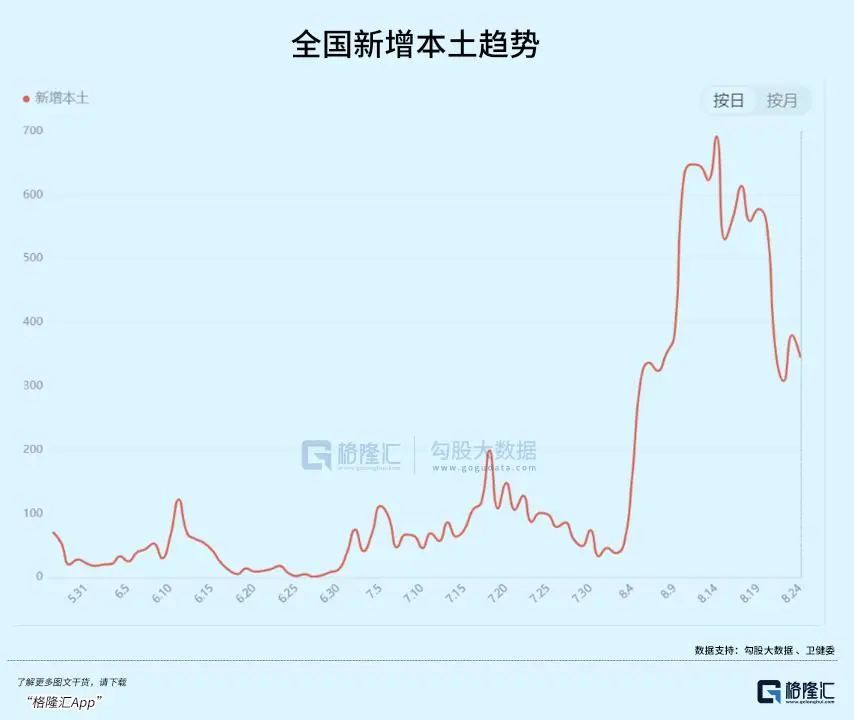

疫情爆发会减少消费与社交场景,压制消费品需求。8月25日,全国(不含港澳台)新增1501例确诊病例(含1239无症状),处于高位水平。另外,全国来看,截止8月24日8时,全国现有1373个高风险地区,1186个中风险地区。

8月以来,中国已出现6种变异毒株,多为奥密克戎BA5的分支。该种毒株相较于过往毒株,有两个特点:一是潜伏期明显缩短,也就是说可以在较短时间内导致感染者呈现阳性,具有更强的往外传播病毒的能力。二是日本、南非等国家和地区的研究显示,在没有干扰或者很少有公共卫生措施干预的情况下,其传播系数R0值达到了18。

RO值通俗讲,在没有任何人为干预的情况下一个人可以传给几个人。在人们没有取得免疫力的情况下,早期新冠祖先株、德尔塔变异株、奥密克戎BA.1、奥密克戎BA.2、BA.4/5的R0值分别为3.3、5.1、9.5、13.3、18.6。可见,当前主流BA.5毒株的传播力是最早期祖先株的5.6倍。

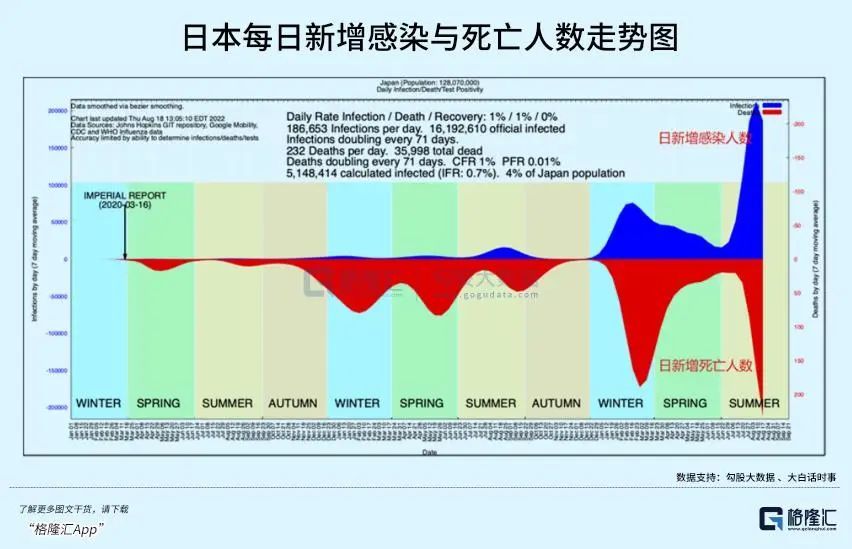

新冠毒株疯狂变异,海外躺平并非疫情就结束了。目前,日本每日新增量在25万人次左右,为历次以来最严重的一波超级疫情,为全球每日新增之最(目前欧美躺平,基本不进行大规模检测,每日新增感染人数会大打折扣)。短短一个月,日本总计新增确诊高达600万人,死亡高达36000多例。

在疫情肆虐的大背景下,日本的医疗系统已经出现明显的挤兑现象。8月15日,京都大学附属医院等14家医院的院长联合发布声明,红底白字,字字泣血。其中声明第二点中明确写道:“采取行动限制”看似是恢复了以往的日常生活,但这背后是感染极速扩大至灾害级水平,以急救医疗为中心的医疗崩溃已经发生。

按照全球疫情的严峻形势,新冠疫情在中短期内结束可能会是幻想。目前,疫情已经持续将近3年,对于各行各业的影响早已经不能处理成一个中短期的脉冲事件了。对于一些行业,已经实实在深刻改变原有的运行轨迹,比如线下餐饮、社交聚会、酒吧娱乐。而这些正是啤酒消费场景的重头戏。

疫情不再是短期,至少朝着中期的趋势蔓延。这将对于包括啤酒、白酒、餐饮在内的消费股会产生一些底层逻辑上的改变。而这种改变,显然不是利好,而是会伤害基本面逻辑。

一些券商报告里面,经常能看到这样的表述“消费受到疫情的扰动较大,下半年这种扰动大概率会弱化和消失……”。这给了人们信心,但假设条件是否成立,我觉得需要打一个问号。我们看一组统计局数据:今年7月,社零同比增长2.7%,环比下滑0.4%。而疫情前的社零增速整体有8-9%。

疫情对于啤酒消费已经产生了不小冲击。2020年,非即饮渠道销量占比为51.5%,首次超过即饮渠道的48.5%。如果按照销售额来看,现饮渠道为65%,非现饮渠道为35%。尤其是高端啤酒,非常依赖KTV、酒吧、高档娱乐场所等线下消费场景,而这却是疫情冲击的重灾区。

02

被动提价

啤酒行业经历了惨烈的价格战之后,于2018年开始高端化的进程。但在怎么高端化,啤酒整体提价依然是成本驱动型的,跟海天酱油提价没有太大的本质区别。

复盘过去15年的历史,啤酒行业一共仅有4次集体提价。

第一次提价:2007年底—2008年初。主要逻辑是原材料价格上涨驱动的。中国大麦主要从澳大利亚等国进口(2019年澳大利亚占比39%),但2007年澳大利亚遭遇旱灾,大麦产量下降,大麦价格从07年初的200多美元上涨至11月的450美元。

其中,华润啤酒在广东地区产品提价15%,青岛啤酒出厂价提升2-3元/箱,提价幅度为5%-8%,燕京啤酒针对10度清爽型系列出厂价提升2元/箱,提价幅度为6.25%。

第二次提价:2010年底-2011年初。2011年受到美元贬值及水灾影响,世界主要产麦区价格上涨,再加上国际航运价格上升,导致中国大麦进口价格向上波动。据统计,2010年12月初,大麦价格同比上涨10%,包装物同比上涨5%-6%。

其中,华润啤酒瓶装雪花在沈阳地区提价14%,听装雪花20%,部分产品在四川、辽宁、安徽等地区提价10%+。青岛啤酒在全国范围内提价10%左右,燕京啤酒针对10度清爽型系列在北京地区提价16%-18%。

第三次提价:2018年。在2014-2018年,全国啤酒市场格局逐步形成“春秋五霸”——华润、青岛、燕京、重庆以及百威。它们曾疯狂扩产能,价格大厮杀。杀得最惨烈的时候,市场最好的两家啤酒企业——华润和百威净利率水平降低到2-3%的水平,而过往往往有15%-20%的净利回报。

价格战之后,5家啤酒巨头相互形成默契,叠加原材料上涨压力,纷纷开启提价。其中,重庆啤酒对瓶装纯生、灌装啤酒等核心产品提价约5%,华润啤酒针对雪花纯生、勇闯天涯等9宽中低端产品提价10%-15%。

第四次提价:2021年。从去年4月开始,华润、青啤等多家龙头啤酒企业宣布多款产品在出厂价、终端价等方面提价,大部分提价的幅度为5%-10%。其中,重庆啤酒对疆外的大乌苏提价10%以上。

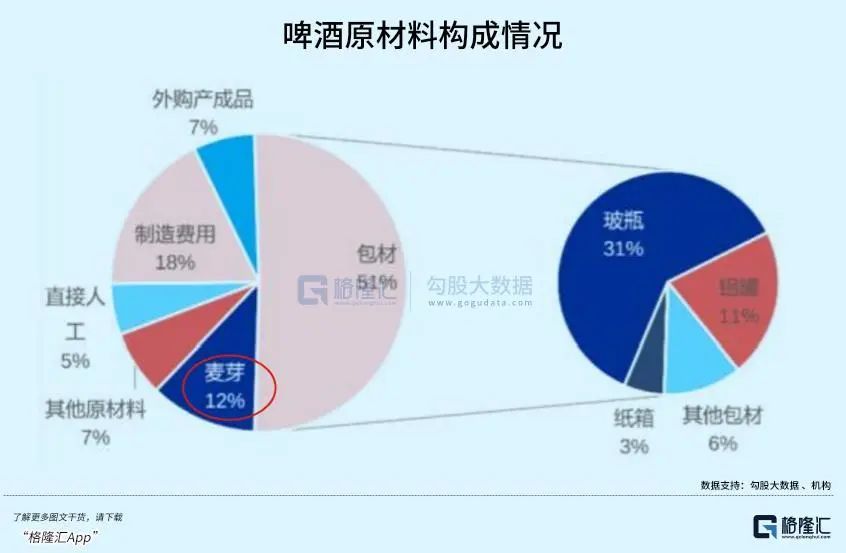

这一轮提价显然是受到了原材料大幅上涨的压力。其中,玻璃、铝、大麦等主要原材料在去年都曾创造过历史最高记录,且涨幅非常之大,少则百分之几十,多则翻倍以上。

纵观过去15年啤酒的提价历史,我们发现均是原材料驱动型的。这一点上,非常像海天。

海天过去很多年是超级牛股,业绩持续高速增长,来源于量价齐升,其实剖开来看主要还是量增。2010-2021年,海天酱油业务营收从39.72亿元增长至141.88亿元,累计增长257%,年复合增速13.58%。其中,酱油销量从93.48万吨增长至266万吨,累计增长185%,年复合增速11.02%。价格方面从4249元/吨提价至5333.8元/吨,累计增长25.5%,年复合增速仅为2.3%左右。

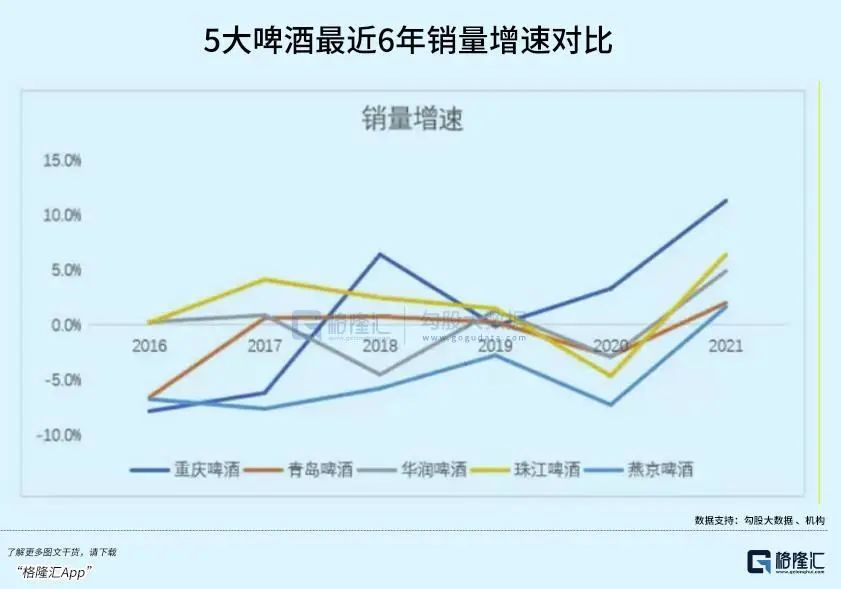

啤酒也一样,想要在中长期维持双位数的较高速度增长,光有价格上涨,其实挺难实现的。最近几年,重庆啤酒业绩表现靓丽,其实主要的贡献仍然来源于销量的增长,尤其是高端的大乌苏在疆外的放量——2021年营收同比增速19.9%,归母净利润同比增速8.3%,啤酒销量同比增速15.1%。

乌苏自从2018年下半年社交网络走红以后,在疆外销量不断上涨,2021年超过40万吨。但乌苏的红利能吃多久,面临较大不确定性。况且全国70%的市场份额已经被几大巨头瓜分,乌苏放量扩大销量规模,抢夺的是原有省份巨头的蛋糕,越往后走遭遇的阻力会越大。

03

尾声

目前来看,尽管有疫情以及整个宏观消费低迷的冲击,重庆啤酒良好的基本面暂时没有动摇,主要还是乌苏撕开了中国东部地区的口子,正在放量。

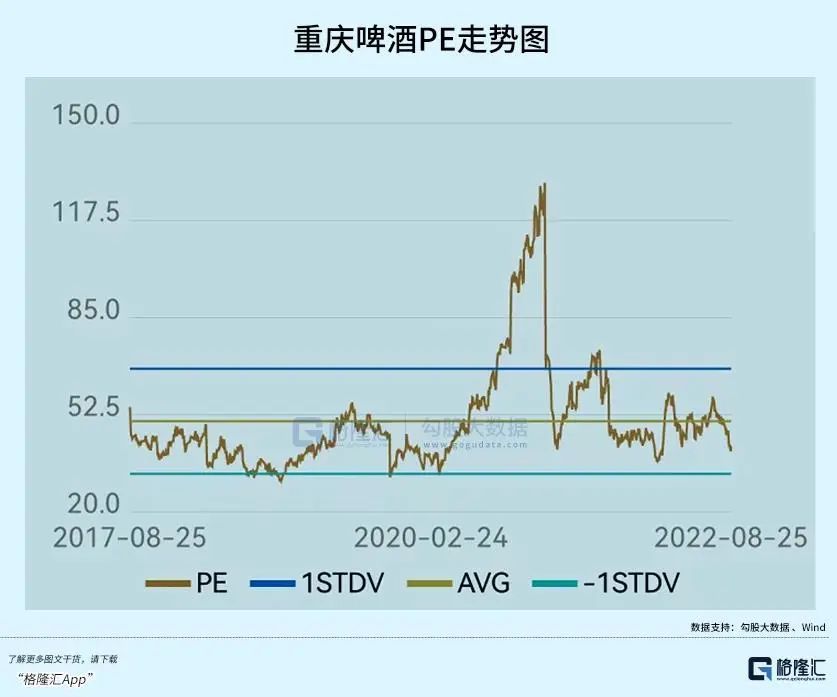

不过,中长期看,重庆啤酒业绩高速增长的确定性并不那么强,跟高端白酒差距较大,后者是量价齐升,尤其是提价握有相对的主动权。在此背景下,重庆啤酒的动态PE仍然高达41.87倍,不管从绝对值,还是同自身历史估值对比,均不算便宜。

在《在啤酒中寻找茅台》一文中,我们也分析道:啤酒进入行业发展第四阶段,供给稳定,持续走向高端化,盈利能力大幅提升,是一门不错的生意。重庆啤酒又是成长性以及盈利能力相对最强的。

现在,再次对重啤进行评估,结果是未来仍然具备价值继续上涨的底层逻辑,但要放低投资回报预期才行。