作者 | 高远山

来源 | 独角金融

房产行业“寒冬”来袭,昔日财大气粗的房企走上还债路,而曾经为房企提供“资金”弹药的银行,如今谈“房”色变,亦在讨债路上“奔波”。

因与中国恒大(3333.HK)、新华联(000620.SZ)存在贷款问题,长沙银行(601577.SH)备受市场关注。

国庆节前,长沙银行在可转债申请文件反馈意见回复中披露了与恒大、新华联的逾期贷款情况。

截至2022年6月30日,涉及恒大、新华联逾期90天以上贷款金额合计6.79亿元。其中,恒大商票贴现余额共计4.14亿元,逾期146-323天,涉及贴现申请人12户,皆为恒大上游企业。

此外,新华联旗下公司湖南新华联国际石油贸易有限公司(下称“新华联石油”)贷款余额共计2.65亿元,逾期122-132天。

目前,长沙银行暂未下调恒大与新华联的风险分类,但将上述逾期贴现商票与贷款视同不良贷款进行管理,并已计提信用损失准备合计4.3亿元,计提比例63.33%。

1

恒大14亿贷款浮出水面

据裁判文书网显示,长沙银行与恒大相关公司存在票据纠纷。

其中一起案件中,长沙银行汇融支行为湖南银湖建设工程有限公司进行商业承兑汇票贴现,然而汇票到期后对方拒付。票据出票人、承兑人为长沙恒大童世界旅游开发有限公司(下称“长沙恒童”)。长沙银行向法院提出诉讼,要求偿还本息合计8987.89万元,其中汇票金额8972.93万元,逾期利息14.96万元(计算至2021年10月20日)。

另一起案件被告方为湖南马王堆建筑工程有限公司,票据出票人、承兑人为湘潭恒泽置业有限公司(下称“恒泽置业”)。长沙银行要求偿还本息合计7815.17万元,其中汇票金额7803.67万元,逾期利息11.51万元(计算至2021年10月20日)。

图源:爱企查

上述两起案件相关方,长沙恒童由恒大旅游集团有限公司控股,恒泽置业由恒大地产集团长沙置业有限公司控股,两者均系恒大关联公司。在恒大债务问题爆发之后,长沙恒童深陷各种建设工程合同纠纷、票据纠纷中,恒泽置业是多起案件的被执行人。

除票据纠纷外,长沙银行还与恒大相关公司存在金融借款纠纷。

今年4月初,长沙银行发布了一则与恒大相关的诉讼公告,一笔14亿元贷款浮出水面。

追溯至3年前,2019年4月,长沙银行广州分行与恒大智能汽车(广东)有限公司(下称“恒大汽车”)签订《授信额度合同》,向恒大汽车提供15亿元授信额度,后又与深涛生活服务(广东)有限公司(下称“深涛生活”)签署了《最高额保证合同》,深涛生活为15亿元作连带责任担保。贷款涉及8份合同,到期日均为2027年4月28日。

然而,2022年3月8日,深涛生活大股东由恒大汽车产业园投资(深圳)集团有限公司变更为中航信托股份有限公司(下称“中航信托”),长沙银行广州分行获悉后向广州市中级人民法院提起诉讼,请求判决深涛生活提前履行保证责任,归还全部剩余贷款本金13.99亿元、利息9312万元(计算至2022年3月21日)。

2022年半年度业绩说明会上,长沙银行董秘彭敬恩披露,目前该案件按法定程序推进中,并且表示借款人并未发生实质性违约,恒大汽车在长沙银行的抵押物评估价值约14亿元,基本能覆盖贷款本金。

业绩说明会后不久,彭敬恩在2022年9月8日-13日期间,以自有资金增持长沙银行3万股股份,以实际行动表示对该行未来发展的信心。

2

新华联是股东,也是借款人

图源:年报截图

另一借款方新华联与长沙银行关系错综复杂。

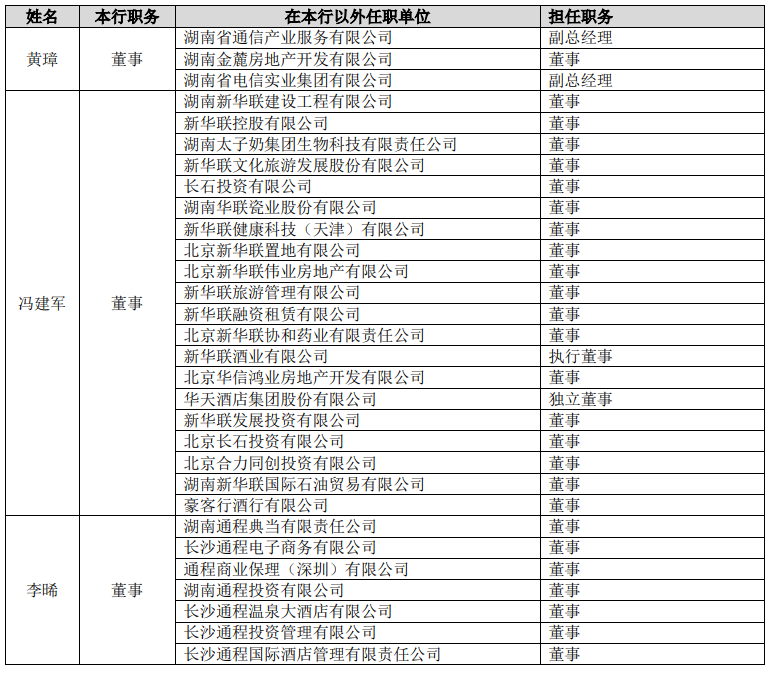

年报显示,长沙银行董事冯建军在“新华联系”多家单位任职,包括湖南新华联建设工程有限公司(下称“新华联建设”)、新华联控股公司、新华联文化旅游发展股份有限公司。

此外,爱企查显示,冯建军是新华联实际控股方新华联控股有限公司第7大股东,持股比例0.07%。而目前,新华联与长沙银行存在贷款问题。《商业银行董事履职评价办法(试行)》规定,董事应当如实告知商业银行本职、兼职情况,并保证所任职务与其在商业银行的任职不存在利益冲突。董事不得在可能发生利益冲突的金融机构兼任董事。

新华联已遭遇流动性危机多时,多数资产被质押、冻结。1990年,傅军弃政从商,通过做进出口贸易赚到了第一桶金,继而进行房地产开发,涉足化工、汽车、酒业、金融等多个领域。2016年,新华联参股长沙银行。

目前,新华联通过旗下公司新华联建设持有长沙银行1.63亿股股份,占总股本的4.05%;通过新华联石油持有长沙银行4728万股股份,占本行总股本的1.18%;两家公司合计持有长沙银行2.1亿股股份,占总股本的5.23%。

值得注意的是,新华联建设所持全部长沙银行股份均处于质押冻结状态。此外,新华联建设与长沙银行尚有贷款牵扯:2021年长沙银行授信新华联建设及关联企业预计额度16.16亿元,目前授信余额为15.8亿元。

3

不良贷款率下降趋缓

长沙银行成立于1997年,是湖南省最大的城商行。

2022年上半年,长沙银行业绩稳定增长,实现营收112.59亿元,同比增长8.71%;净利润35.82亿元,同比增长2.91%;净利息84.69亿元,同比增长6.99%。

业务方面,长沙银行继续强化零售转型战略,大力推进县域金融,取得了不错的成绩。2022上半年,长沙银行县域存款余额达到1624.75亿元,较年初增长11.72%;县域贷款余额达到1302.41亿元,较年初增长15.64%;

图源:长沙银行公告

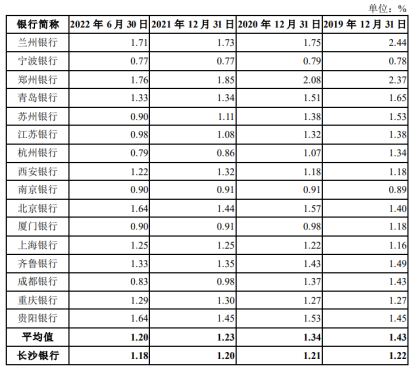

不良贷款率方面,长沙银行总体呈下降趋势。2019-2021年,长沙银行不良贷款余额分别为31.81亿元、38.13亿元、44.23亿元,不良贷款率分别为1.22%、1.21%、1.2%,低于同期上市城商行的平均值1.43%、1.34%、1.23%。

不过,长沙银行不良贷款率低于可比公司平均值幅度不断缩小。2022年上半年末,长沙银行不良贷款余额47.7亿元,不良贷款率为1.18%,与上市城商行1.2%的平均值仅相差0.02%。

截至2022年6月30日,长沙银行逾期贷款65.5亿元,其中逾期90天以上贷款为39.76亿元,占不良贷款总额的83.36%。

值得注意的是,与恒大、新华联的6.79亿元贷款尚未纳入不良贷款。除此项之外,其余逾期90天以上贷款均已划分为不良贷款。

不良贷款需要计提坏账,直接影响银行利润。不良贷款过多,也会影响银行的放贷能力。对于长沙银行来讲,不良贷款仍是其重点发力的方面,后续需加强贷款贷后管理和日常风险监测力度。