作者 | 蒲肃

来源 | 债市观察

距离去年10月为旗下“商业帝国”递交赴港上市招股书,已经过去一年时间,但王健林并未等到成功上市,而是迎来一年中的第二次招股书失效。

据港交所10月24日公开信息显示,珠海万达商业管理集团股份有限公司(简称“珠海万达商管”)向港交所提交的招股书再度失效。知情人士透露,公司将尽快提交更新材料,相关业绩数据或将有所更新。

而这也意味着,王健林打包商业资产赴港上市的时间,最快也要等到2023年。明年不仅是履行与投资人对赌协议的最后一年,也是多笔债券行权或到期相对集中的时期。而标普则更为直接的将万达从珠海万达商管投资者那里获得的融资视为债务处理。

对万达而言,2023年确实是风险与机会并存的一年。

01

重回港股之路

去年10月21日,珠海万达商业首次向港交所提交招股书,但6个月后的4月21日,珠海万达商业并未进入聆讯阶段。

首次招股书失效后,珠海万达商业在今年4月22日第二次递交了招股书,并更新了财务数据。

在6个月的等待中,王健林并没有停歇,而是几乎每个月都有收购或接纳商业项目的运营管理,其中包括奥克斯广场、鑫苑和建业的商业项目管理权。但这些积极的动作并没有加快港交所对珠海万达商业的审批速度,最终在耗尽6个月的等待期后,招股书第二次失效。

港交所显示,与珠海万达商业在同月递表的万物云(2602.HK)、苏新服务(2152.HK)均已上市,但目前股价表现欠佳。但同时也要注意到,大部分提交招股书的企业目前均已失效,实现上市的公司仍是少数公司。

汇生国际资本总裁黄立冲分析认为,虽然招股书两次失效,但不影响继续递表申请,也不能就此判断未来没有成功上市可能。

“珠海万达商管在管商业广场规模中,承接大股东的商业广场占大多数,这方面带来的业务增量可能会受监管层关注。此外,万达今年以来频频收购,虽然可以助力业绩增长,但也会增加上市审批的时间。”黄立冲进一步分析指出。

招股书中显示,截至2021年12月31日,珠海万达商业在管商业广场417个,独立第三方商业广场占132个,占在管商业广场总数的31.7%。

大连万达商业的H股曾于2014年12月23日于联交所上市,但由于港股市场对其估值较低,导致其股价长期处于破发状态。

王健林最终选择在2016年9月20日退市,并计划从2015年8月31日开始申请A股于上海证券交易所上市,但五年多的排队仍没有等到上市,最终大连万达商业在2021年3月23日撤回其A股于上海证券交易所上市的申请,并在当年10月重新申请在港交所上市。

02

关键的2023年

一般而言,公司寻求香港IPO上市,会经过递表、聆讯、路演、招股、公布配售结果、暗盘交易、正式上市等七个环节,其中递表到聆讯的等待时间一般为3~6个月。这也意味着,珠海万达商业最快也要在2023年才能登陆港交所。

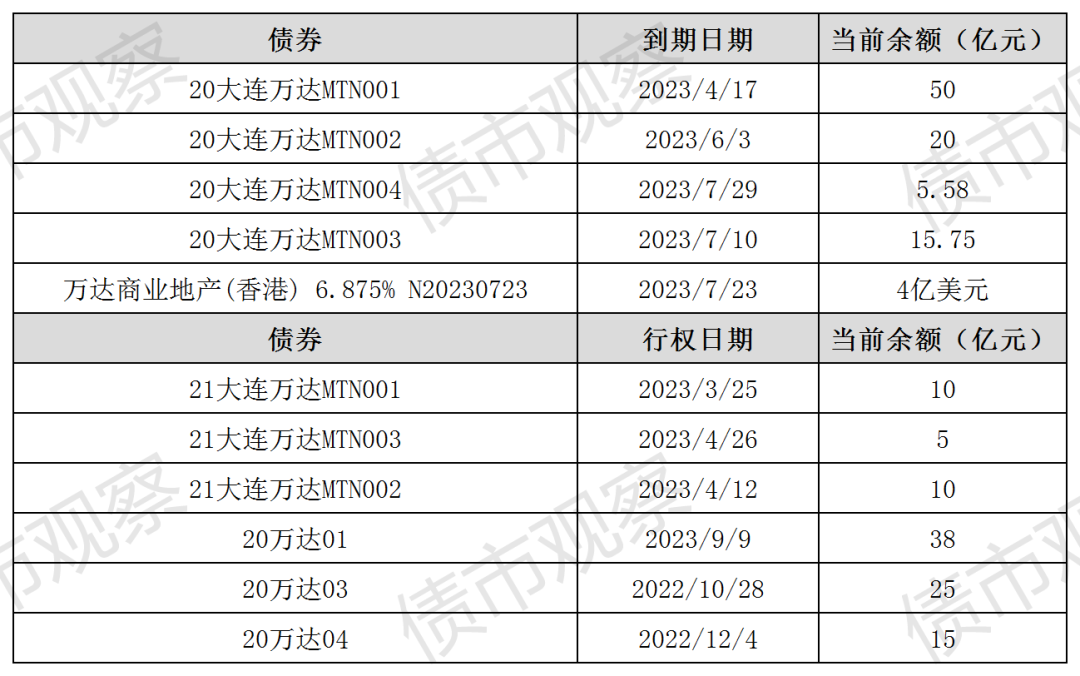

而2023年对万达来说是一个比较关键的节点。一方面是万达有相对集中的债券将在2023年行权或到期。

据WIND数据,穿透信用主体下,大连万达商业管理集团股份有限公司目前存续的共有16只境内外债券,其中3只公司债、3只中期票据在明年迎来行权日,4只中期票据合计余额约91.33亿元在明年到期偿还。

此外境外美元债——万达商业地产(香港) 6.875% N20230723也将于明年到期,金额4亿美元。

据wind数据整理

关于行权日,上述部分债券发行条款中曾有约定,发行人有权在债券存续期内的第2年或第3年调整票面利率,而投资人有回售选择权。由于行权日相对集中,如果投资者选择行权,则万达的兑付期也会相对集中。

“关键之年”的另一方面,则是在招股书中,大连万达商业、珠海万赢已与投资者签订三年对赌协议,2023年是兑现承诺最后一年。如果业绩不达标、或约定日期内未完成上市,可能面临零对价转让股份或者向投资者支付现金。

而根据投资者协议,珠海万达商管2021年预计实际净利润和2022年、2023年扣除非经常性损益后的净利润必须分别不低于51.9亿元、74.3亿元、94.6亿元。否则,大连万达商业有限公司和珠海万英有限公司将以零对价向投资者转让相关股份或支付现金,以补偿投资者。

这些投资者包括腾讯、蚂蚁、中信资本、星匠、合众人寿、碧桂园服务、郑裕彤家族、PAG、珠海SASAC等多家公司。

招股书数据显示,去年珠海万达商业核心溢利约48.3亿元,今年尚未有最新数据,但其控股股东大连万达商业管理集团股份有限公司(下称“万达商管”)上半年净利润为67.44亿元。

03

再上市迎国际评级“负面”挑战

据乐居财经报道,8月29日,标普全球评级发布报告,将万达商管以及其子公司万达商业地产 (香港) 有限公司(简称“万达香港”)的评级展望从“稳定”调整至“负面”。标普认为,如果珠海万达商业未能成功上市,万达商管和母公司万达集团在未来12至18个月内都将面临巨大的流动性压力。由于珠海万达商业上市存在不确定性,标普将万达商管展望调整为负面。

截至2022年4月,万达商业持有珠海万达商业78.83%的股份。标普指出,2021年下半年,万达商管从珠海万达的若干Pre-IPO投资者那里获得了395亿元的投资。此后,万达商管利用这些资金偿还债务并进行流动投资。

标普在报告中称,如果珠海万达商业在2023年底前未能完成的上市工作,公司有义务向Pre-IPO投资者回购股份,因此标普将395亿元的Pre-IPO资金视作为债务处理。

标普表示,上市申请结果、上市时间和市场价值仍存在不确定性。如果珠海万达在2023年底前未能上市,且所有Pre-IPO投资者选择执行回售权退出投资,万达商管和大连万达集团的流动性和财务指标或将恶化。

虽然遭遇国际评级展望下调,但目前万达在国内的发债能力仍然比较稳定。7月6日,22大连万达MTN001成功发行,发行规模10亿,票面利率6.8%。

标普也在报告中客观指出,尽管受到了疫情的影响,2022年第一季度,万达商业所有自营商场和轻资产商场的总体入驻率仍然高达98.54%。虽然低于2021年的99.33%,但平均租金小幅上涨,抵消了带来的影响。

标普预计万达商业的轻资产购物中心扩张将支持该公司的持续去杠杆化,并帮助公司维持良好的租金收入和新商场盈利能力。