来源:和讯网

自创业板IPO折戟后,时隔一年许,江苏恒兴新材料科技股份有限公司(以下简称为“恒兴科技”)于2022年再次启动IPO转战上交所主板。

成立于2006年,恒兴科技围绕有机酮、有机酯和有机酸产业链布局,公司的相关产品主要应用于高效、低毒、环境友好型农药、锂电池电解液、香精香料及环保涂料等领域。

与创业板时期招股书相比,恒兴科技此次重启IPO,最新版招股书在核心技术人员、产能数据、募投项目等方面出现较大变更,围绕公司亦有多个疑团待解。

多重因素下的业绩波动

综合两版招股书可知,2017年至2021年,恒兴科技分别实现营业收入4.37亿元、4.40亿元、3.77亿元、4.28亿元、5.18亿元,总体上呈稳步上升;分别实现归母净利润0.48亿元、0.74亿元、1.02亿元、1.25亿元、0.9亿元,2021年净利润同比降幅接近3成,几乎退回2018年水平。

2019年至2021年,恒兴科技综合毛利率分别为47.62%、48.38%、33.50%,呈先升下降的波动趋势。

图源:招股书

恒兴科技表示,2021年净利润下滑主要受到原材料采购价格上升;同类产品市场供给增加,销售价格下降;山东厂区(一期)达到预定可使用状态,折旧增加等因素影响。

不过,恒兴科技也在招股书中表示,经初步核算,由于子公司自2021年四季度复产及投产以来,产能陆续释放,预计2022年上半年实现营业收入约为3.34亿元至至3.69亿元,同比增长42.72%至 57.74%;实现归母净利润约为 5245.90万元至5798.10万元,同比增长15.32%至27.46%。公司亦坦言,2022年上半年主要原材料价格仍处于波动周期内,对市场竞争激烈的产品具有较大的影响,毛利率有进一步下降的情况。

与新任保荐机构的连带关系?

和讯财经对比恒兴科技两版招股书后发现,公司在保荐机构、产能数据等方面出现了变更或差异。

不难得知,恒兴科技两次IPO,三大中介中仅保荐机构由东吴证券(601555)更换为了国泰君安(601211)。招股书还显示,国泰君安间接持有恒兴科技股份少于0.001%,分别持有恒兴科技7.69%、2.56%股份的股东金浦国调基金、苏商投资穿透后的间接股东上海国际集团有限公司,则为国泰君安实际控制人。

恒兴科技为什么保留了前次申报的会所和律所,却将保荐机构更换为了与公司存在千丝万缕关系的国泰君安?此外,保荐机构的执业独立性如何保证,同样令人联想不已。

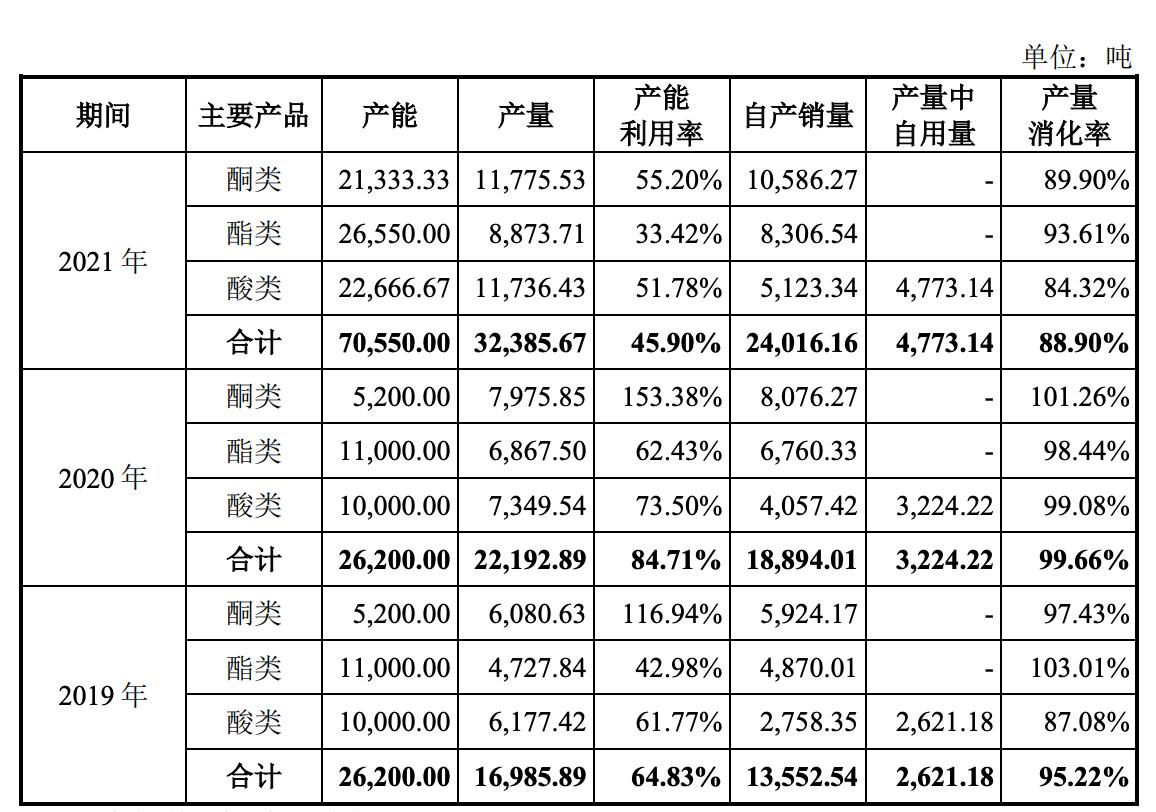

两版招股书主要交集为2019年,该年产能、产量数据同样存在差异。

具体的,沪市主板招股书产能为2.62万吨(包括酮类5200吨、酯类1.1万吨、酸类1万吨),产量为1.7万吨(包括酮类6080.63吨、酯类4727.84吨、酸类6177.42吨),产能利用率为64.83%(包括酮类116.94%、酯类42.98%、酸类61.77%)。

图源:沪市主板招股书

创业板招股书该年产能则为2.04万吨(包括酮类6600吨、酯类6600吨、酸类7150吨),产量为1.69万吨(包括酮类5990.72吨、酯类6220.92吨、酸类4727.84吨),产能利用率为83.24%(包括酮类90.77%、酯类87.01%、酸类71.63% )。如此差异由何引发,尚不得而知。

图源:创业板招股书

与大客户的销售信披之谜

恒兴科技在信息披露方面同样与公开资料存在多处矛盾。

销售数据方面,恒兴科技2019年至2021年第一大客户均为深交所上市公司贝斯美。招股书显示,上述期间内,公司向贝斯美销售3-戊酮金额分别为6767.21万元、5014.99万元、7297.58万元。

但据贝斯美历年财报,同一期间,其向第一大供应商即恒兴科技的采购金额分别为6892.12万元、4326.74万元、6835.01万元,差额分别为124.91万元、688.25万元、462.57万元。

图源:贝斯美公告

图源:贝斯美公告

图源:贝斯美公告

在贝斯美财报经审计的情况下,恒兴科技与大客户的销售数据差异着实显得诡异。尤其是,若该差异由于收入确认节点不同产生,那么为什么购销差额2020年后呈现的却是扩大趋势?

员工社保方面,招股书显示,恒兴科技2019年至2021年缴纳社会保险的员工人数分别为108人、136人、210人,公司纳入合并报表范围的子公司包括宁夏港兴、山东衡兴、连云港(601008)中港,也就是社保人数应为4家子母公司社保人数之和。

国家企业信息信用公示系统显示,恒兴科技母公司上述两年社保人数分别为75人、84人、84人,宁夏港兴均为零,山东衡兴分别为0人、22人、78人,连云港中港分别为51人、46人、66人,据此分别合计126人、152人、228人,远超招股书披露数据。

“消失”的核心技术人员

恒兴科技为高新技术企业。根据招股书,公司于2019年12月通过了高新技术企业重新认定,有效期限为2019年至2021年,也就是此次认定已失效。

和讯财经查询高新技术企业认定管理工作网后发现,2022年11月发布的《关于对江苏省认定机构2022年认定的第二批高新技术企业进行备案的公告》中,恒兴科技在列,发证日期为2022年10月18日,证书编号GR202232002966。

根据《高新技术企业认定管理办法》,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

若以一个完整自然年为参考,招股书同样显示,截至2021年末,恒兴科技拥有研发技术人员26人,占员工总数量的比例为8.72%,显然并不满足相关认定条件。公司如何“续期”高新技术企业资格存疑。

另一方面,对于将“科技”写入名字的公司而言,核心技术人员的重要性不言而喻。

此前披露的创业板招股书显示,恒兴科技认定王恒秀、张千、陈维斌、顾海平4人为公司核心技术人员。沪市主板招股书中,公司核心技术人员依旧是4人,但张千却变更为了陈纪忠。

张千是恒兴科技实控人之一、董事长。至于变更后的核心技术人员陈纪忠,简历显示,其是博士研究生学历、教授,曾在华南理工大学、中南大学、浙江大学等高校任教,2020年10月加入恒兴科技,至今任研发部副经理。

就在核心技术人员无故变更的情况下,恒兴科技仍在招股书指出:“公司管理团队及核心技术人员较为稳定,保障了公司战略的有效实施。”