文/乐居财经 孙肃博

医院看病5分钟,排队做CT两小时。除了排队时间长,做影像检查预约难也是众多患者面临的一个问题。

2021年上海市公立医疗机构门诊病人满意度调查中,4542名胃肠镜、超声、CT和磁共振检查的病人,检查预约天数小于7天的占84.37%,检查预约时间在14天及以上的占6.01%,尤其是三级专科医院门诊影像检查的预约时间14天及以上的病人比例达到11.03%。

在公立医院影像资源薄弱的形势下,医学影像专科医疗集团江西一脉阳光集团股份有限公司(以下称“一脉阳光”)应运而生。近日,该公司于港交所递交了招股书,欲走向资本舞台,中信证券为其独家保荐人。

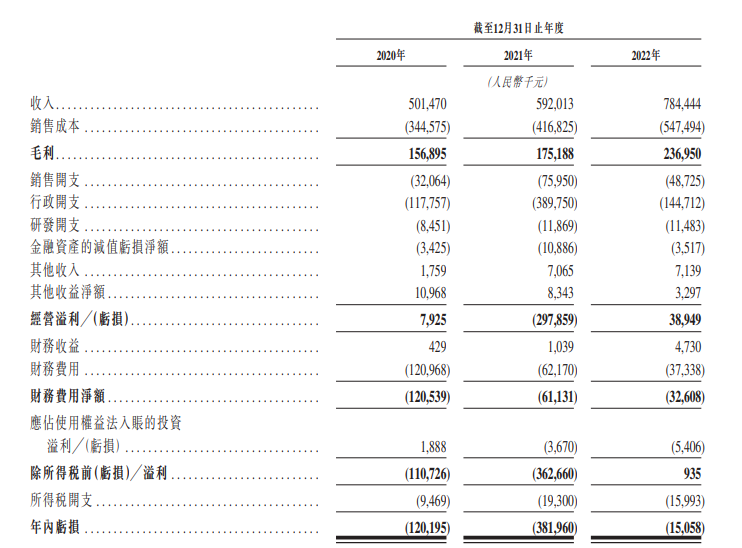

招股书披露,一脉阳光是2022年中国最大的医学影像专科医疗集团,设备数目、执业影像医生数目、日均检查量及患者支付的费用在中国所有第三方医学影像中心运营商中排名第一。2020年、2021年、2022年,一脉阳光收入分别为5.01亿元、5.92亿元、7.84亿元。然而同期,其净亏损分别为1.2亿元、3.82亿元、1506万元,三年亏了5.17亿元。

重营销、轻研发也是一脉阳光令人担忧的问题。2020年-2022年,该公司的营销支出共计7782.2万元,而同期的研发支出仅有3180.30万元。

此外,创始人IPO前从管理团队中消失,且持股比例逐渐减少,多年来多次进行股权转让套现的问题,也令一脉阳光的IPO之路蒙上一层阴影。

一、递表前原始股东套现超5亿,7轮融资获多家资本青睐

王世和是个很低调的人,网络上几乎查不到他的简历。在一脉阳光的招股书中可以发现,直至2021年11月他还担任着公司的董事会主席及行政总裁。

创立一脉阳光前,王世和曾是公立医院的一名肿瘤科医生。2002年,他开始下海经商,涉猎行业广泛,包括农业、批发业、商服业,甚至还有房地产行业。据乐居财经《预审IPO》查阅,王世和曾持股的江西天越投资开发有限公司(以下称“江西天越”)经营范围内包括了房地产开发(凭资质证书经营)。据乐平市房地产信息网显示,2011年,江西天越在乐平市开发了“乐府豪门”,各楼栋住宅成交均价在3000元/平米-4000元/平米。不过同年12月,王世和选择退出了这家公司。

2014年,王世和与顾军军、于开涛、陈光伟在深圳成立了一脉阳光的前身“深圳一脉阳光医学科技股份有限公司”。对于公司的名字,王世和与合作伙伴一致认为,“一脉”既是“影像”英文单词“image”的音译,同时又有一脉相承的内涵;“阳光”则是地球万物之源,亦借指影像的光线原理,更寓意阳光心态做阳光事业。

在官网的公司简介中,一脉阳光这样描述:“一脉阳光影像医院集团,由多名行业精英于2014年投资创建,专业从事医学影像中心投资运营,医学影像云平台技术开发、医学影像人才培养、医学影像产业链服务。核心业务包括影像中心服务、影像赋能解决方案、一脉云服务。”想来,创始人王世和、顾军军、于开涛、陈光伟便是这段描述中所说的“行业精英”。

不过值得注意的是,目前,一脉阳光官网公布的管理团队中,已无王世和、顾军军、于开涛、陈光伟的身影。

据乐居财经《预审IPO》查阅招股书发现,王世和于2021年11月退任一脉阳光的董事会主席及行政总裁;顾军军在2021年6月退出董事会,此后又短暂任职了两个月的监事会主席,2021年8月全面退出了公司的管理团队;于开涛于2021年6月,退任了公司监事及江西一脉投资山东市场的营销开发经理;只有陈光伟还在一脉阳光担任监事会主席。

除了淡出管理架构外,王世和等四位创始人自公司建立后还进行了多次股权转让套现行为。此外,2023年4月,王世和及顾军军分别订立了放弃投票权不可撤回承诺,据此,王世和及顾军军各自就其于任何股东大会上提交予一脉阳光股东表决的所有事项不可撤回及无条件放弃其所持有股份所附带的任何表决权。该不可撤回承诺将在一脉阳光完成上市后立即生效。因此,王世和及顾军军将于一脉阳光上市后不再控制公司股东大会上的任何投票权。

一脉阳光成立之初,注册资本1亿元,由王世和持股60%,顾军军持股30%,于开涛、陈光伟各持股5%,但四位创始人并未实缴资本。企查查显示,直至2014年11月,一脉阳光收到各股东实缴资本共计2000万元。

据乐居财经《预审IPO》统计,2016年至递表前,上述四人多次进行股权转让。其中,王世和及顾军军分别进行了5次转让,陈光伟、于开涛分别进行了2次转让。

通过多次股权转让,王世和共计套现3.52亿元,顾军军套现1.30亿元,陈光伟套现1636.78万元,于开涛套现843.39万元。股权转让的对象,有公司前董事周小炎、罗立方,员工持股平台南昌一脉阳光企业管理中心(有限合伙)(以下称“ 南昌一脉”),关联方赵文兵、中锦志和(附属公司主要股东),以及投资机构上海上昊、上海立贏、高科新浚成长一期等。

直至递表前,王世和、顾军军分别直接持有一脉阳光5.2453%、5.2464%股份,于开涛直接持有一脉阳光0.8863%股份,还在公司担任监事会主席的陈光伟已不在股东序列中。

翻阅一脉阳光从A轮到D轮的融资历程可以发现,这家医学影像公司在融资道路上获得了多家资本大佬的青睐,共获得了约16亿元的融资,估值从A轮的4.74亿元增长9.5倍至49.6亿元。

在一脉阳光经历的7轮融资中,明星投资者除了高盛还包括南京高科、百度、中金、领沨资本、中国人保、京东健康、奥博资本、汤姆猫等。

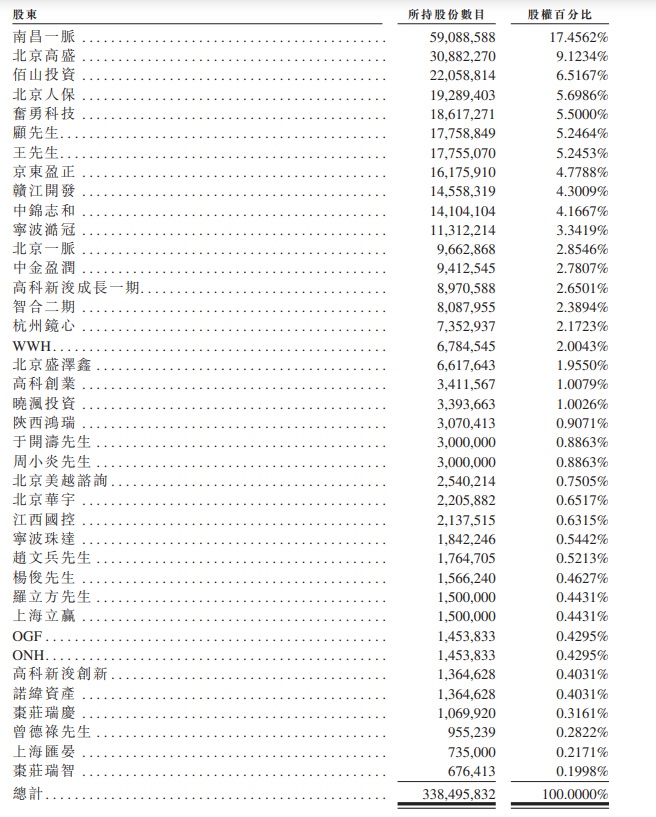

截至最后实际可行日期,一脉阳光由员工持股平台南昌一脉、北京一脉分别持股17.4562%、2.8546%,由高盛旗下的北京高盛持股9.1234%,由百度旗下的佰山投资持股6.5167%,由中国人保旗下的北京人保持股5.6986%,由汤姆猫旗下的奋勇科技持股为5.50%,由顾军军持股为5.2464%,由王世和持股5.2463%,由京东健康旗下的京东盈正持股4.7788%,由赣江开发持股为4.3009%,由关联公司中锦志和持股4.1667%,由中金旗下的宁波澔冠、中金盈润分别持股3.3419%、2.7807%,由南京高科旗下的高科新浚成长一期、高科新浚创新分别持股2.6501%、0.4031%,由智合二期持股2.3894%,由杭州镜心持股2.1723%,由奥博资本旗下WWH持股2.0043%,由北京盛泽鑫持股1.9550%,由高科创业持股1.0079%,由领沨资本旗下的晓渢投资持股1.0026%,由陕西鸿瑞持股0.9071%,由于开涛、周小炎分别持股0.8863%,由北京美越咨询持股0.7505%,由北京华宇持股0.6517%,由江西国控持股0.6315%,由宁波珠达持股0.5442%,由赵文兵持股0.5213%,由杨俊持股0.4627%,由罗立方、上海立赢分别持股0.4431%,由OGF、ONH分别持股0.4295%,由诺纬资产持股0.4031%,由枣庄瑞庆持股0.3161%,由曾德禄持股0.2822%,由上海汇晏持股0.2171%,由枣庄瑞智持股0.1998%。

二、医科大院长接替创始人任董事长,副总裁自考新闻学

据乐居财经《预审IPO》了解,一脉阳光的大股东南昌一脉是一脉阳光的员工持股平台,于2016年3月成立。目前,其由一脉阳光执行董事兼行政总裁陈朝阳作为普通合伙人持股4.87%,另95.13%股份由42名有限合伙人持有。

据悉,42名有限合伙人全部为一脉阳光的现任或前任员工或顾问,其中包括一脉阳光创始人于开涛,持股比例为5.0771%;创始人、监事会主席陈光伟,持股比例为5.0771%;执行董事、副总裁兼董事会秘书何英飞,持股比例为4.874%;执行董事兼首席财务官冯勰,持股比例为3.0463%;董事长、执行董事、副总裁兼集团影像医院总院长徐克,持股比例为2.5386%;副总裁兼影像医院常务院长李飞宇,持股比例为1.1239%;职工代表监事薛源生,持股比例为0.2539%。

2017年,从中国医科大学退休3年后,63岁的徐克加入一脉阳光,担任影像医院总院长。四年后,他成为一脉阳光的新任董事长,接替了创始人王世和的位置。

招股书中,徐克被尊称为徐博士,在医学影像学业内已经拥有了超过35年的经验。早前,徐克曾在中国医科大学附属第一医院放射科担任过讲师及住院医师,也担任过教授及主任医师。知命之年,他成为了中国医科大学附属第一医院院长,一干便是9年,在此期间,他还任职了中国医科大学的副校长。

在徐克看来,“独立影像中心可以把所有影像学科、影像设备融合发展,综合管理,让影像医生按照系统划分专业,将来可以引导整个中国影像的潮流。”这或许也是徐克加入一脉阳光的原因。

值得注意的是,在徐克上任董事长后的2022年,其年薪达到了72.80万元,较2021年增长了86.19%。此外,也较前任董事长王世和2020年年薪高出5.50%。

在一脉阳光董监高的列表中,还有一位女士的简历也尤其引人注目。何英飞是高级管理层中唯一的女性,也是第二年轻的一位高管,36岁的她目前担任一脉阳光的执行董事、副总裁兼董事会秘书。

高级管理层中,除首席财务官冯勰是工商管理、商学学位出身外,何英飞是另外一位非医学出身的管理层。2010年12月,她通过专业本科高等教育自学考试(主修新闻学),后毕业于华中科技大学。目前,她持有南昌一脉4.87%的股份,2022年的年薪为59.9万元,另有8万元花红。

三、3年亏损超5亿,重营销轻研发问题突出

据乐居财经《预审IPO》了解,一脉阳光主要靠影像中心业务、影像赋能解决方案及一脉云服务获得收入。

2020年、2021年、2022年,一脉阳光的收入分别为5.01亿元、5.92亿元、7.84亿元;年内亏损分别为1.2亿元、3.82亿元、1506万元。

尽管一脉阳光于2020年及2022年分别获得了经营溢利790万元及3890万元,但其仍预期日后将产生经营亏损。一脉阳光坦言,主要是由于未来公司的运营费用和资本支出将大幅增加。

期内,一脉阳光重营销轻研发的问题尤为突出。

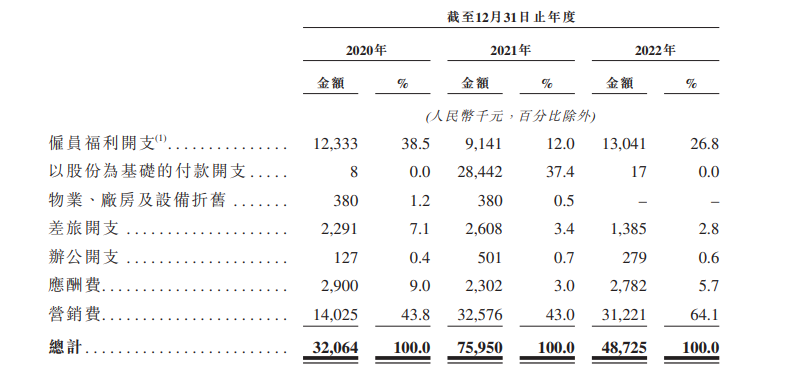

2020年-2022年,一脉阳光的销售开支分别为3.21亿元、7.60亿元及4.87亿元。其中,营销费占比最高,且在2022年占到了六成以上。期内,一脉阳光在营销上分别花费1402.50万元、3257.60万元及3122.10万元,占比分别为43.80%、43.00%、64.10%。

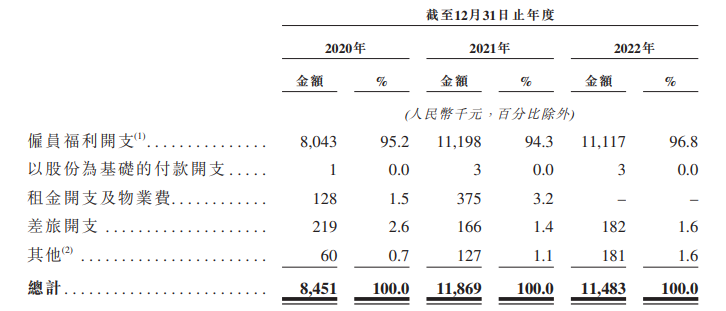

同期,一脉阳光的研发开支分别仅为845.10万元、1186.90万元、1148.30万元。

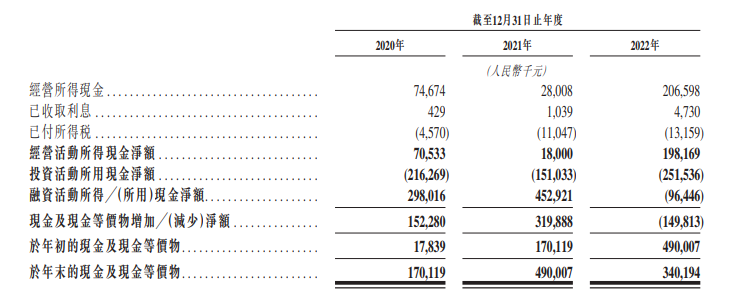

此外值得注意的是,截至2021年12 月31日,一脉阳光的流动资产净额为人民币4.80亿元。而截至2022年12月31日,一脉阳光的流动资产净额减少了30%至3.36亿元。究其原因,主要是2022年一脉阳光债务还款及资本支出的增加,导致公司现金及现金等价物减少。2020年-2022年底,一脉阳光的现金及现金等价物分别为1.70亿元、4.90亿元、3.40亿元。

据披露,一脉阳光绝大部分借款是通过融资租赁取得。2020年、2021年及2022年,其医疗设备融资租赁产生的其他借款利息开支分别约为2970万元、3240万元及2280万元。

截止2022年底,一脉阳光六成以上的借款是通过融资租赁产生的,来自融资租赁公司的贷款未偿还结余(包括非即期及即期部分)2.28亿元。

值得注意的是,2020-2022年,融资租赁公司贷款的加权平均实际利率为9.19%、9.45%、9.40%,而同期银行借款利率为5.06%、5.33%、5.19%。