作者 | 蒲肃

来源 | 债市观察

美元债违约15个月后,“千亿房企”禹洲集团(1628.HK)终于在8月6日公布旗下美元债重组方案,这份方案还处在争议中,债权人提出了7条反对意见并要求调整。

从丈夫手中接过董事长位置的郭英兰在不久前开会表示,要确保公司“现金流充足”,这和公告中提出的调整资产负债表到合理水平的方向一致。尽管重组方案分歧不小,但从近期禹州集团的动向来看,其推进美元债重组的决心较大。

01

10美元旧债只能换3美元新债

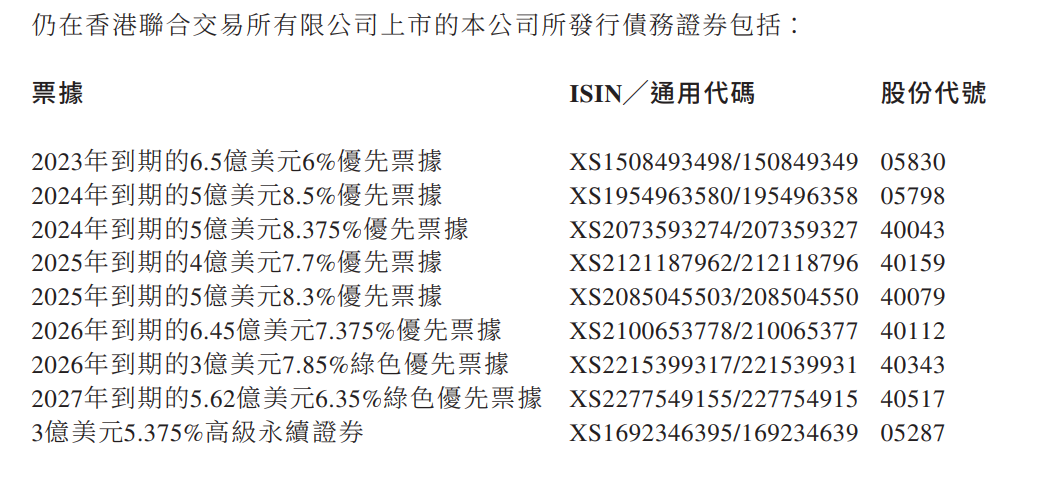

据禹洲集团披露的数据,截至2022年底,其境外债务的计息负债总额约为68亿美元,按8月8日汇率计算,约为人民币489.13亿元。其中包括:优先票据未偿还本金额约55亿美元、高级永续证券未偿还本金额3亿美元、票据(由禹洲集团担保)未偿还本金额约7亿美元,以及其他有质押及无质押银行债务约3亿美元。

截至禹洲集团发布该重组公告时,其在港交所发行的存续美元债共9只,包括8只优先票据和1只高级永续证券,合计43.57亿美元。

来源:企业公告

禹洲集团在重组方案中将债权人划分为持有优先票据和持有高级永续证券或有担保票据的两类计划债权人,并以此区分偿还优先顺序,提供了三个重组选项:

选项1,将现有美元债转换为短期票据,短期票据是优先票据,在重组生效日后三年到期,该短期票据最高发行3.8亿美元,年利率6%。

选项2,将现有美元债转换为中期票据、长期票据以及禹洲集团新发行的股份,其中,中期票据有四只可选,分别在重组生效日后4年~7年到期,年利率在4%~5.5%之间。

选项3,将现有美元债转换为长期票据,在重组生效日后10年到期。

债市观察对比发现,“选项1”的转换折扣最大,禹洲集团要求持有优先票据的债权人按10:3的比例将旧债换成新债,也就是10美元本金只能兑换为3美元本金的债券,已经超过3折。

而持有高级永续证券或有担保票据债权人的兑换比例高达10:0.92,也就10美元本金只能兑换为0.92美元本金,连一折都不到。

此外,禹洲集团提议转换的短期票据和中期票据的年利率相比旧美元债利率也大幅降低,最高只有6%,而目前存续的美元债利息最低为6%,最高达到8.5%。

来源:企业公告

如果债权人对“选项1”和“选项2”都不选择,则默认选择“选项3”,债权人可以将现有美元债按1:1的比例换为10年后到期的新票据,但要免除所有应计及未付利息,也就是说这种10年期票据为“0利息”票据,而且之前没支付的利息不付了。

对上述重组方案,债权人并不同意,针对债券利息、短期票据和中期票据等重整内容,提出7条调整意见,主要包括将减少债权人转换短期票据的本金减记,增加票息、增加4年~5年到期的中期票据规模(目前为10.33亿美元),增加指定外商独资实体项目分派或变现中用于现金清偿的百分比(目前为70%)。

02

10年后仍有150亿元债务缺口

为加强债权人信心,禹洲集团还对旗下资产和回款能力进行了评估,但以现有资产和未来出售情况评估,未来仍有不小的缺口。

禹洲集团在公告中表示,截至2022年底,公司在国内拥有172个物业开发项目、38个境内投资物业、3个境外投资物业,这些投资物业主要是购物中心和写字楼,可以为公司提供租金收入,其中32个投资物业已完工。

禹洲集团计算称,2023年至2032年期间,公司现有物业开发项目(包括本集团及其合营公司及联营公司开发的项目)所产生的累计无杠杆现金流总额约400亿元~500亿元,这些物业开发项目及偿还境内债务后所产生的累计现金净额预计约为150亿元~200亿元。

此外,禹洲集团还计划,在2023年至2027年五年内逐步出售部分投资物业。预计归属为禹洲集团的总出售所得款项净额以及偿还抵押债务并扣除交易费用后的净额约110亿元~170亿元。

根据公告,截至2022年末,禹洲集团境内未偿还的本息债务总额约123亿元,其中包括银行及其他借款74.6亿元、公司债券48.5亿元。

禹洲集团的结论是:2023~2032年期间,销售物业、出售资产所得的现金流,在偿还境内债务之后,可用于境外债务的累计现金总额为38亿美元~46亿美元。但禹洲集团境外债务总额约68亿美元,也就是十年后,禹洲集团还有22亿美元~30美元的境外债缺口,按8月8日汇率计算,约为158亿元~215亿元。

对此,禹洲集团表示,“公司有需要将资产负债表规模调整至合理水平”,所以就出现了上述“三折减债”、“10年零息”的重组方案。

从公布内容看,这份重组方案的公布并不算稳妥,因为禹洲集团只和持有优先票据本金约29%的债权人小组进行了沟通协商,并被债权人提出7条反对意见,分歧不小。

但禹洲集团坚持公布方案就代表了推进重组方案的决心,这份决心和一个月前禹州集团董事长郭英兰的表态关系密切。

今年7月8日,禹洲集团召开2023年半年度工作分析会,董事长郭英兰表示,要把“偿清债务和轻装前行”作为重要发展策略,而第一条就是确保现金流充足。

今年上半年,禹洲集团合计销售额约为116.73亿元,去年同期为209.48亿元,同比下滑约44.28%,销售均价也较去年同期下降约1476元/平米,下降幅度约为8%。此外,禹洲集团上半年在北京、合肥、青岛等城市共实现约30个项目批次、近1.4万套住宅的交付。

与世茂集团、泰禾集团、阳光城等众多闽系房企相比,禹洲集团属于“后起之秀”,公司在2013年实现销售额破百亿,2015年至2020年一直保持较高的销售增速,2020年销售额破千亿,随后在行业下行趋势下销售放缓,2022年合约销售额只有356亿元。

2022年3月,禹州集团一笔票息8.5%的美元债在宽限期过后,未能按期兑付利息,宣告正式暴雷,随后多笔美元债陆续违约,而禹洲集团创始人林龙安也是在此期间将董事长之位转让给夫人郭英兰。