作者 | 弗雷迪

来源 | 格隆汇APP

1月24日,特斯拉发布四季度及全年财务业绩,除了勉强达成的销量目标,业绩整体表现低于外界预期。

2023年第四季度,特斯拉报告营收为251.7亿美元,同比增3%,低于此前分析师预计的258.7亿美元,整体毛利率较2022年下滑了足足7.4%。

全年来看,由于汽车价格战影响,特斯拉盈利能力受到明显的冲击,七年来利润首降,营业利润同比下滑35%。

同时,四季度毛利率持续降低,毛利率仅为17.6%,比市场预期的18.3%更低,是自2019年以来的最低水平,较去年下降了超过6%。

特斯拉未来一年或仍然重复此起彼伏的定价策略,对今年的交付量预期已不那么自信乐观,市场对特斯拉创造利润的能力开始重新定价。

财报发布后,特斯拉股价应声下跌了5%,随后跌幅有所收窄,今年以来已下跌了16%。

01

Model 3/Y下山,Cybertruck难成爆款

加上四季度的业绩,在完成销量目标(180万辆)的支撑下,公司去年营收继续缔造新高,共计968亿美元,但相比于前几年超50%的高速增长,去年15%的速度已经放缓。

其中降速比较明显的无疑是汽车收入,比2022年仅增长15%;光伏和储能业务增长54%,达到60.4亿美元。

关于特斯拉这份成绩单,需要关注的是毛利率一直在下滑的走势。

去年全年四个季度里,公司毛利率不断下滑,分别为19.3%、18.2%、17.9%、17.6%。

原因也很清楚,这是为了应对需求放缓和竞争,才去降价策略导致的,而且这种趋势可能还会在今年继续加剧。

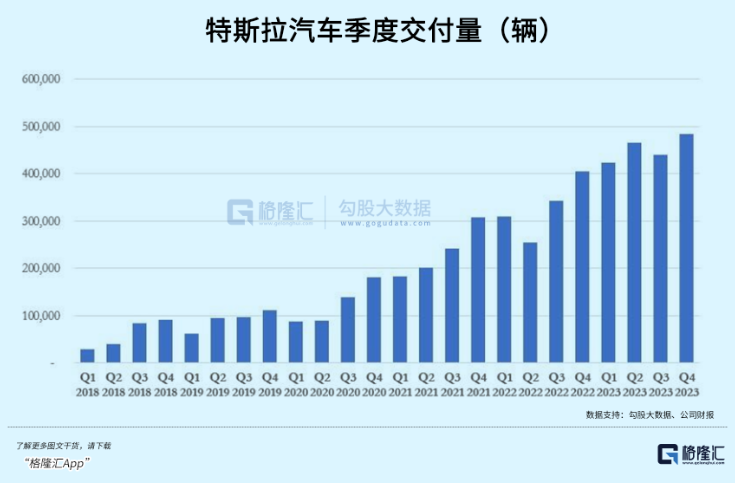

虽然四季度上海工厂重新回归生产,且换新的Model 3爬坡顺利,四季度销量48.5万、产量49.5万,双双创下历史新高。只是这个代价还是降价促销带来的,牺牲了利润追求销量,单车利润继续失守。

四季度,特斯拉每卖一辆车的收入(不含碳积分与汽车租赁销售)是4.35万美元,相比上个季度下降接近一千美元。

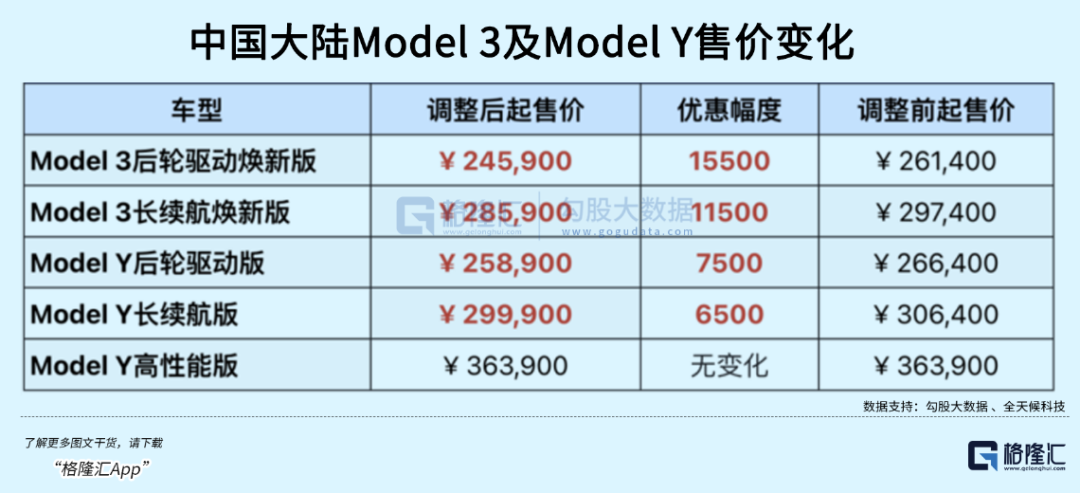

在过去1年多次降价后,本月12号特斯拉又再次在中国市场降价。此外,它还大幅削减了欧洲几款车型的价格。

如今中国市场的Model 3/Y 迎来了史上最低价,且都是焕新版,调整后其售价24.59万元/25.89万元,足足比其他发达国家市场便宜了10万元左右。

其他发达国家市场,除了补贴政策的自然退出,或因为从中国进口特斯拉,或因为装配电池使用了中国厂商的磷酸铁锂电池,导致补贴结束。

没了补贴,即使特斯拉在电车的局域市场仍然占据领先,也不得不面临激烈的竞争,面对卖得越来越火的混动车,纯电的竞争压力逐渐增加。

此外,特斯拉去年正式发售的Cybertruck面临严峻的产能爬坡。由于其独特的外观和设计,以及采用的高科技材料和生产工艺,使得该车型的制造过程比其他车型更为复杂。

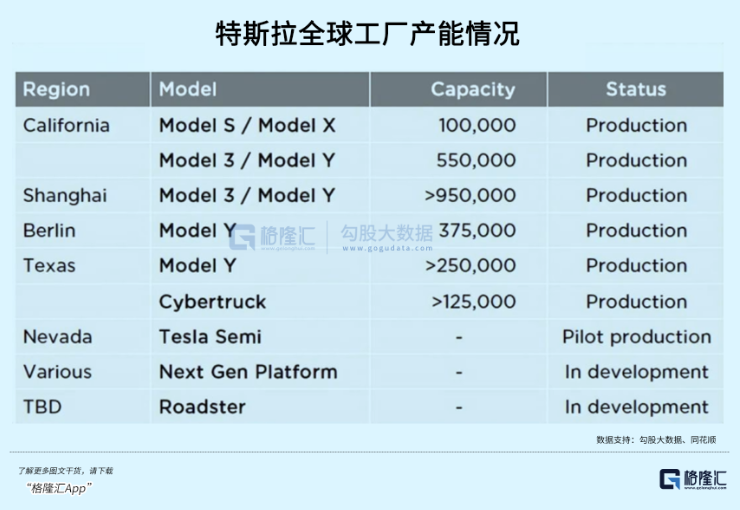

特斯拉公布的德州工厂Cybertruck产能目前只有12.5万辆,对于全年180万辆以上的交付量,能够提供的增量并不大。马斯克曾在去年10月警告称,Cybertruck皮卡可能在一年到18个月内无法产生显著的现金流。

上海和加州工厂的产量比较稳定,主要的边际增量来自德州和德国的两个新厂,在产能上限允许的范围推算,今年的销量增加值大概在30-40万辆左右,对应2024年总销量,在210-220万辆,与分析师预测一致。

也就是说,50%的销量增速在今年几乎不可能实现,而过去五年特斯拉的年化交付增速达到了127%。这次公司罕见地没有给出具体的交付目标,但交付量会放缓的信号已经不言自明,又不敢给得太明确。

与此同时,特斯拉的“死敌”——比亚迪去年销量同比增长约62%,突破300万量目标,去年四季度的纯电销量(52.64万辆)超过了拼命降价的特斯拉(48.45万辆),全球纯电车销量之王也正式易主。

一向骄傲的马斯克在社交媒体上强调了特斯拉的定位,认为特斯拉是家人工智能+机器人公司,但很多人仅仅认为是家汽车公司。

万丈雄心,但远水解不了近渴。市场愿意为快速发展的AI付出溢价,但未必会为逐渐下滑的汽车业务继续买单。

未来,特斯拉与中国车企的竞争将逐渐从中国市场扩散至全球市场,马斯克对竞争对手不吝赞美之词,称如果没有贸易壁垒,中国汽车制造商将“几乎干掉”外国竞争对手。

尽管多年以来特斯拉进入欧洲、中国地区市场成功扩张,在日本这个全球第三大汽车市场销量却一直平平。为获得新的销量增长点,特斯拉去年将Model 3/Y的价格下调过,但在去年外商进口车数量里,EV占比目前还不到10%。

特斯拉的第一个增长浪潮始于Model 3/Y的全球扩张,近两年随着电动车竞争加剧,将降价优惠考虑进去,同价位每年都将涌现大量新车型,性价比甚至更优,Model 3/Y被熬成了明日黄花。

在2025年下一代汽车平台再次出征前,特斯拉无疑要继续靠Model 3/Y挣钱,现在就是一个青黄不接的阶段。

02

失控?

关于新车,特斯拉在财报交流上透露了重要信息:Model 3/Y 驱动的五年产品大周期将告一段落,下一代汽车预计将于2025年下半年投入生产。

过去公司一直表示,正在研发下一代汽车,定位上将更加注重实用性,力求满足更广泛消费者的出行需求,价格也将更为亲民,此前市场猜测,下一代汽车将会是一辆仅售2.5万美元的平价电动车。

虽然马斯克几乎没有提供有关这款车或其时间安排的细节,但在研发上“已经取得相当深入的进展”。

财报发布前,据路透社援引消息人士称,特斯拉计划于2025年年中开始生产一款代号为「Redwood」的新型大众市场电动汽车,其中两名知情人士将该车型描述为紧凑型跨界车。

两位消息人士称,特斯拉在去年向其供应商发布了「Redwood」车型的询价函,也就是招标邀请,并且他们计划每周生产1万辆该车型,这或使得特斯拉有能力与更便宜的汽油车以及日益增多的低成本电动汽车展开竞争。

特斯拉另一项颇受关注的业务——机器人有了新的进展,但并没有惊喜。

马斯克透露,部分擎天柱很有可能在明年某个时候交付。不过,考虑到特斯拉产品惯有的延期交付历史,普通消费者购买到擎天柱所花的时间可能比马斯克预期的要更长。

为了满足汽车、AI、机器人三项业务的支出需求,特斯拉预计今年要烧光100亿美元的资本开支,公司这艘巨舰一直在马斯克的宏伟愿景中行驶,但不要忘了,特斯拉是上市公司,管理层也要照顾股东的利益,而股东们手里的投票权,同样决定了特斯拉的发展方向。

马斯克对于投票权的担忧,首次在1月16日社交媒体上表露,称如果没有25%的投票权,自己宁愿在特斯拉之外打造产品。

25%的投票权是为了保障他能够把控特斯拉的航向——成为AI和机器人领域的领导者,决定不至于被推翻。

对于这一表态的回应,马斯克说他对渗透在特斯拉机构股东的激进分子保持着谨慎态度,所以更加支持同股不同权的双重股权架构,才不至于让公司彻底失去控制。

内忧和外患是联系在一起的,这一担忧并不无道理,正如去年的Open AI闹剧一样。

投资特斯拉的人,很多都是冲着马斯克去的,没有马斯克,特斯拉很可能将在接下去的电动车之争里翻车。注重短期利润,收益的股东,就算不吃马斯克伟大愿景这一套,也必须考虑马斯克不掌权的话对汽车业务基本盘的影响。

总的来说,在没有自动驾驶渗透率无法加速上升的情况下,目前只能靠新车平台的消息来支撑特斯拉的股价了。