作者:发哥说新股

来源:格隆汇IPO研究院

据港交所披露,近期,四川新世好母婴用品有限公司的控股公司 LANTIAN Group Holdings Limited(以下简称“新世好”)递表港交所,拟在香港主板上市,力高企业融资为其独家保荐人。招股书显示,新世好专注于婴幼儿纸尿裤产品的设计、生产、研发以及销售及营销,总部位于四川眉山。

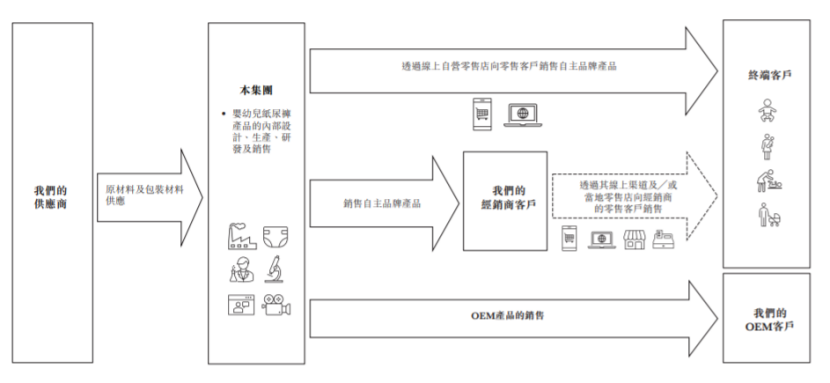

公司销售婴幼儿纸尿裤产品的主要业务模式,图片来源:招股书

股权结构方面,本次发行前,王勇通过Wang(BVI)持有新世好68.64%的股权,蒋星通过Jiang (BVI)持股23.76%,李卫星通过Li (BVI)持股5.94%。

新世好的执行董事兼董事会主席王勇40岁,他2009年7月毕业于中国广东省经济管理干部学院,获经济管理学学士(函授教育)学位,并于2019年7月毕业于中国北京东方研修学院,获企业管理硕士学位。王勇在2010年创办及成立东坡利婴堂,主要从事婴幼儿用品贸易及销售,并一直管理其至2022年9月,在婴幼儿用品行业积累了丰富的经验。

本次申请上市,新世好拟募集资金用于购置原材料新生产机器、加强研发及质量控制能力、提升自主品牌产品的品牌知名度及认可度、提升内部IT系统以提高营运效率、一般营运资金。

01

供应商较为集中

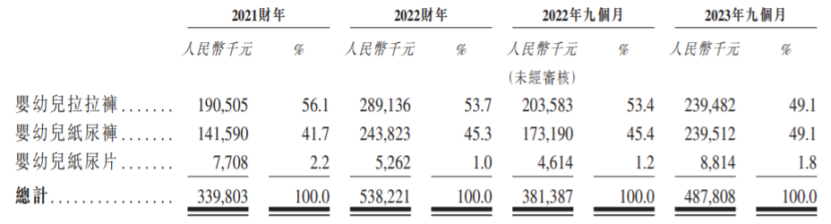

新世好的产品组合主要包括婴幼儿纸尿裤及婴幼儿拉拉裤,以自主品牌“七色猪”及“聪博”销售,适合婴儿、爬行期儿童、学步期儿童及学龄前儿童等不同年龄及成长阶段的婴幼儿使用。

按产品类别划分的收益明细,图片来源:招股书

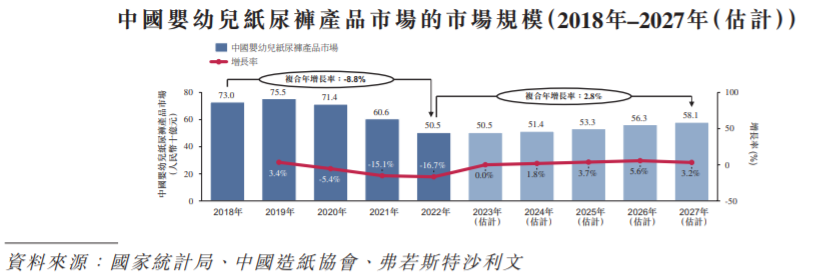

婴幼儿纸尿裤及婴幼儿拉拉裤是常用的婴幼儿纸尿裤产品类别,对于有婴儿的家庭及父母而言是必需品。2018年至2022年,中国婴幼儿纸尿裤产品市场的渗透率从63.9%增长至84.2%,未来随着城市化率的提高以及新一代父母收入的增加,婴幼儿纸尿裤产品的购买及使用频率有可能上升。

从市场规模来看,2018年至2022年,中国婴幼儿纸尿裤产品市场的市场规模由730亿元下降至505亿元,复合年增长率为-8.8%。其中,受新生儿出生率下降及疫情等影响,2020年至2022年我国婴幼儿纸尿裤产品市场规模有所下滑。

图片来源:招股书

公司所处的婴幼儿纸尿裤产品市场面临激烈竞争,据弗若斯特沙利文报告,2022年约有800家婴幼儿纸尿裤制造商于中国造纸协会生活用纸专业委员会注册。同时市场非常集中,按零售额计算,2022年前五大公司合计占59.2%的市场份额,而新世好属于中国国内品牌婴幼儿纸尿裤产品供应商前20强,在国内公司中的市场份额约为3%。

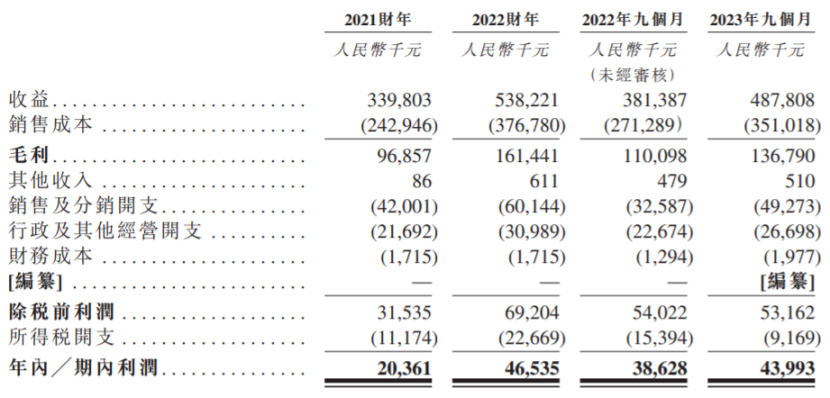

业绩方面,2021财年、2022财年及2023年前9个月,新世好的营业收入分别约3.40亿元、5.38亿元和4.88亿元,净利润分别为2036.1万元、4653.5万元和4399.3万元,对应的毛利率分别为28.5%、30%、28%。

公司财务资料概要,图片来源:招股书

新世好面临着原材料涨价风险。公司销售成本的一大部分来自直接材料成本(主要包括消耗的原材料及包装材料的成本),于往绩记录期间,该成本占总销售成本的90%以上,占比较大。由于新世好的实际采购一般会按订单向供应商发出个别采购订单,一旦原材料或包装材料的价格上涨,可能会影响公司的毛利率和盈利能力。

于往绩记录期间,新世好婴幼儿纸尿裤产品生产所必需的若干种主要原材料的采购集中于主要供应商,包括SAP、弹力带、橡胶等均采购自一名单一供应商,其中新世好生产中使用的所有SAP均采购自其最大供应商山东诺尔生物科技有限公司,与该公司的交易金额分别占采购总额的27%以上,存在供应商集中风险。

02

较为依赖经销商

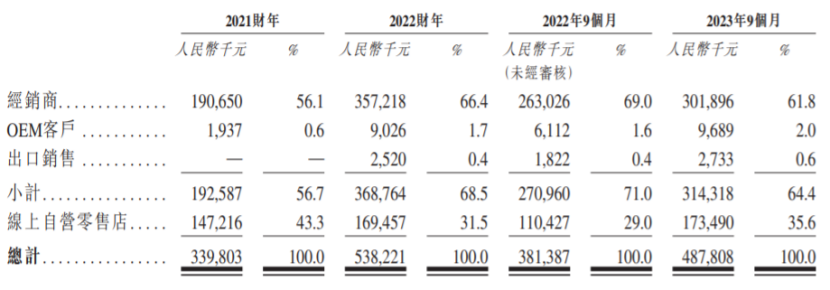

新世好的婴幼儿纸尿裤产品大致可分为自主品牌产品及OEM产品。于往绩记录期间,公司不仅在拼多多、快手、抖音及天猫这些第三方电商平台开设在线自营零售店,直接向零售客户销售自主品牌产品,还建立经销商客户网络,通过线上渠道或当地零售店向大众消费者转售产品。

2021财年、2022财年及2023年前九个月,新世好的婴幼儿纸尿裤产品分别共有18、18及30名经销商客户,公司向经销商客户销售产生的收益分别占其总收益的约56.1%、66.4%及61.8%,占比较大。尽管公司与经销商订立独立经销协议,但由于未于协议中订明经销商的最低采购要求或强制性销售目标,故无法保证他们的销售业绩。

按销售渠道划分的收益明细,图片来源:招股书

于往绩记录期间,公司通常向经销商客户授予自发票出具日期起计最长90日的信贷期,2021年及2022年12月31日、2023年9月30日,新世好的贸易应收款项(扣除亏损拨备)分别约0.72亿元、1.14亿元、1.57亿元,呈上升趋势,分别占流动资产总额的约49.4%、59.5%及73.6%,占比较大。如果客户拖延向公司付款,可能会影响公司的回款效率。

新世好还面临着存货水平过剩的风险。2021年及2022年12月31日、2023年9月30日,公司的存货(包括婴幼儿纸尿裤产品的原料、半成品及制成品)占流动资产总额的约44.8%、33.2%及19.5%,尽管占比有所下降,但如果公司未能有效管理存货或无法处置多余存货,可能面临存货过时或减值风险,并对公司的经营现金流量造成压力。

03

结语

作为一家国内婴幼儿纸尿裤厂商,新世好面临着激烈的市场竞争,同时存在供应商集中和原材料涨价风险,在产品销售方面也较为依赖经销商,公司未来经营依然存在不确定性。