来源:和讯网

2020年9月上市以来,除了上市当年度净利润同比增长,福昕软件自此年度净利润便直线暴跌,直至2022年度、2023年度出现接连亏损。然而,在年度净利润连连亏损之余,福昕软件却欲启动超募资金近亿元,拟收购一家同为连连亏损、资不抵债的公司部分股权,且未设置业绩补偿安排,引发关注。针对此事,上交所火速问询了福昕软件。

上市三年多业绩接连“爆雷”

“自身难保”却 “真金白银”拟收购负资产

在披露了业绩同比亏损大幅扩大的2023年度业绩快报后,福昕软件近日披露了一则对外投资公告,称拟使用超募资金近亿元收购一家连续亏损、资不抵债的公司股权。“自身难保”却仍使用将近亿元的真金白银收购负资产标的公司股权,引发关注。

根据福昕软件3月23日披露的《关于使用超募资金对外投资的公告》,福昕软件拟使用超募资金(含利息收入、理财收益等)9,023.8144万元,用于收购福昕鲲鹏(北京)信息科技有限公司(以下简称“福昕鲲鹏”或“标的公司”)38.2749%的股权。

公告提及,福昕软件原持有标的公司 34.9687%的股权,本次股权收购完成后,公司将持有标的公司 73.2436%的股权,取得对标的公司的控制权,标的公司将纳入公司合并报表范围。

对于本次收购,福昕软件表示,本次收购系基于公司长期发展战略规划,将充分发挥公司与标的公司之间的业务协同性,有利于进一步强化公司产品丰富度、加强国内市场开拓以及完善、共享销售渠道资源。

不过,从标的公司的财报来看,连连亏损叠加负资产,此举的投资价值又在哪里?又是否能帮助福昕软件在扭亏上助力?

上述公告显示,标的公司成立于2014年,主营OFD 版式办公套件软件、转换服务、云阅读、 GSDK、电子证照系统等产品的研发、销售,从股权结构来看,福昕软件为第一大股东,持股比例为34.9687%。

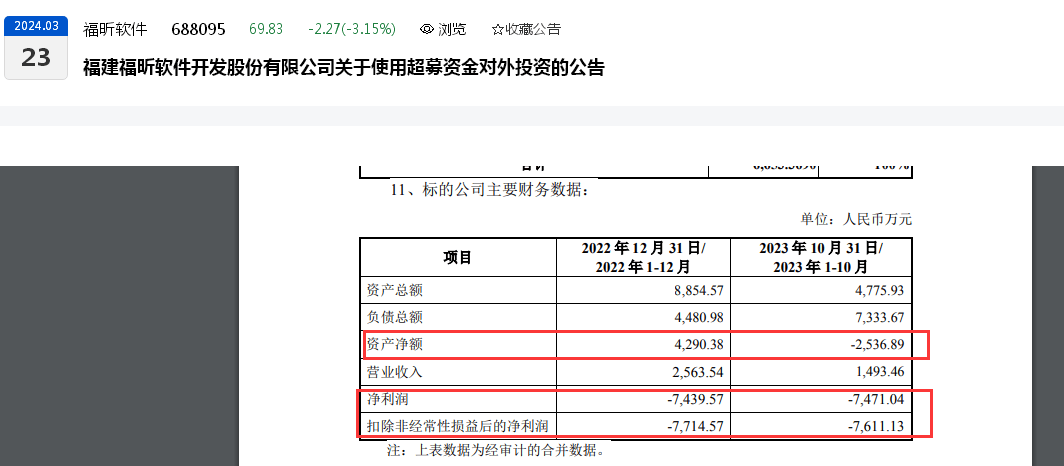

业绩上,标的公司已经处于资不抵债、连连亏损的状态。经审计数据显示,2022年度、2023年1-10月,标的公司的资产净额分别为:4,290.38万元、-2,536.89万元,可见截止2023年10月底,标的公司已经处于“资不抵债”的状态;盈利上,标的公司2022年度、2023年1-10月,净利润分别为:-7,439.57万元、-7,471.04万元;扣非净利润分别为:-7,714.57万元、-7,611.13万元。

从福昕软件自身来看,其已经连连亏损的业绩背景下,在自顾不暇之余竟还要花费近亿元去收购一家负资产公司的股权。公开资料显示,2020年9月8在上交所科创板上市的福昕软件,在上市当年录的净利润同比增长50%以上后,盈利便开始急速下滑直至连连亏损。

公开数据显示,福昕软件2018年-2022年,营收不断增长的同时,其净利润却呈现先增长后大幅下滑直至亏损的走势。即2018年-2022年,营收分别录得:2.81亿元、3.69亿元、4.69亿元、5.41亿元、5.80亿元;净利润分别录得:0.38亿元、0.74亿元、1.15亿元、0.46亿元、-0.02亿元。

从2023年度业绩报告来看,福昕软件非但没有扭亏为盈,反而亏损大幅扩大,即报告期内,归属于母公司所有者的净利润-9,910.30 万元,同比减少5582.84%;归属于母公司所有者的扣除非经常性损益的净利润-19,007.15 万元, 同比减少 143.67%。需要注意的是,2022年度,福昕软件归母净利润录得-0.02亿元,归母扣非净利润录得-0.78亿元。可见,2023年的亏损,同比2022年大幅扩大。

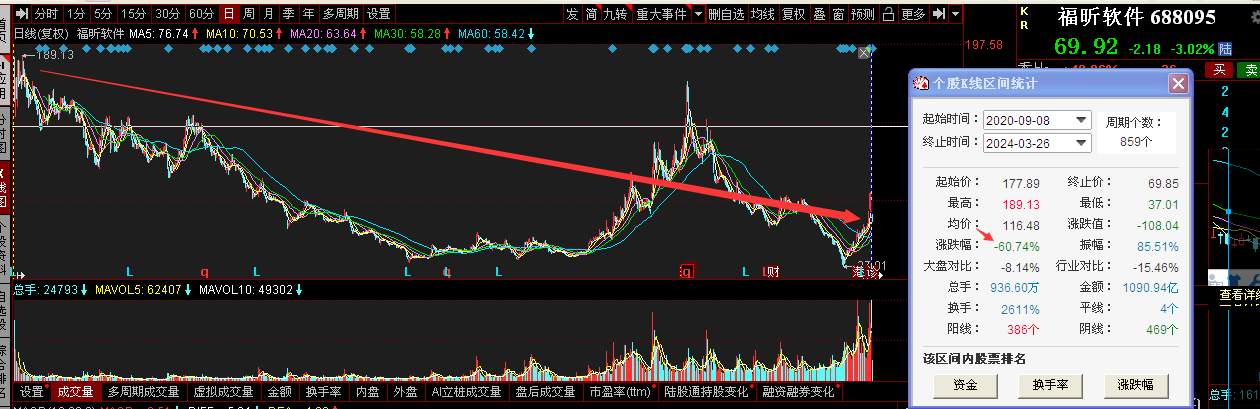

值得注意的是,为何福昕软件在上市当年实现盈利大幅增长后,盈利便开始加速滑坡直至亏损,并且在连连亏损中,亏损的幅度进一步大幅扩大?面对上市以来的盈利走势,二级资本市场也给出了明显反应。从股价上来看,上市至今三年多的福昕软件,其股价整体暴跌已超60%。

上交所火速发出问询函

无业绩补偿安排、标的公司连连亏损盈利能力备受质疑

针对福昕软件此举,监管层也及时关注,并火速发出了问询函。

根据上交所的问询函,公告显示,截至 2023 年 10 月 31 日,标的公司资产总额为 4,775.93 万元,净资产-2,536.89 万元。本次投资对标的公司采用市场法估值,于评估基准日所涉及的标的公司股东的部分股东权益价值评估价值为 9,571 万元,预计新增商誉金额较大,且未设置业绩补偿安排。

对此,上交所要求福昕软件“结合标的公司的实际经营情况、研发团队、研发成果、技术实力、行业地位、近一年同行业公司的并购估值情况等,说明标的公司股东权益评估价值与公司净资产差异较大的原因、依据及其合理性。”

同时,上交所要求福昕软件就“本次交易约定的三期付款先决条件,并说明公司本次交易支付安排是否符合商业惯例、是否有利于保障公司及中小投资者利益。”

以及,“公司实施此次股权收购的必要性、决策过程,未设置业绩补偿安排的原因,以及拟采取何种措施保证投资收益、保障公司及中小投资者利益。”

需要注意的是,在标的公司连连亏损,并且去年前十个月的净利润亏损的金额超过了2022年度全年的净利润亏损金额,并且去年十月底已经步入“资不抵债”状态,如今在拟动用将近亿元的超募资金收购该起股权,完成后实控该标的公司,如诺日后经营不及预期或继续亏损,那么,其中的亏损、以及为此形成的较大商誉也将进行减值并影响到福昕软件自身,这笔账该怎么算?又置中小投资者的利益于何地?

同时,针对标的公司净资产为负,最近一年及一期净利润持续亏损,2023 年1-10 月净亏损达到 7,471.04 万元。上交所要求福昕软件补充披露:1)标的公司的资产负债结构、主要资产构成,标的公司的资产是否足以支持业务运营;2)标的公司财产抵押及贷款的现状,说明标的公司是否存在债务清偿风险;3)标的公司最近三年的主要财务数据及业务发展情况,并说明标的公司最近一年及一期连续亏损的原因以及本次收购是否有利于提高上市公司盈利能力。

此外,针对本次交易完成后,福昕软件将持有标的公司 73.24%的股权,取得对标的公司的控制权,标的公司将纳入公司合并报表范围。

上交所要求福昕软件补充披露:1)本次交易后的董事会及管理层的人员安排,以及你公司在业务、资产、财务、人员等方面拟采取的其他整合管控措施,并说明相关安排或措施如何保障对标的公司实现有效整合;2)收购后对标的公司有无进一步资金投入规划,有无收购相关业务领域其他资产的计划,如有,请披露预计投入金额及具体内容;3)结合标的公司产品的具体种类、主要客户及在手订单,细分市场总体规模及行业竞争状况等因素预计标的公司未来三年的收入、净利润、经营性现金流情况,是否能够实现业绩扭亏为盈,并说明改善标的公司经营情况的具体举措。

后续,福昕软件将如何应答这份问询函?值得关注。截至3月26日上午收盘,福昕软件股价收68.33元/股,收跌5.23%。