来源:和讯网

近日,中信证券(600030)因联纲光电IPO问询回复存在不清晰、不充分等问题,被深圳证券交易所依据相关规定进行了现场督导。

除了联纲光电外,另一家中信证券保荐的IPO申请的致远电子也存在同样问题。在首轮问询中,致远电子回复存在含糊其词与包装过度现象。

为此,深交所在问询中指出:“问询明确要求量化分析说明原因,但发行人及中介机构回复仍以定性分析为主。”“是否存在利用 AIoT(人工智能物联网)等热门概念炒作的情形”。

据了解,致远电子在过去是广州立功科技股份有限公司(以下简称“立功科技”)的全资子公司,并与立功科技共同经历了首次公开募股(IPO)的过程。

立功科技在IPO过程中被曝出公司向第一大供应商虚假申报返款金额的事,被深交所发现并问询。立功科技因受虚假申报事件等多重因素影响,其首次公开募股(IPO)最终未能如愿实现。

鉴于此,致远电子决定采取独立运营模式,以独立身份启动IPO流程。这种不凡的经历,令致远电子的IPO变得格外的复杂......

一、毛利远高于行业,离婚后前妻仍掌控话语权!

翻开过往前两次的问询,致远电子存在的两个主要的问题一是毛利率与利润率异常,远高于行业,二是实控人离婚后,最终的决定权却仍在非专业的前妻手中。

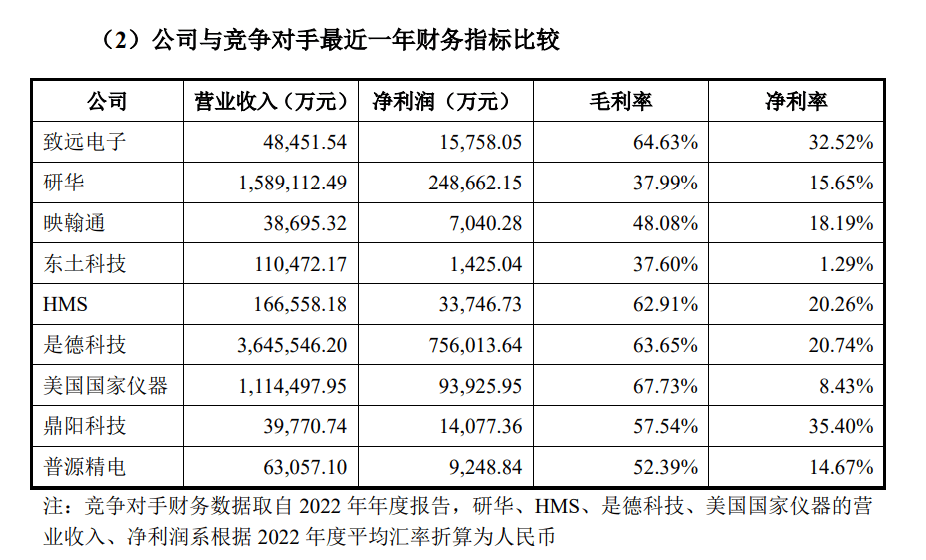

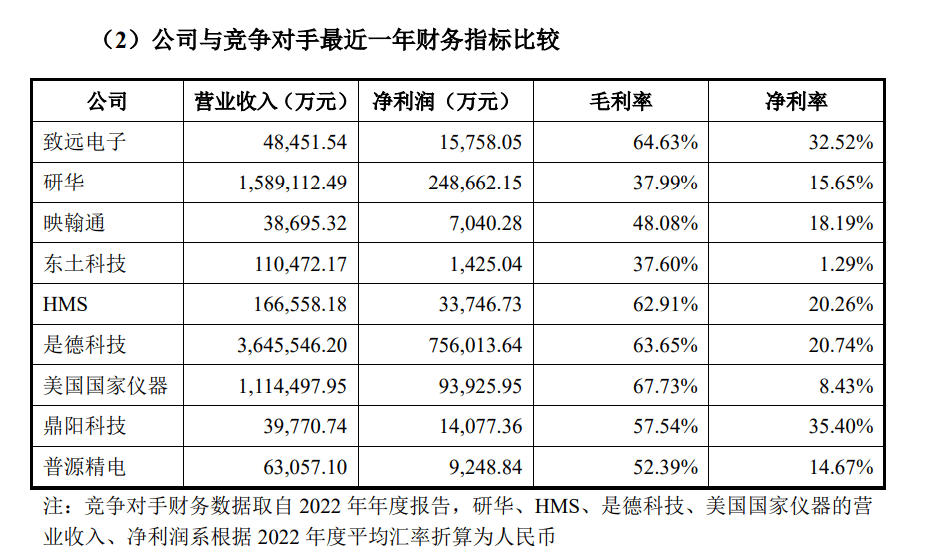

其实,从第一版招股说明书开始,致远电子财务数据的毛利率与净利率均远远高于行业的均值。对于这种差异原因,致远电子以“客户对价格不敏感、发行人技术水平高”进定性分析与解释。

同时,在选择可比公司上,致远电子还选择性地进行比较。根据立功科技前次申报文件,自主产品业务可比公司除映翰通外,还包括威帝股份(603023)、日本 HIOKI,其毛利率水平均远低于致远电子。

因此,在相关问询中,深交所就提出:“若将其选取为可比公司是否导致发行人主要财务数据与可比公司差异进一步扩大。”

致远电子的另一个问题就是实控人控制问题,在IPO的前一年,致远电子实控人周立功、陈智红离婚,但继续保持一致行动关系,且在意见不一致时以陈智红意见为准。

根据职业背景分析,周立功在行业领域的专业性明显超过陈智红。资料显示,周立功曾接受过东华大学计算机专业的教育,并担任广东省电子学会副理事长、广州市软件行业协会副会长以及广州市半导体行业协会专家。相较之下,陈智红的教育背景为湖南教育学院汉语言文学专业。

根据招股书披露的信息,周立功先生与陈智红女士作为致远电子的共同创始人,自公司创立至今,两人直接或间接共同持有公司超过75%的股权,显示出绝对的控股地位。其中,周立功先生担任公司董事长和总经理,陈智红女士则出任公司副董事长,共同负责公司的日常运营和管理。

对此,深交所首轮问询时,致远电子要求说明周立功、陈智红两人所签署离婚协议的主要内容,说明《一致行动协议》中“以陈智红的意见”为准的原因,是否存在其他利益安排等。

二、问询回复含糊其词,概念包装过度!

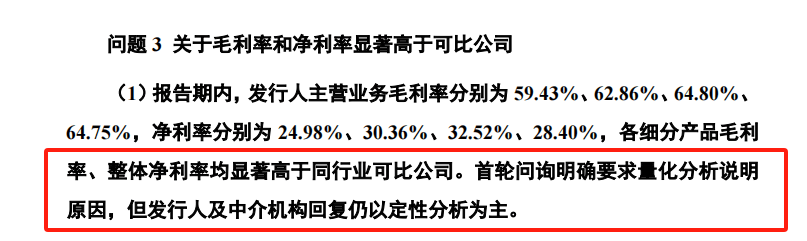

对于上述的问询,致远电子一直以挤牙膏式进行答复。对于毛利率异常问题,在首轮问询中,深交所就要求:“量化分析说明各产品毛利率均显著高于同行业可比公司的合理性,报告期内毛利率、净利率显著高于前次申报的合理性。”

在此次问询回复中,致远电子并未针对各产品线的成本与毛利等关键因素进行详细的量化分析。相反,公司仅提供了产品价格的数据,并通过定性分析的方式,强调了其产品软件利润空间的广阔性、客户对价格的敏感度较低、产品具有进口替代性以及研发投入较大等特点,以此来论证其高毛利率的合理性。

然而,这种仅依赖定性分析而缺乏量化数据支持的做法,可能无法全面、准确地反映公司的实际经营状况。也违背了深交所提出的量化分析的要求。

面对致远电子与中信证券这种含糊其词的回答,在第二轮的问询中深交所明确的提出结合单价、单位成本、费用变动、客户构成、销售模式等因素详细量化分析说明各细分产品毛利率、整体净利率显著高于同行业可比公司的合理性,同类产品对不同主要客户销售毛利率的差异。

然而,即使在面对深圳证券交易所的直接询问时,致远电子与中信证券的回复却展现出了某种程度的策略性。

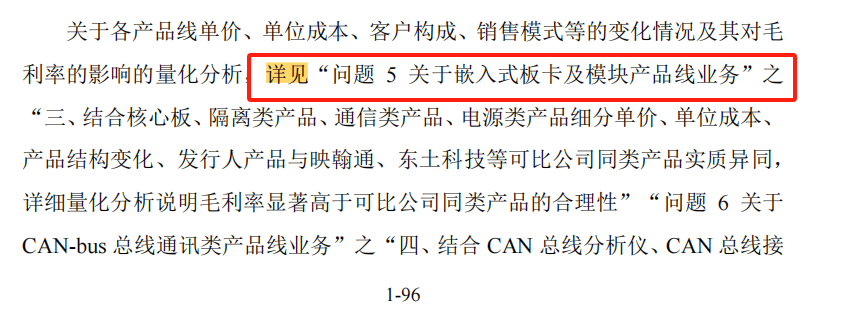

在这一问题中,致远电子选择了一种“跳链”的策略,即通过引用后面的问题回答来回避当前的问题。

然而,深圳证券交易所对于各产品线毛利率的询问是有明确侧重点的。以嵌入式板卡及模块产品线业务为例,后面问题5深交所要求详细量化与映翰通、东土科技(300353)等可比公司同类产品的实质性异同。

同样,对于CAN-bus总线通讯类产品,深交所后面问题也要求分析其与瑞典HMS同类产品以及市场上其他主要竞争产品的实质性异同。

通过这种“跳链”的方式,原本需要针对每条业务线与8家同业公司进行量化比较的任务,被转变为了仅针对其中一两家公司的分析,从而实现了有选择性地进行比较的目的。

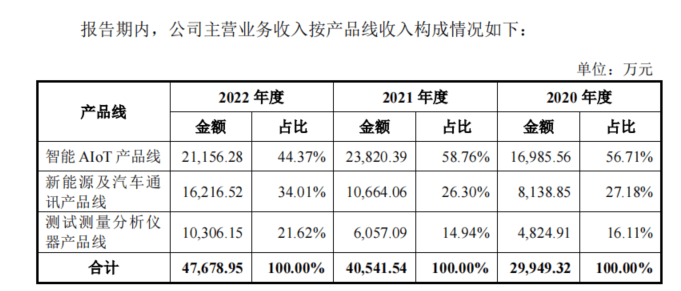

同时,致远电子还存在过度包装,蹭概念的问题。致远电子原本有三大产品线,产品原本分类为:嵌入式板卡及模块产品线、CAN-bus 总线通讯类产品线、测试测量分析仪器产品线。

然而,在招股说明书中,对于上述三大产品线分别称为智能 AIoT 产品线、新能源及汽车通讯产品线、测试测量分析仪器产品线。

可以看出,新能源、AIoT概念的热门概念致远电子是一个都没落下。为此深交所在问询中指出:“是否存在利用 AIoT(人工智能物联网)等热门概念炒作的情形”。

面对问询,中信证券与致远电子对两个概念,一个修改,一个仍留。对于“新能源及汽 车通讯产品线”调整为“CAN-bus 总线通讯类产品”,而对于AIoT概念却强抓不放。

值得关注的是,相较于立功科技的申报情况,致远电子已对其产品分类标准进行了调整。然而,此次调整并未涉及产品本质的变动,而是中信证券与致远电子基于公司业务及产品实质所做出的优化举措。

对于AIoT概念,致远电子与中信证券在回复中表示:“截至本问询函回复报告出具日,公司已拥有AI技术相关发明专利5个、软件著作权8个。公司嵌入式板卡及模块产品线具有 AI 相关技术成果,产品线定位合理、准确。”

然而,截至2023年6月1日,公司共拥有173件专利,其中发明专利65件,251项软件著作权。从数量上看,AI技术5个发明专利与8个软件著作权,似乎难以说明其产品在短短几年内就涉及AIoT概念。

目前,致远电子的第二轮问询阶段已经结束。在今年3月14日,深交所对致远电子已经发出第三轮问询。随着其保荐人中信证券被现场督导,致远电子的上市进程将面临更多的挑战和波折。