来源|时代商学院

作者|陆烁宜

编辑|孙一鸣

上市后净利润连降两年,华菱线缆(001208.SZ)于4月1日发布公告称,公司拟定增募资12.15亿元。

2021年6月24日,华菱线缆在中信证券(600030.SH)的保荐下,成功在深交所主板上市。

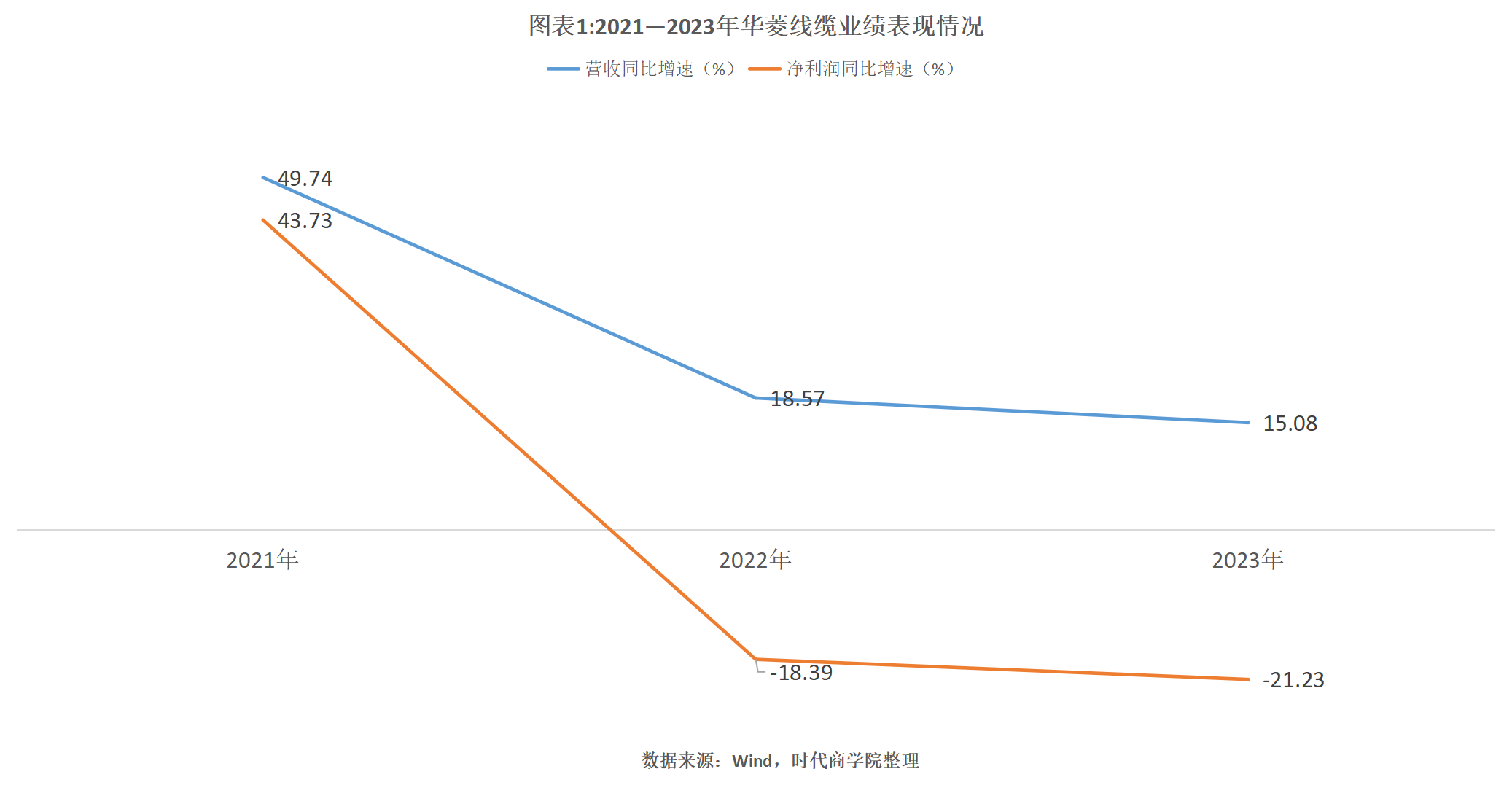

上市次年,即2022年,华菱线缆净利润“变脸”,同比增速由2021年的43.73%降至-18.39%。今年3月30日公布的年报显示,2023年,其净利润同比增速进一步降至-21.23%。换言之,上市后,该公司净利润已连降两年。

值得注意的是,本次定增募资中,将有3.6亿元被用于补充流动资金。

时代商学院发现,华菱线缆虽然已将IPO募资中的5000万元用于补充流动资金,但是自2022年以来,其资产负债率持续攀升,且该公司货币资金一直无法覆盖短期借款,偿债压力巨大。

4月3日、7日,就公司上市后净利润连降两年、拟定增募资补充流动资金等问题,时代商学院向华菱线缆董秘办公室分别发函致电询问,对方表示,公司经营一切正常,具体信息请以公司公告为准。

上市后净利润连降两年,净利率不足3%

据招股书,华菱线缆主要从事电线电缆的研发、生产及销售,是国内领先的特种专用电缆生产企业之一,主要产品包括特种电缆、电力电缆、电气装备用电缆、裸导线等。

2021年,华菱线缆营收和净利润双双高速增长,同比增速分别为49.74%、43.73%。然而,自2022年以来,该公司开始出现增收不增利的问题。

Wind数据显示,2022—2023年,华菱线缆的营收分别为30.15亿元、34.70亿元,同比增速分别为18.57%、15.08%;净利润分别为1.10亿元、0.87亿元,分别同比下滑18.39%、21.23%。

净利润大降或与行业竞争较为激烈有关。

据中商产业研究院的报告,2022年,我国电线电缆行业的市场规模已经达到1.17万亿元。不过,我国电线电缆行业竞争激烈,市场集中度低,市场份额较分散,除了宝胜股份(600973.SH)、远东股份(600869.SH)和起帆电缆(605222.SH)之外,其他企业的市场份额均不及1%。

华菱线缆也在2023年年报中称,我国普通电缆产品供大于求,产品同质化竞争严重,行业竞争陷入低成本竞争,普通电缆产品毛利率低。

自2020年以来,华菱线缆毛利率逐年下滑。Wind数据显示,2020—2023年,其销售毛利率分别为21.29%、18.44%、14.13%、12.76%。

不过,同期,同行可比公司毛利率均值虽也呈下滑趋势,但降幅远低于华菱线缆。

华菱线缆在招股书中将宝胜股份、汉缆股份(002498.SZ)、金杯电工(002533.SZ)、金龙羽(002882.SZ)、尚纬股份(603333.SH)、太阳电缆(002300.SZ)、通光电缆(300265.SZ)、远程股份(002692.SZ)等列为可比公司。

Wind数据显示,2020—2022年,上述可比公司毛利率均值分别为15.17%、12.43%、12.33%。

伴随毛利率下降,华菱线缆净利率在三年时间内“腰斩”。Wind数据显示,2023年,华菱线缆的销售净利率仅为2.49%,跟2020年的5.51%相比大幅下降。

另外,华菱线缆经营现金流净额波动较大。Wind数据显示,2021—2023年,华菱线缆的经营现金流净额分别为-2.98亿元、0.55亿元、2.58亿元,3年累计净流入额仅为0.15亿元。

货币资金无法覆盖短期借款,4.83亿元资金受限

或为打造新的利润增长点,华菱线缆在公布2023年年报之后,紧接着又抛出了12.15亿元的定增项目。

公告显示,华菱线缆拟向包括控股股东湘潭钢铁集团有限公司在内的不超过35名特定对象发行总数不超过1.60亿股的股份,拟募资总额不超过12.15亿元。若按上限12.15亿元计算,这一募资金额约为首发募资(4.9亿元)的2.48倍。

不过,时代商学院发现,此次募资的用途除了新能源及电力用电缆生产建设项目等4个项目之外,还有一项是用于补充流动资金,金额达到3.6亿元,占比达到29.63%,规模仅次于新能源及电力用电缆生产建设项目。

需注意的是,截至目前,华菱线缆首发募投项目尚未全部完工。而首发募投项目也包含了补充流动资金一项,金额为5000万元,目前已100%投入实施。

为何时隔三年,华菱线缆就再次募巨资补充流动资金?

时代商学院研究发现,自2022年以来,华菱线缆的货币资金一直无法覆盖短期借款。

Wind数据显示,2022—2023年各期末,华菱线缆的货币资金、交易性金融资产和衍生金融资产合计分别为4.87亿元、5.72亿元;同期末,短期借款分别为5.35亿元、6.80亿元,两者资金缺口分别为0.48亿元、1.08亿元,呈逐年扩大之势。

另外,年报显示,截至2023年末,华菱线缆有高达4.83亿元的资产权利受限。其中,受限的货币资金额为1.86亿元,除了定期存款8272.11万元之外,还有1.03亿元的票据保证金和保函保证金;而因期末该公司已背书或贴现且尚未到期的应收票据额为2.84亿元,另有1310.80万元的应收票据被质押。

Wind数据显示,截至2023年末,华菱线缆的流动比率为1.30倍,速动比率为1.09倍,而保守速动比率已经连续两年低于1这个理论安全值。

另外,上市以来,华菱线缆的资产负债率不断攀升,截至2023年末,其资产负债率已经从2021年末的47.11%上升至61.25%,偿债压力不断加大。