文:丸子

来源:凤凰网财经《IPO观察哨》

系列导语:

俗话说,金眼银牙铜骨头。

消费型医疗服务、医美这两年是投资市场上的大热赛道,而齿科这一细分领域更是前景十分可观。A股的大牛股通策医疗从2020年初的百元左右,一路走高,股价一度达到421.99元/股。而另一家做高端口腔连锁医院的公司瑞尔前不久向港交所递表,欲复制通策医疗的神话。

有意思的是,同样做连锁口腔医院生意,通策医疗毛利率比瑞尔高出近30个百分点,瑞尔虽然有多家明星投资机构加持,但是多年未曾盈利,看似风光无限的口腔生意,收入却全分给了口腔医生?凤凰网财经《IPO观察哨》拆解瑞尔齿科的招股书和通策医疗的财务数据,试图寻找同赛道赚钱能力却迥异背后的原因。

核心摘要:

牙医是站在产业链顶端的人。瑞尔虽然为客户提供高端口腔医疗服务,但由于需要花费高额薪金留住牙医,并未如人们所想一般躺着赚钱,而是连年亏损,三年亏损12.28亿元。

瑞尔的毛利率较低,2019~2021财年分别为15.2%、10.1%、24.1%。

2021财年瑞尔的收入增速达到37.7%,远超同行业的通策医疗的业绩增速,从财报来看,收入增速还明显高于原材料增速和销售费用增速,瑞尔并未在招股书中解释收入激增的详细原因。

实控人之女控股公司既为公司第一大客户,又为前五大供应商之一,且无论是向瑞尔销售还是采购的产品,均为牙科产品,背后关联关系令人深思。

正文:

7月1日,主营口腔医疗服务的瑞尔集团向港交所递交了招股说明书。

瑞尔齿科1999年在北京成立了第一家口腔诊所,随即扩张到全国各大城市。目前,瑞尔拥有定位高端口腔医疗服务的瑞尔齿科和定位大众市场口腔医疗服务的瑞泰齿科两大品牌。

资料显示,瑞尔目前完成了多轮融资,投资机构星光熠熠,包括KPCB China、GL Capital、新天域资本、高盛、高瓴、淡马锡等等。

投资人对瑞尔寄予厚望,但从目前的财务数据来看,高端口腔医疗服务并不像大众想象的一样“躺着赚钱”。口腔医院对医生的依赖十分严重,需要不断让利以留住知名医生从而留住并吸引新的客源。此外,瑞尔2021财年的营收大幅增长,与之对应的成本并未保持相似的增速,公司的应收账款也有异常波动,种种迹象似乎反映出,公司2021财年的收入蹊跷之处甚多,凤凰网财经《IPO观察哨》就此向致电瑞尔询问相关事项,但截至发稿并未收到回应。

高端口腔不赚钱 让利给牙医致使毛利率偏低

招股书中,瑞尔提到,瑞尔齿科这一品牌主要针对一线城市中具有高购买力和较大终身价值的富裕患者,大部分诊所位于黄金商业地段和甲级写字楼。

一直以来,口腔诊所都给人一种躺着赚钱的感觉,毕竟种牙、矫正动辄就是上万甚至上十万的花费,而普通的拔牙、洗牙和根管治疗在私立口腔诊所的收费也要比公立医院贵出不少。但翻阅瑞尔的招股书,凤凰网财经《IPO观察哨》发现,高端口腔医疗,并不像人们以为的那样赚钱。

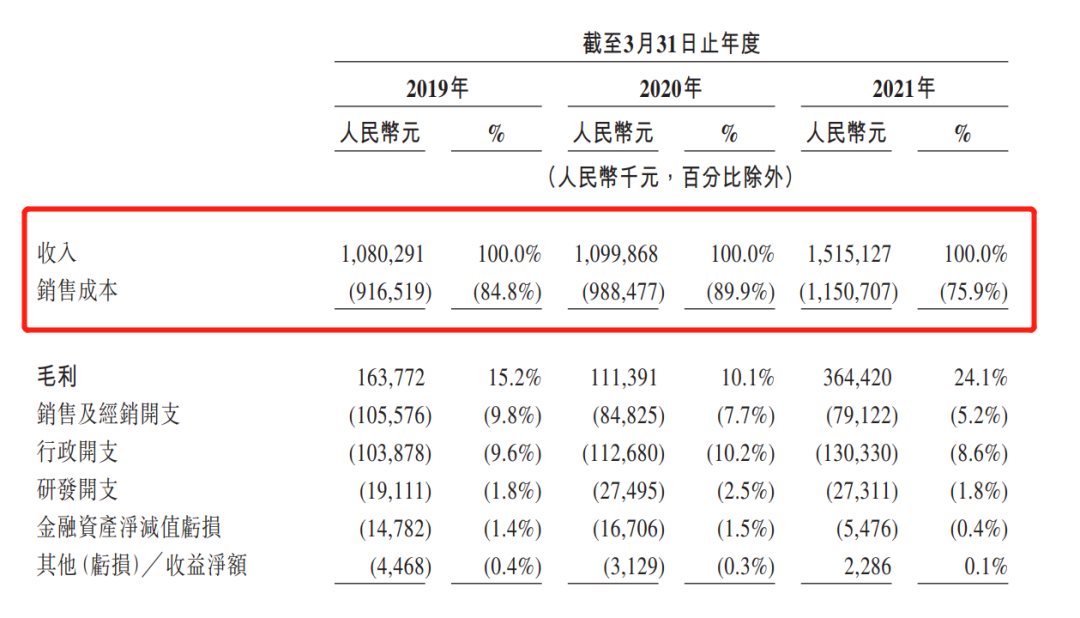

财务数据显示,2019~2021财年,瑞尔的营业收入分别为10.8亿元、11亿元和15.15亿元,毛利分别为1.64亿元、1.11亿元、3.64亿元,经营利润分别为-8.4亿元、-1.33亿元、1.24亿元,年内亏损则分别为3.04亿元、3.26亿元、5.98亿元,三年共亏损12.28亿元。

本以为是不差钱的高端服务,结果连年亏损,直到2021财年经验利润才勉强扭亏。

瑞尔为什么亏损?高额的收费都花在哪了?

答案是,像瑞尔这样的口腔诊所,需要大量让利给口腔医生。

换言之,一个好的口腔科医生,才是这一行业站在食物链顶端的人。

相关资料显示,WHO对牙医:人口比例的建议值为1:5000,这一比例在发达国家上升为1:2000,欧洲国家中,荷兰的比例为1:2564,而目前中国牙医人口的比例不到1:8000,远低于发达国家和WHO的建议值。

2020年,中国每百万人中牙医人数为175人,远低于其他发达国家或者中等发达国家的水平。如欧洲发达国家或中等发达国家每百万人中牙医人数为810人,美国这一人数约为608人,发展中国家巴西每百万人中牙医数量为1200人。

中国牙医数量明显不足,存在较大的人才缺口。

目前资本对牙科的介入主要在下游的医院、牙科产品耗材上,而对于人才的培养则并没有很明显的投入支持力度。并且,作为医学的分支,一个成熟的牙科医生培养周期较长,且作为一个看资历的行业,牙医的执业时间越长,专业水平越高,对应的薪酬水平也就越高。

瑞尔作为民营高端口腔医院,相比于公立医院、专科医院来说,吸引人才最大的竞争力就是工资薪金,在别的附加条件上,很难与竞争对手相抗衡,因此,公司只能不断的斥巨资以留住金字塔顶端的医生,以维持口腔医院的良性运作。

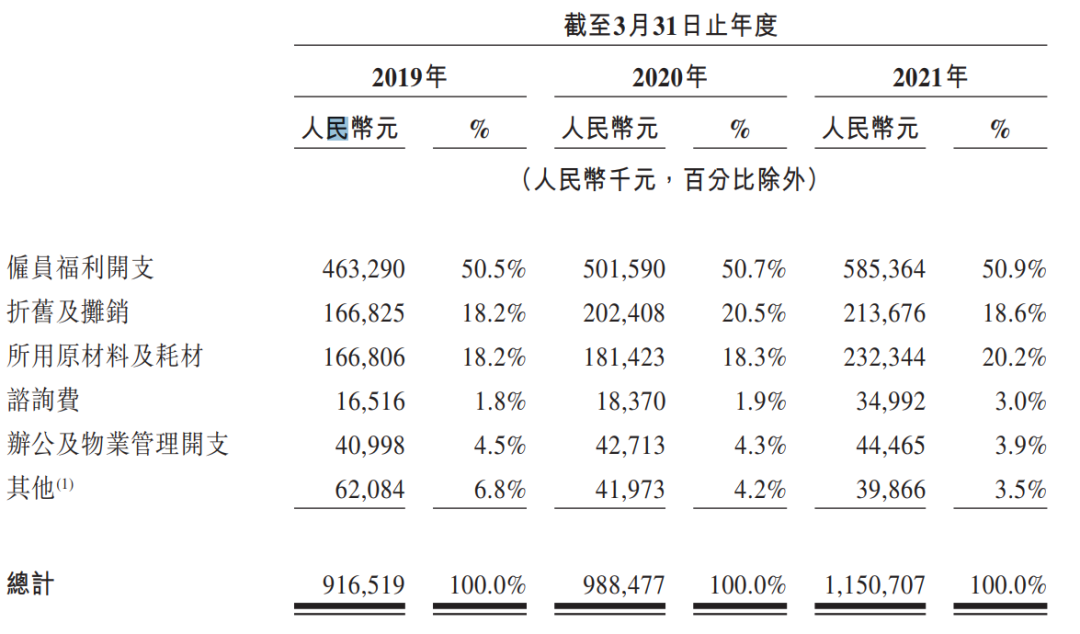

招股书显示,2019年~2021年,瑞尔的销售成本分别为9.17亿元、9.88亿元、11.51亿元,占总收入的比例分别为84.8%、89.9%、75.9%,也正因为高昂的销售成本,公司的毛利率较低,分别为15.2%、10.1%、24.1%。

从明细来看,销售成本中最主要的部分为雇员福利开支,占比始终保持在50%以上,分别为4.63亿元、5.02亿元、5.85亿元。

瑞尔在招股书中坦言,由于目前牙医的短缺,公司已经并预计将继续为牙医提供更有竞争力的报酬,且并不一定能保证在争夺牙医的竞争中获胜,倘若失败,或许会对日常经验造成一定的影响。

另外,公司提到,2016年~2018年加入瑞尔的每名牙医月均收入在五年、四年、三年期间以43%、54%、30%的年复合增长率增长。

蹊跷的收入增长曲线

弄清楚瑞尔为什么赚的不少却连年亏损之后,凤凰网财经《IPO观察哨》发现瑞尔一个有意思的财务数据——

上文曾提及,2019~2021财年,瑞尔的毛利率分别为15.2%、10.1%、24.1%。新冠疫情在2020年初爆发,上半年口腔诊所的业绩必然遭遇一定的影响,这部分业绩主要影响2020财年末及2021财年初,即使疫情之后人们出现报复性消费的情况,为何瑞尔的毛利率在2021财年上升了整整14个百分点?上涨幅度达到138%?

从相关财务数据来看,2020~2021财年,瑞尔的收入由11亿元上升至15.15亿元,涨幅为37.7%左右,销售成本由9.88亿元上升至11.51亿元,涨幅为16.5%,收入和成本的涨幅相差较大,因此造成了毛利率迅速增长。

瑞尔在招股书中解释称,收入迅速增长是因为政府解除了在中国的限制和相关检疫措施,因此业务出现强劲反弹,但对比同赛道的通策医疗,通策医疗2020年营业收入涨幅为8.12%,低于2019年22.52%的增速,且为5年来最低增速。同时,通策医疗2019和2020年的毛利率分别为46.08%、45.17%,疫情影响之下毛利率小幅下滑。

另外,收入的增长一般伴随着成本中原材料和耗材的增长,二者的增速相差不应该太大,2021~2021财年,瑞尔收入增速为37.7%,原材料及耗材的增速为28.06%,原材料和耗材增速明显跟不上收入增速。

那瑞尔是否在2021财年增加了更多的门店呢?招股书中并未提及。

那么,蹊跷的收入增长究竟来自于哪呢?

从招股书来看,营收的大幅增长对应的是瑞尔应收账款增长明显。

其中,不超过3个月的应收账款由2020财年的1754万元增长至2021年的4801万元,超过2年的应收账款由534万元增长至2021年的1100万元。同样的,瑞尔仍然在招股书里简单的解释称,应收账款的增长是因为疫情后的业绩恢复。

此外,招股书中提及,2019年、2020年和2021年,瑞尔的年度就诊人次分别为106.3万次、107.6万次和137.1万次,简单计算,公司的客单价分别1015.7元/次,1022.1元/次,1105.1元/次,公司涨价幅度并不算大,从公司披露的普通牙科、正畸科、种植科贡献的收入来看,正畸业务的上升也可能带动客单价格的上升,所以涨价也并不能完全解释收入的大幅上升。

影响更大的可能是年度就诊人次的增加。如果说,瑞尔在疫情之后加大了营销的力度,从而吸引了更多的客流量,导致收入激增,倒也不失为一种可能性,然而从披露的财务数据来看,瑞尔2021财年的销售费用明显减少,占比也由此前的7.7%下降至5.2%,可见公司并未在营销上多费心力,从而通过这种手段引流。

对于收入大幅增长的具体原因,凤凰网财经致电瑞尔总部询问相关事项,瑞尔表示稍后会有负责人回电,但截至发稿并未收到回应。

实控人之女既为第一大客户又为供应商 交易产品均为牙科产品

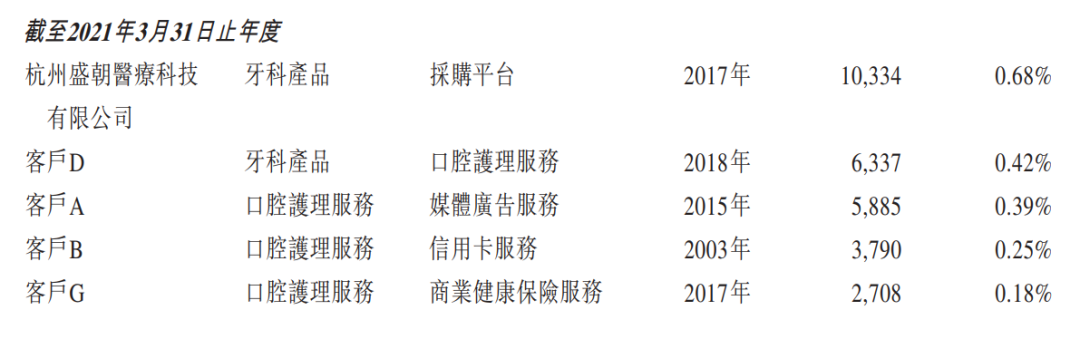

另外,2021年杭州盛朝医疗科技有限公司一跃成为瑞尔的第一大客户,交易金额为1033万元,提供产品为牙科产品,2019和2020财年,盛朝医疗从未出现在前五大客户之中。

天眼查显示,盛朝医疗成立于2019年3月14日,主营第三类医疗器械经营等业务,为瑞尔的关联方。瑞尔的董事长及CEO为邹其芳,邹其芳女儿邹瑾持有杭州佳沃思及子公司杭州盛朝医疗科技65%的股权,因此二者的往来皆构成关联交易。

除了空降第一大客户外,杭州盛朝医疗还有个身份为公司的主要供应商之一,2021财年瑞尔向杭州盛朝医疗采购1661万元的牙科产品,位列第四大供应商,采购占比达4%。

实控人之女所有的公司既为第一大客户,又为前五大供应商之一,背后的关系令人深思,有趣的是,不管是销售还是采购的产品,均为牙科产品,而除了杭州盛朝外,瑞尔为大部分客户提供的服务均为口腔护理服务。

后记:

一直以来,高端口腔医疗服务都被人们认为赚钱如流水,但瑞尔的招股书打破了这一认知。资本市场对口腔、眼科、医美等生意的热衷,无疑印证了这一赛道掘金的可能性,但如何在留住牙医人才的同时提高自己的利润率,是瑞尔必须思考的问题。通策医疗的股价神话人人都想复制,但从基本面来说,打铁还需自身硬才是。