来源/凤凰网财经《市值观察》栏目出品

文/丸子

二季度业绩暴雷,似乎已经成了水井坊的惯例。

这家在四川起家、起源故事十分动听的酒企,在被外资操盘之后,高端化的发展路数一直为人所诟病。

7月23日,水井坊发布2021年H1业绩,营业收入同比增长128.44%至18.37亿元,净利润同比增长266.01%至3.77亿元。

乍一看业绩还不错,实则一直在吃Q1的老本。单季度来看,水井坊第二季度营业收入5.97亿元,同比增长691.49%,对比2019年第二季度营收明显下滑,几乎与2018年第二季度营收水平持平,而净利润则亏损4213万元,扣非净利润亏损1630.66万元。

去年中报水井坊同样向市场扔下了一枚惊雷。2020年第二季度营业收入同比下降90.08%至7540.36万元,归母净利润和扣非净利润分别亏损8785.49万元和1.01亿元。

彼时水井坊尚能用疫情影响来挽尊突然向下的业绩表现,今年再度业绩暴雷,水井坊又能用什么理由来辩解?除此之外,水井坊在Q1披露的孵化酱酒计划也随之流产。

8月9日晚,水井坊调整了回购股份用途和回购价格,由此前拟以3411万元~6822万元回购股份、回购价格不超过90元/股,到最新方案——拟以5950万元~1.19亿元回购股份,回购价格不超过130元/股。回购价格上涨,无疑是一大利好。受此刺激,水井坊8月10日股价涨停,8月11日涨幅达9.06%、接近涨停,从绩后股价低点93.58元/股回升至8月12日收盘的120.6元/股。

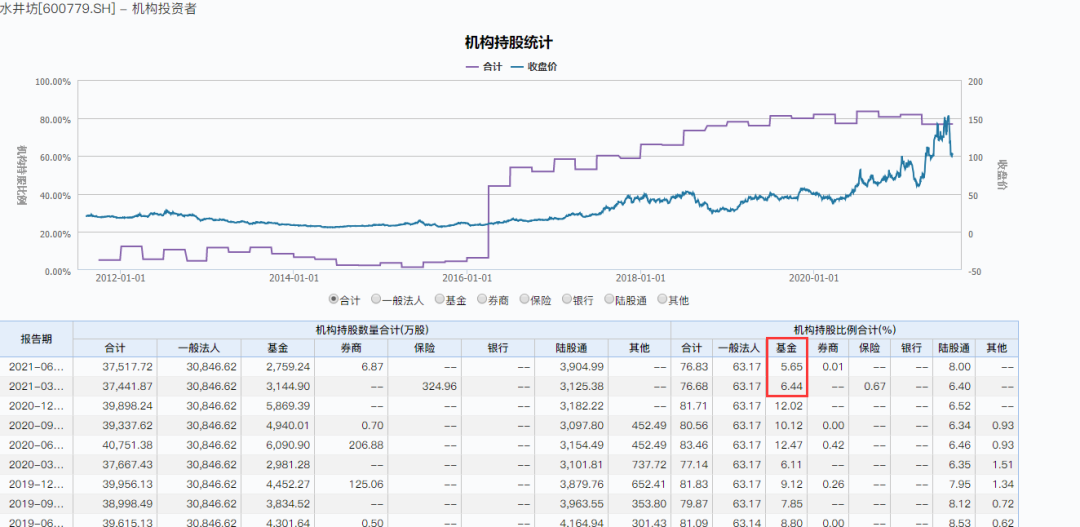

但短期股价提振并不能解决水井坊长远的问题。从wind披露的数据来看,水井坊基金持股比例由2021年Q1的6.44%降至2021年H1末的5.65%,机构持股比例降至三年最低。而同一梯队的酒企酒鬼酒,基金持股比例则由2021年Q1的12.79%上升至2021年H1的15.37%,舍得酒业基金持股比例则由Q1的0.11%上升至0.56%。

第二季度亏损 高端化的定位清晰但受众模糊

7月23日下午,水井坊发布2021年半年度报告,这是白酒行业第一家发布半年报的公司。

7月23日当日,水井坊股价持续下行,资金或许已经提前得知业绩不及预期的风声。随后的两个交易日,水井坊股价连续两个跌停,并且在小幅反弹后的7月30日再度跌停。截至8月9日,水井坊的股价由7月22日最高160.57元/股,跌至103.35元/股,跌幅达到35.6%,市值蒸发279亿元。

2020年半年报业绩暴雷时,水井坊用疫情解释了亏损。一年过去,各行各业都在逐步复工复产,水井坊却交出了一份和去年极其相似的暴雷半年报,这显然无法再用疫情影响来搪塞。

在2021年半年报中,水井坊称,二季度短期利润受到影响,是由于推进公司高端化战略,加大了对高端化等项目的费用投入。

有研报分析称,水井坊在二季度开始着重针对高端化产品进行营销推广,包括上海劳力士大赛赞助、高端品鉴会和高铁机场广告牌投放等,这部分针对高端品的销售费用投放属于季度间前置,所以导致了净利润低于预期。

2020年第二季度,水井坊销售费用为3.15亿元,同比增长159.13%,环比增长17.15%,销售费用率达到惊人的52.72%。

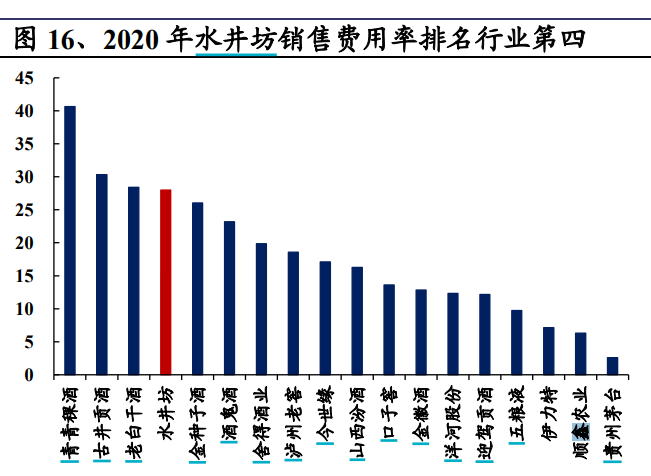

值得一提的是,水井坊的销售费用率一直在白酒行业中位居前列,对营销的依赖比其他酒企更甚。

凤凰网财经《市值观察》栏目统计,2021年Q1,水井坊的销售费用为2.69亿元,销售费用率为21.66%,略逊于金种子酒,位于18家上市酒企的第四位。而在2020年全年,水井坊的销售费用率排名行业第四。

(来源:兴业证券经济与金融研究院)

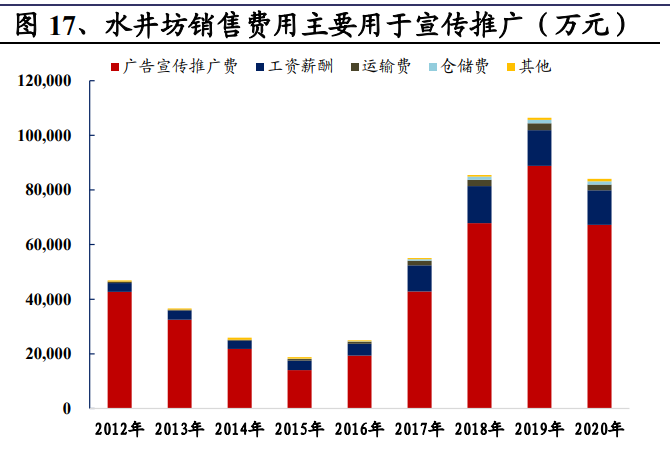

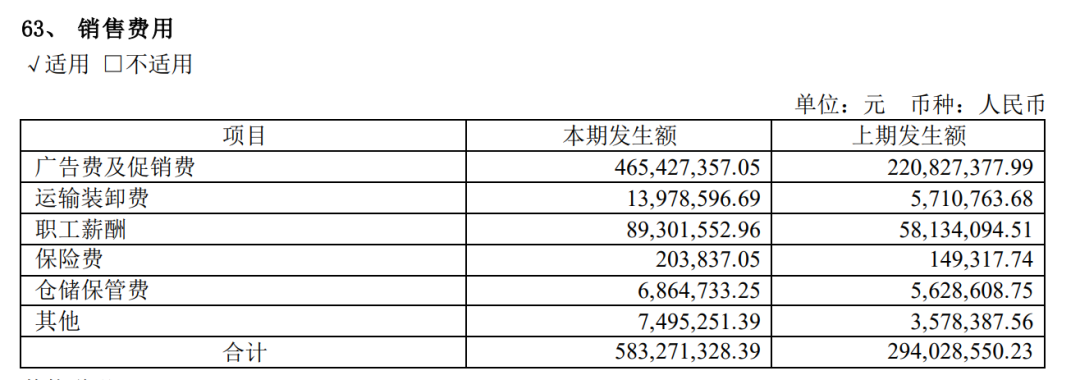

2021年上半年,水井坊的广告与促销费由去年的2.21亿元翻倍暴增至4.65亿元,占总销售费用的79.8%。

水井坊在半年报中称,公司坚持“成为高端浓香头部品牌之一”的愿景,独家冠名了央视文博综艺《国家宝藏》栏目,并且深度参与了全国糖酒会,携手世界顶级网球赛事“上海劳力士大师赛”,举办了“水井坊杯-城市赛”十城市巡回赛,传递了品牌高端调性。

之所以要花大量的金钱和人力投入营销,要从水井坊的历史讲起。

上世纪,四川全兴股份有限公司在曲酒生产车间改造厂房时,无意间发现地下埋藏着古代酿酒的遗迹。

1999年,水井坊遗址被挖掘,这是一座跨越元明清三朝的川酒酿酒作坊。在2001年被国务院评为全国重点文物保护单位。

全兴股份因此顺水推舟,将自家品牌改名为水井坊。

2012年起,水井坊的业绩出现一些问题,2013年更是因为经营不善,陷入亏损。

法国酒企帝亚吉欧在2013年收购了水井坊剩余47%的股份,收购完成后,帝亚吉欧间接持有的股权从21.05%上升至39.71%,之后,水井坊从中外合资变为帝亚吉欧全资拥有的外商独资公司。wind显示,目前水井坊的第一股东为四川成都水井坊集团有限公司,实际控制人为Diageo Plc.,董事长和总经理分别为范祥福和朱镇豪。

成为外商独资公司的水井坊确立了高端化的发展路线,从市场潜力和品牌发展的角度来看,这无可厚非,但白酒的高端化是一个漫长的过程,期间水井坊要付出巨大的代价,而现在所显现的问题——净利润亏损、销售费用高企、营收回到3年前水平,是其高端化路途中的偶然,但似乎也有必然。

高端化路上的偶然和必然——品牌定位难突围 被营销绑架的销量 费用吞噬净利

多方资料显示,帝亚吉欧给水井坊定位的高端战略,目前推广的并不算顺利。

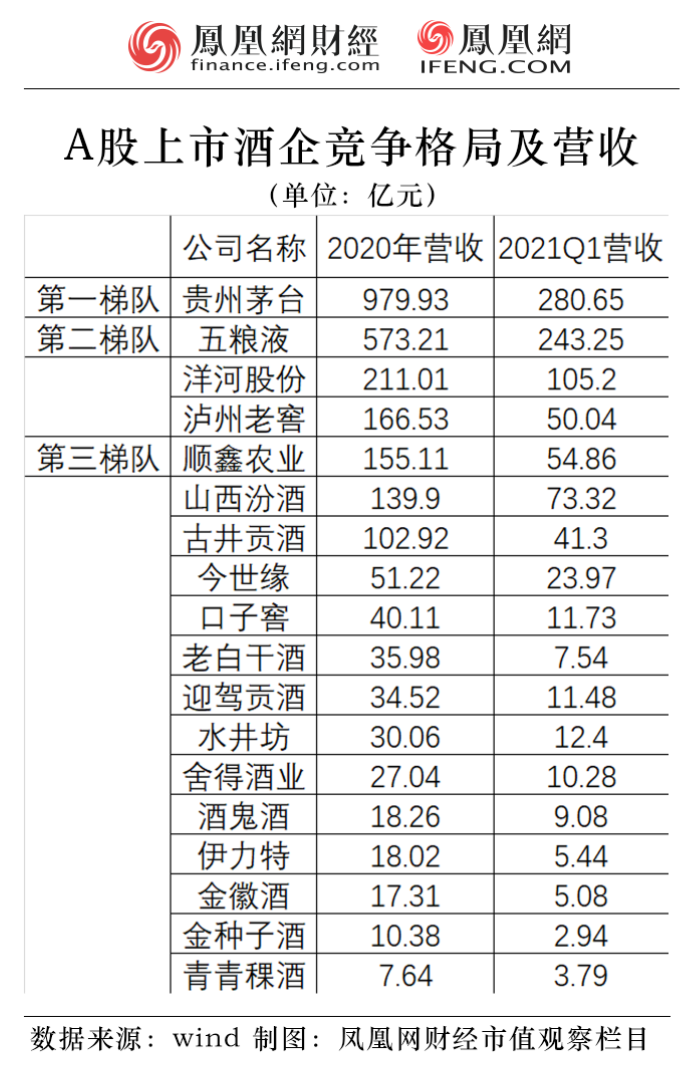

从营收来看,目前A股上市酒企中,贵州茅台牢牢占据龙头老大的地位,2020年营收达到979.93亿元,第二梯队为五粮液、洋河股份和泸州老窖,营收超过150亿元,第三梯队群雄争霸,水井坊正是位于第三梯队的“大乱斗”之中。目前来说,水井坊高端化的定位使得公司需要从第三梯队向第二梯队突围,但是营收上与第三梯队位于前列的山西汾酒、古井贡酒等仍有不小的差距。

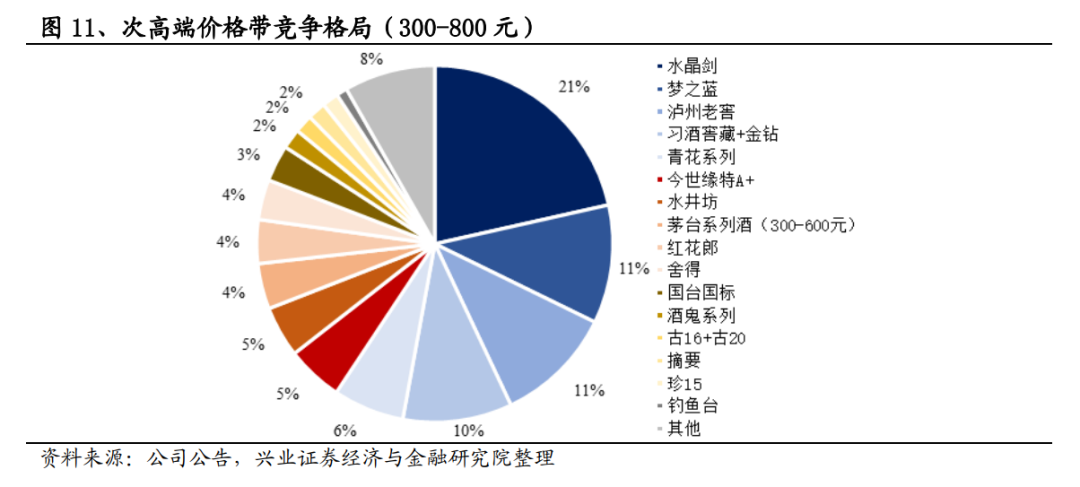

而从单品价格来看,水井坊位处次高端价格带,这一价格带的竞争更是激烈异常。据兴业证券经济与金融研究院和水井坊公司公告数据,水井坊在300~800元的次高端价格带竞争格局中,市场份额仅5%,与今世缘、茅台系列酒市场占有率接近。对于水井坊来说,前有剑南春旗下的水晶剑和洋河旗下的梦之蓝系列,后又面临着茅台系列酒、红花郎、国台国际等酱酒的虎视眈眈,要在次高端价格带牢牢确立优势,并不是一件容易事儿。

因此,虽然帝亚吉欧确立的高端战略十分清晰,但效果却并不如人意,不仅在品牌竞争上棋差一招,在经营数据上更是不甚理想。

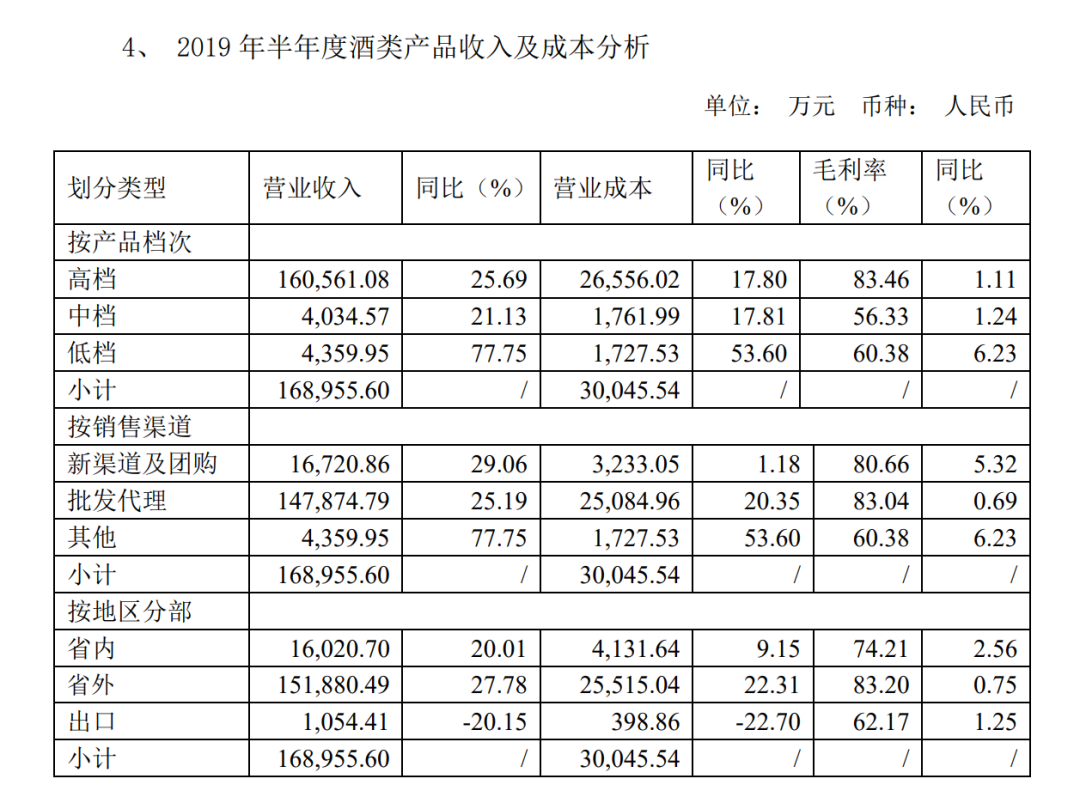

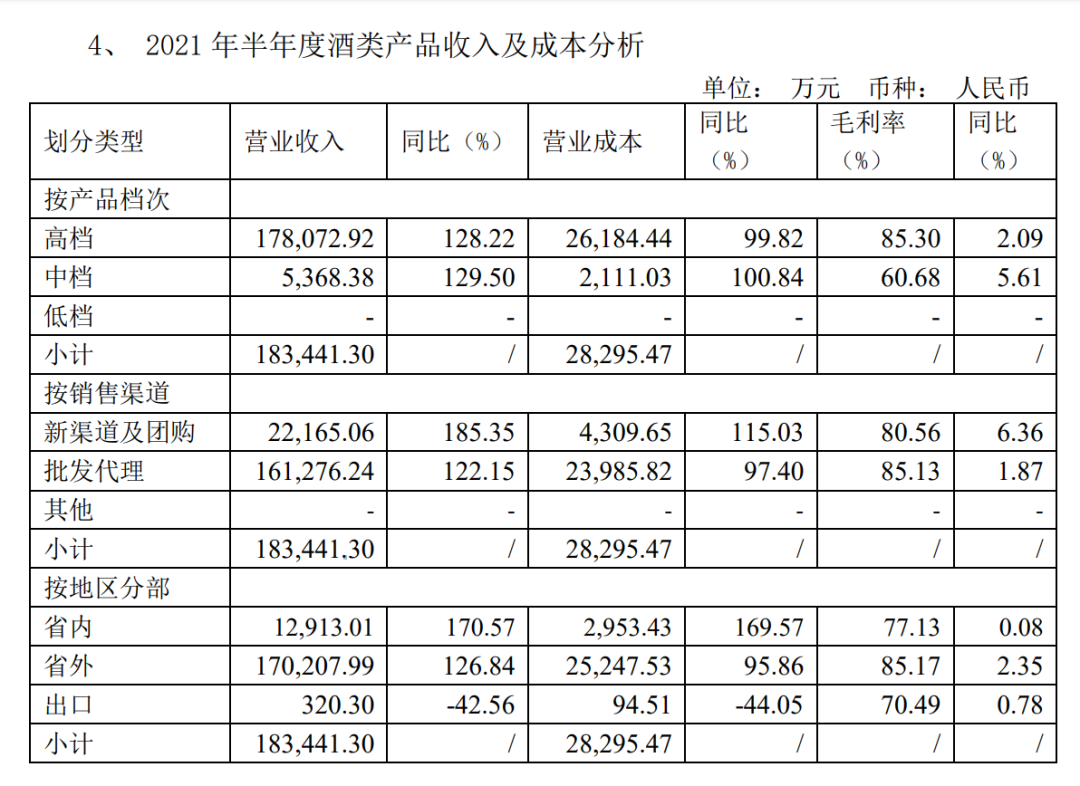

由于2020年受疫情影响较大,我们选取2021年H1与2019年H1的经营数据进行比较。

从披露数据来看,2021H1,水井坊已经完全砍掉了低档酒类产品的销售,全力聚焦于高档酒的销售。整体的销售收入由2019年H1的16.9亿元增长至2021年H1的18.3亿元,增幅为8%。

值得一提的是,水井坊在2019年下半年~2021年上半年多次对旗下单品进行提价,不完全统计显示,2020年9月和12月,水井坊曾对臻酿八号各度数两次提价,每次提价幅度为20元/瓶;2021年,水井坊再次对臻酿八号、井台、禧庆等系列进行提价,提价金额在15~35元/瓶不等。

水井坊连续提价一方面是巩固自己的高端品牌印象,另一方面也使得毛利率持续上升,盈利能力更加优秀。经营数据显示,2019年H1和2021年H1相比,水井坊高档酒的营业成本略有下滑,但幅度不大,毛利率增长近2个百分点主要还是系提价带来的营收增长所致;中档酒的营业成本小幅上升,但营收增长幅度仍大于营业成本增长幅度,因此毛利率上升超过4个百分点。

但若除开这些提价影响,我们会发现,水井坊在这几年间大力投入的推广营销费用,收效甚微,投入和产出并不平衡。

可以说,在经过了几年的营销发力之后,水井坊仍然需要维持差不多水平的营销投入,才能保住与几年前差不多的销售数据,尚未形成良性循环。

2020和2021的第二季度,公司营收大幅下滑,尤其是2021年的第二季度营收,已堪堪与2018年第二季度的水平持平。与之相对应的,公司的存货在2021年H1继续上升,为19.21亿元。

这不禁让人担忧,是否“打鸡血”式的砸钱营销已经无法对公司销量起到明显的促进作用?而在所有招式都使完的情况下,公司还能靠什么推动销售额的增长,进而继续推行高端化策略呢?

此外,不济的营收也无法再为高额的销售费用买单,净利润亏损的情况自然暴露人前。

水井坊曾在2019年时面对媒体对其销售费用攀升带来的业绩压力质疑时回复称,“水井坊现在的大幅投入是在建设将来,为未来的可持续增长提前进行布局。”

2年过去,水井坊建设将来所付出的代价似乎难以收回,进退两难,而其建设的将来,到底何时会来?

酱酒计划流产 享受的股价红利已然回吐

已有品类增长遇阻,水井坊的掌舵人不是没有试图寻找过新的增长点。

今年的4月10日,水井坊曾发布《对外投资公告》,试图培育酱香品类。

公告显示,水井坊拟与梁明锋共同出资设立一家合资公司,名称暂定为贵州水井坊国威就业有限公司,注册资本至少为人民币8亿元,水井坊以现金形式出资,占注册资本的70%,即5.6亿元;梁明锋以实物方式出资,占合资公司注册资本的30%。

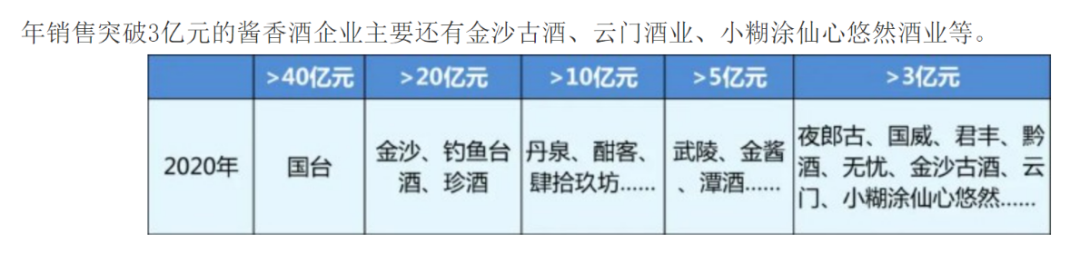

国威酒业官网显示,公司现有制酒车间11栋,窖池666个,年产优质大曲酱香酒6600余吨,现有库容能力30000余吨,常年库存系列年份酱香原酒23000余吨。

相关资料表明,国威2020年销售额突破3亿元,属于中小酱香酒企。

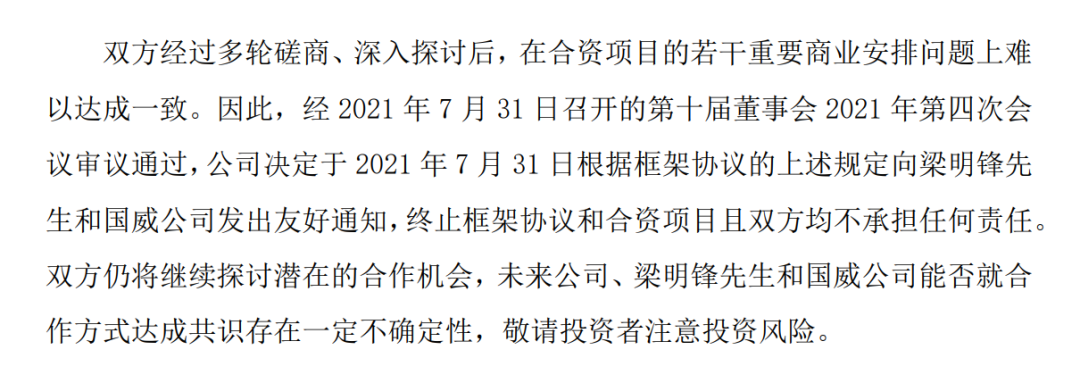

然而就在半年报披露不久后,水井坊发布公告,称与梁明锋和国威的合资约定已终止。

公司官方的解释称,协议终止是因为“在合资项目的若干重要商业安排问题上难以达成一致”,具体是什么问题,公司并未详细解释。

值得一提的是,酱酒是白酒中比较特殊的一个品类,生产线建设、储存都需要比较长的周期,所以发展初期的开支较大。国台酒业的实控人闫希军曾称,“投资大、周期长、回报慢是酱酒产业的特点,做酱酒,没有10年见不到回头钱。首先要有实力,光有实力还不行还要有耐力、有情怀。时间不到、年份不到、品质不到就不能包装出厂。”

对于水井坊来说,和国威合作固然避免了从头开始的问题,但或许依然要孵化很久才能见到成效。加上公司高端化品牌的战略定位,同样也要靠时间来熬。

短短几年,仅仅高端化的战略,已经让水井坊熬出了两个单季度亏损和营收下滑,若是加上酱酒的长时间孵化,能否吃得消显然需要打个问号,从这个角度来说,终止酱酒的开发合作,虽有些不得已,但不失为一个理智的选择。

不过,从股价上来说,自4月10日公布酱酒计划以来,水井坊股价由79.74元/股一路飙涨至最高160.57元/股,在上半年诸多白酒企业中,涨幅位居前列。这和茅台带来的白酒热、酱酒热不无关系,“沾酱必火”也成为上半年一条铁律。

结语:

对于水井坊来说,清晰的高端化定位无疑给予了公司发展明确的风向标,但不可忽视的是,酒企高端化需要漫长的投入,不仅在时间方面需要耐心,金钱和资源的消耗也是必要的。连续两年第二季度亏损的水井坊,还有多少时间和资源以待未来高端化路线的发展?

虽然目前水井坊终止了酱酒的孵育计划,但各方表态来看,水井坊的酱酒计划未来或许仍将重启。何时是良机?伴随着酱酒计划终止,水井坊的股价狂欢热潮是否会原样退去?业绩暴雷的水井坊又将如何找到提振股价的良方?凤凰网财经《市值观察》栏目将持续关注。