雷达财经 文 | 李亦辉 编|深海

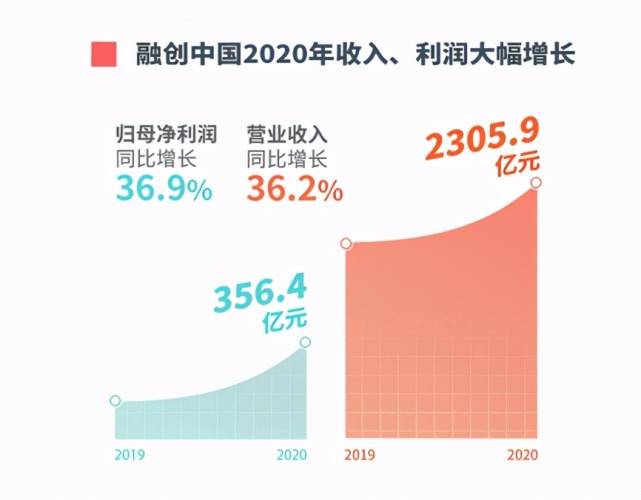

3月12日,融创中国(01918.HK)披露了2020年业绩报告。财报显示,2020年公司实现营业收入2305.9亿元人民币,同比增长36.2%;归母净利润356.4亿元,同比增长36.9%;合同销售金额5753亿元,行业排名第四位。

业绩全面向好的同时,融创中国坚定不移去杠杆,持续优化资本结构。2020年底,净负债率同比下降76个百分点至96%,非受限现金短债比提升至1.08。按照“三道红线”标准,该两项指标均已恢复到安全区间,融创也由“红档”已降至“黄档”,“降杠杆”取得超预期成果。

早在2019年下半年起,融创中国就提出要主动执行“降杠杆、优化资本结构”更加均衡的发展战略。随着战略深入推进,公司盈利能力不断提升、资本结构持续优化,转入更高质量发展之路,但增长速度不减弱。

营收增长36.2%至2305.9亿元

过去一年,国家对房地产行业坚持“房住不炒”的政策,并出台“三道红线”等融资管理新规。调控收紧的背景下,房地产企业经营分化进一步加剧,头部企业保持业绩弹性,竞争优势凸显。

截至2020年12月31日止的年度业绩显示,2020年,融创中国营业收入进一步上升至2305.9亿元,较去年增长约36.2%;公司毛利约为484亿元,较去年增长约16.9%;公司归母净利润为356.4亿元,较去年增长约36.9%。

2020年,融创中国连同其合营公司及联营公司的合同销售金额约为人民币5752.6亿元,同比增长约3.42%;根据第三方研究机构克而瑞的统计,融创中国2020年销售额排名稳居行业前四。

销售规模业内领先,公司拥有的充足优质土储,则为未来的业绩高增长提供了保障。截至报告期末,融创中国土地储备充足,约78%位于一二线城市,平均土地成本约4270元/平方米。

在对2021年的展望上,融创中国称预计全年可售货源将超过9000亿元,一线城市、二线城市、强三线城市等分别占比10%、68%、22%。

业绩会上,谈及重点城市集中供地新规时,融创中国董事会主席孙宏斌表示,土地“两集中”对行业是好事,在增加土地供应量的同时,市场也更为透明。“对于今年的供地量,大家也都有预期,对于在核心城市有深耕优势、有规模的企业是利好。”

稳健增长的融创获得多家投行力挺。1月11日,花旗出具研报表示,融创中国去年业绩各方面均胜预期,公司核心盈利同比升11.8%至303亿元人民币;派息同比增34%至1.65元人民币,以核心盈利等同25%派息比率,股息率5.5%。该行将融创中国评级为“买入”,认为盈利增长坚实。

3月15日,花旗重申融创中国“买入”评级 ,调高目标价9%至51港元,调升公司今明年盈利预测分别15.5%及21.1%。

去杠杆成效显著

截至报告期末,融创中国现金余额约1326.5亿元,同比增长5.5%;净负债率约96.0%,同比下降约76.3个百分点;非受限现金短债比约1.08,剔除预收款项后的资产负债率约78.3%,同比下降约5.6个百分点。

按照“三道红线”标准,融创中国净负债率与非受限现金短债比已达到规定的“净负债率低于100%;非受限现金短债比高于1”,一年期内迅速降至黄档水平,融创管理层预计2022年将完全符合三道红线。

“‘三道红线’后投资者不用担心负债率了,因为央行替你操心了,融创2年前就开始降负债了,明年我们就能提前达标。”在孙宏斌看来,“三道红线”的出台对房企来说是一件好事,让房地产行业安全了。

值得一提的是,在2020年上半年时,该公司净资产负债率为149%及现金短债比为0.86,这两项指标均未达到监管要求,但公司仅用了半年时间,快速降档满足要求并兼顾成长,展现了强大的执行力。

总体负债规模上,财报数据显示,2020年融创中国资产负债率约为83.9%,比上年下降4.2个百分点;控制借贷规模的同时,不断优化负债结构,长期借款在2020年进一步上升至69.81%,降低了短债的压力。

截至2020年年底,融创有息负债总额为3034.4亿元,较2019年末减少了188.36亿元。其中,一年内到期的有息负债916.07亿元,同比减少441.26亿元。

此外,融创中国也在公开市场审慎拿地,减少现金流出。报告期内,融创新增土地储备约5877万平方米,新增货值约7261亿元。不过,通过公开市场方式获得的土储货值仅占36%,剩余的土储是通过收并购等方式获得的。

融创中国称,自2019年下半年起,公司结合自身发展阶段的要求,主动执行“降杠杆、优化资本结构”更加均衡高质量的发展战略。

报告期内,公司通过加速销售、严控债务规模、优化债务结构、加速竣工结算以及对财务投资标的如金科股份的快速变现等安排,快速地优化了资本结构,从而使得“降杠杆”取得超预期成果。

花旗在最新研报中提到,融创中国公布全年业绩后,在去杠杆及盈利增长方面表现俱佳,债务规模控制良好;由于公司往绩良好,估值又吸引,预期公司股份可获重估。

小摩也看好融创中国的持续减负债,该行研报表示,予融创中国“增持”评级,目标价升至41港元。报告中称,公司2020年业绩在核心净利润、利润率、负债水平及派息等各方面都与市场预期一致,认为公司已由过去的高增长方针成功转变为平稳发展。

“地产+”业务彰显发展活力

地产主业盈利能力提升的同时,融创加大在物业服务、文旅、文化等领域的投资力度,通过多元化服务助力城市建设与发展,并且各项业务均已具规模。

去年11月,融创中国完成物业板块融创服务登陆港交所,上市以来融创服务市值增幅超过90%。根据业绩报,2020年度,融创服务收入46.23亿元,同比增长63.5%;归母净利润6.2亿元,同比增长130%。

除营收和净利润录得高增长外,融创服务的毛利率也稳步提升2.1个百分点至27.6%。公司现金流入充沛,2020年净经营现金流10.24亿元,同比大幅增长45%,在手现金93.79亿元。

文旅方面,在行业普遍面临经营压力的情况下,融创文旅却实现了逆势增长。财报显示,融创文旅板块2020年收入约为38.8亿元,同比增长36%,管理利润约6.27亿元,同比大幅增长311%。

事实上,自从收购万达的文旅项目开始,融创文旅的发展非常迅速,去年全年客流更超1亿人次。借助冬奥会契机,融创文旅重点布局冰雪产业,其打造的IP“融创冰雪”规划18个滑雪场,其中7个滑雪场已开业,目前总接待333万人次。

推出“融创文旅俱乐部”小程序,则是融创文旅数字化、线上化的一次全新尝试。通过小程序将丰富的业态场景聚合起来,形成线上线下打通的“流量聚合平台”,提供“千人千面”的服务体验,以满足客群细分需求。

而基于线上的会员平台,有望让融创文旅在会员圈层、培训、竞技队等更多场景下充分发挥其线下规模级布局优势,携手产业链上下游实现合作共赢。

“文旅是非常好的生意,愿意和我们合作并购的项目也很多。我们要把文旅做得更好,今年的目标会员要从1000万做到1亿,未来将会达到2个亿。”孙宏斌对融创的文旅业务充满信心。

外界预计,目前融创文旅的营收、利润和融创服务规模相当,等融创文旅也登陆资本市场,或许又能给孙宏斌带来一个千亿市值的公司。

野村证券认为,2021年上半年销售增长强劲将成公司短期催化剂,至于长期催化剂则是分拆其文化及旅游业务。

财报显示,融创的文化产业在2020年也取得了长足发展。据官方介绍,融创文化旗下拥有融创影视、乐创文娱、东方影都融创影视产业园、乐融、梦之城文化、Base等业务板块。影视方面,今年春节档,融创文化参投的影片《刺杀小说家》、《熊出没·狂野大陆》,分别收获超10亿、5.75亿的票房。

显然,融创中国经受住了疫情的冲击和融资新规压力,地产主业转向高质量发展“快车道”,“地产+”也呈现出勃勃生机。对于2021年的战略,融创方面表示,将继续以地产开发为核心主业,加速确立更均衡全面的发展态势,成为各方面均好和具备全面竞争优势的头部房企。

有业内人士分析,在“房住不炒”的长效机制下,头部房企已率先转型,其中融创的各项新业务展现出强劲增长势头,公司的行业龙头位置更加稳固,具备长期投资价值。